Aufgrund von Sondereffekten laufen die europäische und vor allem die deutsche Wirtschaft dem amerikanischen Konjunkturzyklus voraus. Dementsprechend wird sich die Eurozone auch eher erholen und mit ihr der Euro gegenüber dem US-Dollar.

Der Euro befindet sich in der besseren Ausgangslage

Schaut man sich die wirtschaftlichen Perspektiven der beider Währungsräume an, dann unterscheiden sich diese deutlich. Der Dollar-Raum profitierte in den vergangenen beiden Jahren von außerordentlichen Steuerstimuli und dadurch bedingten Aktienrückkäufen, die den US-Konsum stützten. Diese Sondereffekte laufen nun sukzessive aus und die Wachstumsraten in den USA und Europa nähern sich wieder an. Wie Wolfgang Müller heute in seinem Artikel basierend auf einer Handelsblattuntersuchung treffend analysierte, haben speziell die deutschen Großkonzerne ihren Gewinntrend schon wieder in positives Terrain drehen können. Die US-Konzerne leiden hingegen weiterhin unter Gewinnrückgängen. Ein Phänomen, dass mittlerweile von den Analysten auch für das vierte Quartal erwartet wird, nachdem noch im Sommer von zweistelligen Gewinnanstiegen für die im S&P 500 enthaltenen Konzerne ausgegangen wurde. Die positiven Signale von der Ergebnisfront der DAX-Konzerne machen hingegen nicht nur die deutschen Standardaktien attraktiv, sondern auch den Euro, in dem virtuell betrachtet der DM-Wirtschaftsraum mit ca. 40 Prozent das höchste Gewicht auf die Waage bringt, gefolgt vom virtuellen Franc-Raum, wo sich die Wirtschaft ebenfalls stabilisiert.

Die Konjunkturzyklik hat sich umgedreht

Der sonst übliche Vorlauf des US-Konjunkturzyklus hat sich wegen der genannten Sondereffekte umgekehrt – zugunsten des Euroraums. Vor allem, wenn man bedenkt, wie viel gesünder das Wachstum in Europa bezogen auf die Defizitrelationen zum Bruttoinlandsprodukt ist. Die Staaten der Eurozone wiesen im Jahr 2018 ein Staatsdefizit in Höhe von -0,5 Prozent auf, bei einem BIP-Wachstum von 1,2 Prozent. Die USA brachten es immerhin auf ein Wachstum von 2,5 Prozent. Das ist zwar mehr als doppelt so viel wie in der Eurozone, schaut man sich jedoch für den gleichen Zeitraum 2018 die Defizitquoten an, dann relativiert sich das Bild sehr stark: Nur dank eines Staatsdefizits in Höhe von -4,25 Prozent in Relation zum BIP konnten die USA dieses höhere Wachstum erzielen. Damit übertrifft das US-Staatsdefizit das der Eurozone um den Faktor 8,5 – bei gerade einmal doppelt so hohem Wachstum.

Mittlerweile stellt sich die Situation noch dramatischer dar: Nach einem Haushaltsdefizit von 873 Mrd. US-Dollar im Fiskaljahr 2017/2018, betrug der Fehlbetrag im gerade abgelaufenen Fiskaljahr 2018/2019 schon 1 Billion US-Dollar und damit 4,6 Prozent des BIP. Für das laufende Fiskaljahr wird mit einer Explosion des Defizits auf 1,3 Billionen US-Dollar gerechnet, bei einem Wachstum von nur noch knapp zwei Prozent. Das entspräche einer Staatsschuldenquote gemessen am BIP von über 6 Prozent – ein Niveau wie im Jemen oder im Libanon.

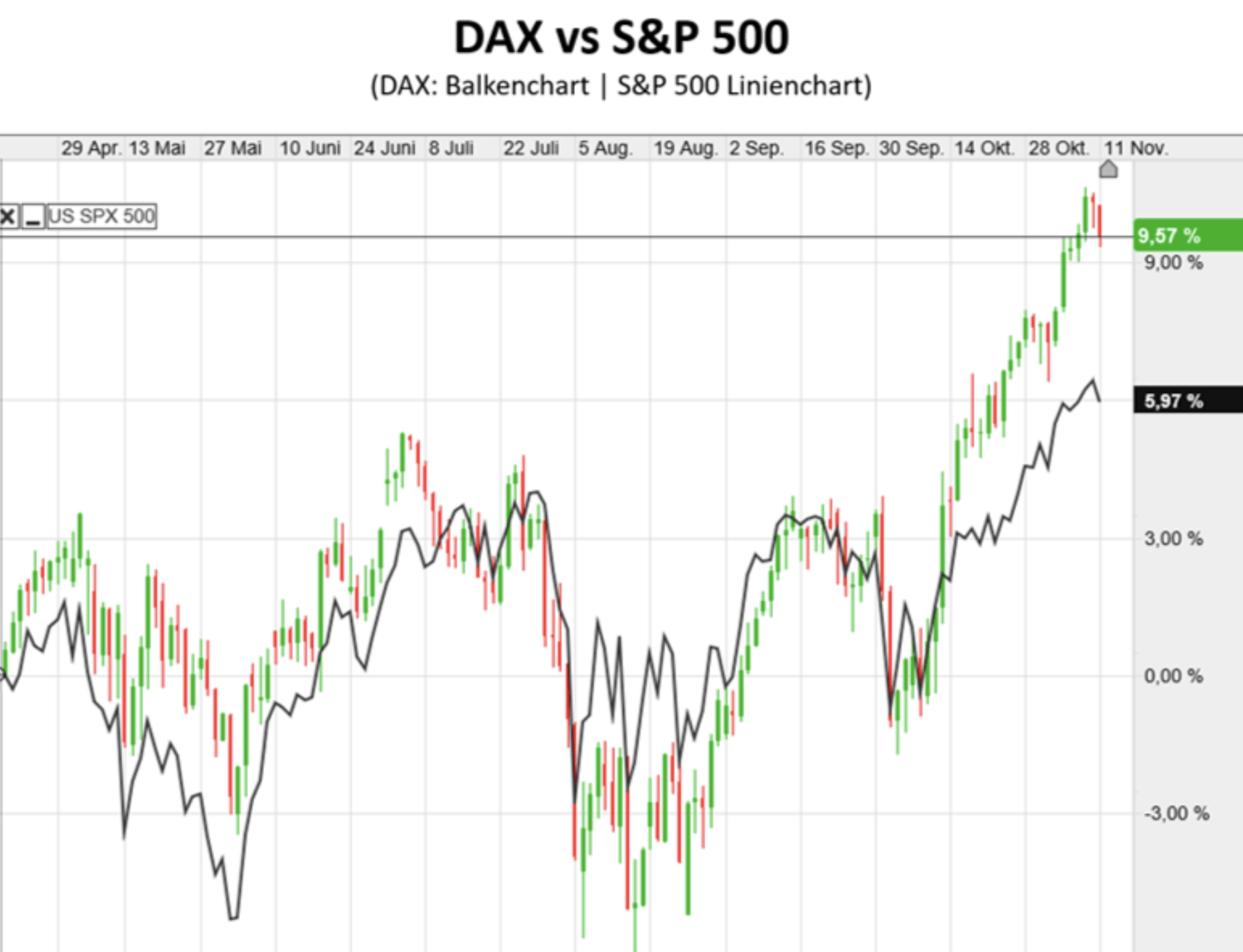

Die Summe der US-Staatsschulden beträgt 23 Billionen US-Dollar, die der Eurozone 10,5 Billionen. Die 19 Staaten der Eurozone haben mit 342 Mio. Einwohnern sogar 15 Millionen Einwohner mehr als die USA mit 327 Millionen. So kommen die Amerikaner auf eine Verschuldung, nur bezogen auf die Verbindlichkeiten der US-Bundesregierung, von aktuell 70.183 US-Dollar pro Kopf. In der Eurozone sind es im gewichteten Durchschnitt der 19 Staaten lediglich 20.500 US-Dollar pro Einwohner (22.600 Euro). Die Staatsschuldenquote der USA liegt bei 106 Prozent, die der Eurozone bei 85,8 Prozent. In Deutschland gar nur bei 60 Prozent. So wundert es auch nicht, dass sich die Kapitalströme zu Anlagezwecken in Richtung Europa verschieben, weshalb auch der DAX den S&P 500 zuletzt outperformen konnte.

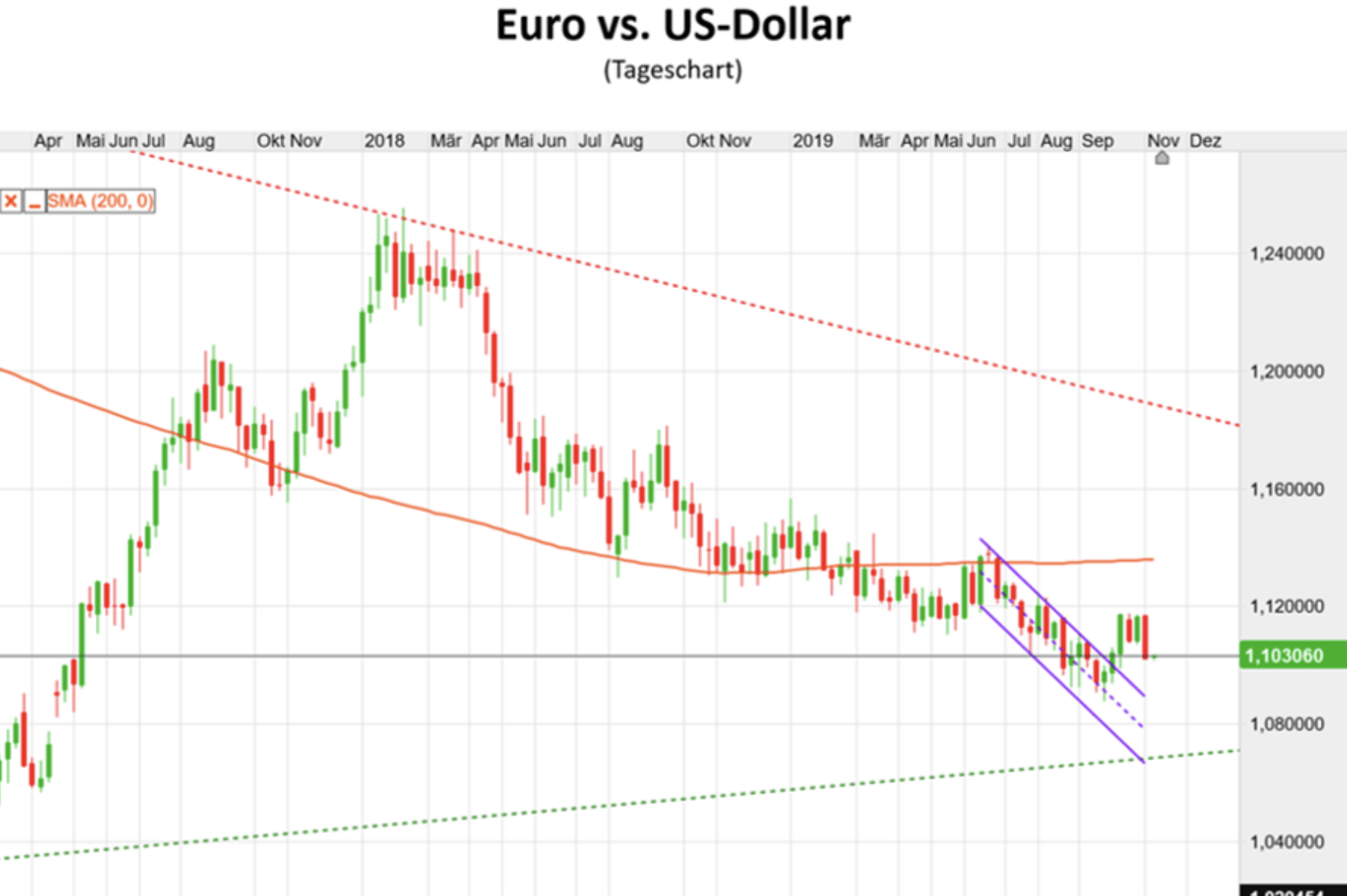

Vom kurzen Rücksetzer nicht irritieren lassen

Nahezu alle Parameter sprechen aktuell für den Euro und gegen den US-Dollar, weshalb die Trading-Ampel für die Gemeinschaftswährung mittlerweile klar auf Grün steht. Daher sollte der kurzfristige Kursrücksetzer in Folge der Euphorie über einen imaginären Phase-1-Handelsdeal zwischen den USA und China mit der erhofften Rücknahme von Zöllen nur von temporärer Natur sein.

Zumal sowohl die Saisonalität bis Jahresultimo, als auch die Terminmarktstruktur einen Anstieg des Euro gegenüber US-Dollar favorisiert. Spätestens nachdem die US-Notenbank Fed die EZB in Sachen quantitativer Geldpolitik sogar noch überholt hat, ist auch vonseiten der Geldpolitik die Ampel für den Euro auf Grün umgesprungen. Die Kapitalflüsse zeigen bereits seit geraumer Zeit die Präferenz der Kapitalanleger an, was im Zeitverlauf ebenfalls für höhere Notierungen des Euro vs. US-Dollar spricht:

Lediglich von Seiten der Knappheit der Dollar-Liquidität kommt noch Gegenwind, da weltweit die Dollarschulden und damit der Refinanzierungsbedarf in der Weltleitwährung anhaltend hoch ist. Gleichwohl hat die US-Notenbank Fed mit ihrer Bilanzausweitung in dreistelliger Milliardenhöhe dazu beigetragen, dass die US-Dollargeldmenge (MZM) aktuell mit 5,6 Prozent pro Jahr wächst und sich die Verspannungen am US-Geldmarkt, auch dank der Fed, gelöst haben. Eine nachhaltige Dollarknappheit ist ergo nicht mehr zu erwarten.

Trading-Ampel steht für Euro vs US-Dollar auf Grün

*Die Fundamentals berücksichtigen die Sonderstellung des US-Dollars als Weltleitwährung sowie Wachstumsdifferenzen zwischen der EU und den USA

**Politik umfasst die Bereiche Fiskal-, Handels- und Geldpolitik

***Der Moneyflow wird bei Währungen an Hand der Carry-Trades und der Leistungsbilanzen ermittelt

****Die Terminmarktanalyse erfolgt an Hand der COT-Daten der CFTC

*****Die Saisonalität basiert auf Daten von Seasonax

Fazit

Nach wie vor ist der US-Dollar eine Weltleitwährung auf Abruf, was diverse und sich permanent verstärkende Ursachen hat. Doch auch rein wirtschaftlich betrachtet sollte man sich als Marktteilnehmer nicht von den noch relativ höheren Wachstumszahlen aus den USA blenden lassen. Der Preis, den die Vereinigten Staaten von Amerika für dieses etwas höhere Wachstum in Form von ausufernden Defiziten zahlen, steht in einem extrem ungünstigen Verhältnis zum Ergebnis und ist nicht ansatzweise nachhaltig. Daher bleibt es bei der Kernaussage zum US-Dollar: Steigen kann er, fallen muss er.

Kommentare lesen und schreiben, hier klicken

Diese sehr schlüssige Analyse hinsichtlich EURO vs Dollar lässt jedoch vermissen, dass dem EURO-Raum und damit dem EURO selbst ganz andere Risiken drohen, welche ihm letztlich massiv zusetzen, wenn nicht gar zu Fall bringen werden. Ich meine damit die ungeheure Diskrepanz zwischen z.B. D und den südeuropäischen Ländern (vorallem Italien). Diese Spannung wird über kurz oder lang den Euro zerfetzen und der Dollar wird es überleben auch wenn er heute schon nur noch ein Schatten seiner selbst ist. Meiner Meinung nach hat der EURO nur dann eine Chance wenn durch die EZB und die Politik ein sehr, sehr schmerzlicher „Canossagang“ eingeleitet werden würde mit:

-Anpassung der Gemeinschaftwährung an die Wirtschaftsleistung oder Abspaltung der Südauropäer vom EURO

-Anhebung der Zinsen und damit Einleitung eines sehr schmerzlichen Reinigungsprozesses mit erheblicher Rezession.

Da dies unsere so sehr volksnahen Verräter – ups – Vertreter nicht zulassen werden wird die Fallhöhe nur mit jedem Tag höher und höher.

Und in Asien, Osteuropa und bald auf einer Insel im Atlantik sitzen einige Herren und schauen dem Treiben vergnügt zu!

Pingback: Euro vs US dollar – high after the setback? | En24 News