Gemäß heute veröffentlichter offizieller Zahlen liegt die Inflationsrate in der Eurozone bei 1,7%. Das EZB-Ziel liegt bei 2,0%. Aber auch wenn es auf den ersten Blick doch ganz gut aussieht: Nur durch einen plötzlichen Sprung bei Dienstleistungspreisen springt auch die Inflationsrate nach oben. Die Kernrate bleibt bei 1,3%. Die EZB erklärte in den letzten Jahren immer wieder sie wolle beide Werte für einen längeren Zeitraum konstant bei 2,0% sehen, bevor man überhaupt nur darüber nachdenke die Zinswende einzuläuten.

Und jetzt steht auch noch der Konjunkturabschwung ins Haus. Da ist es kaum vorstellbar, dass die Notenbanker gerade jetzt die Zinsen anheben, wo die Volkswirtschaften doch billige Zinsen brauchen. Aber kommen wir zur Sache. Seit vier Jahren hat die EZB insgesamt 2,6 Billionen (!) Euros virtuell gedruckt und über Käufe von Staatsanleihen und Unternehmensanleihen in die Kapitalmärkte gepumpt. Dazu noch die Nullzinsen. Damit sollte die wirtschaftliche Aktivität in Europa angekurbelt werden. Indirekt hätte diese Aktivität die Preise stark zum Anstieg bringen sollen.

Doch 2,6 Billionen Euro haben nichts bewirkt. Nein, die gestiegenen Ölpreise halfen den Verbraucherpreisen zu einem kleinen Anstieg, aber die EZB war nicht dafür verantwortlich! Sieht sich die EZB daher aktuell unter Rechtfertigungsdruck? Womöglich, denn EZB-Direktor Benoit Coeure hat jetzt einen langen Aufsatz mit vielen Zahlen und Grafiken präsentiert. Dabei geht es darum zu ergründen, warum die Inflation denn nicht durch die Geldpolitik der EZB (Geld drucken + Zinsen auf Null) viel stärker angefacht wurde.

EZB hat nicht versagt? Schuld sind die die Dienstleister?

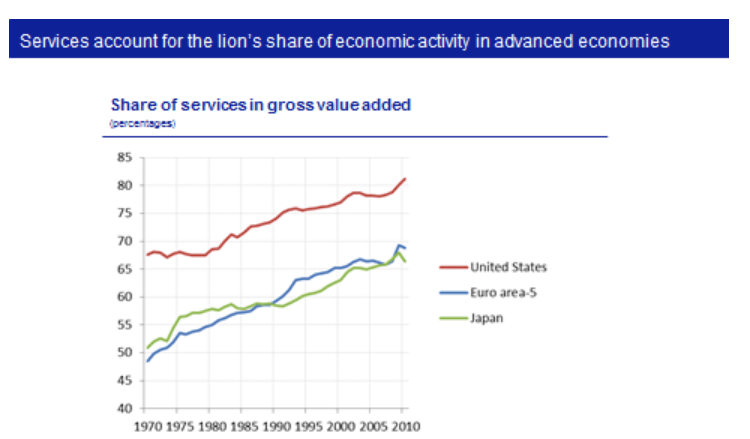

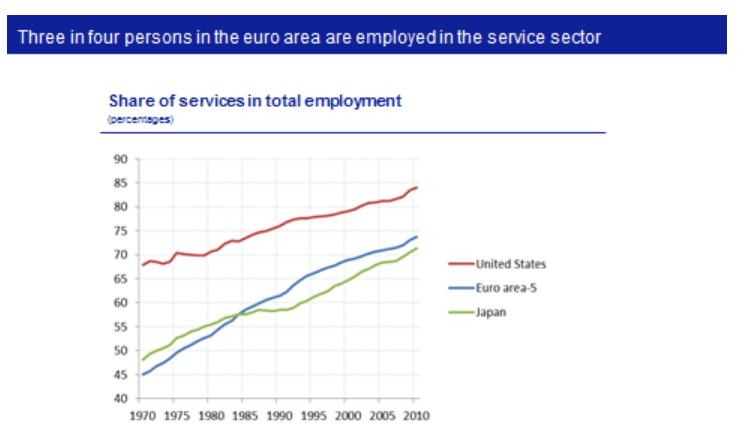

Und hier präsentieren wir den Sündenbock der EZB. Es ist die Dienstleistungsindustrie. Mit jeder Menge schöner Grafiken will Coeure aufzeigen, dass der Anteil der Dienstleistungen an den Volkswirtschaften in Europa in den letzten Jahrzenten immer mehr zugenommen hat. Das mag auch so sein. Aber diese Zunahme der Wichtigkeit der Dienstleistungen nimmt er als Grund dafür, dass die Geldpolitik der EZB deutlich länger benötige, bis sie ihre Wirkung entfalten könne. Ach so, alles klar? Die Maßnahmen der Geldpolitik bräuchten länger um in der Wirtschaft anzukommen, so Coeure.

Na, dann haben wir verstanden. Die Geldpolitik der Notenbanker ist also nicht wirkungslos. Weil die (doofen?) Dienstleister deutlich mehr Zeit als die Industriebetriebe brauchen um höhere Preise an den Endverbraucher weiterzuleiten, müssen wir eben nochmal ein paar Jährchen warten, bis ein Effekt sichtbar ist? Vielleicht fünf oder zehn Jahre? Soll das eine indirekte Rechtfertigung dafür sein, dass man die Politik extrem niedriger Zinsen noch viel, viel länger laufen lässt? Gut möglich, so meinen wir.

Konnte die EZB nicht vor der Abschaffung der Zinsen und der Billionen-Gelddruck-Orgie auf diese Idee kommen? Ach nein, falsch, ihre Politik wirkt ja. Es dauert halt nur etwas länger… hier das Schlussfazit aus dem Vortrag von Benoit Coeure. Zitat:

The first is that the rise of services in production and consumption over the past few decades has contributed to lift core inflation across advanced economies – making current low inflation appear even more puzzling.

The second key takeaway is that services deepening has had a profound impact on the transmission of monetary policy, also in the euro area. It has lowered the median frequency of price changes in the economy, increasing the lag with which monetary policy is transmitted to consumer price inflation.

The third and final takeaway is that the service sector itself is subject to change. The rise and expansion of “modern” services that can be delivered at distance means that competition and aggregate productivity may increase over time, thereby contributing to reducing price rigidity. Completing the single market for services in Europe, and reducing barriers to trade for services, would support this process and thereby also facilitate a faster transmission of monetary policy.

Hier zwei Grafiken aus dem Vortrag von Benoit Coeure, die zeigen, dass seit 1970 der Anteil der Dienstleistungen an der Gesamtwirtschaft dramatisch zugenommen hat (Eurozone blaue Linie).

Benoit Coeure. Foto: Aron Urb (EU2017EE) – Flickr CC BY 2.0

Kommentare lesen und schreiben, hier klicken

Die Wahrheit ist:

– Gelddrucken u.Tiefstzinsen erzeugen Umverteilung von unten nach oben.

-Gelddrucken u.Tiefstzinsen schwächen die Altersvorsorge beträchtlich.

– Das Märchen, dass die Leute wegen tiefen Zinsen nicht sparen u.mehr ausgeben ist ein totaler Trugschluss, im Gegenteil, die Leute haben Angst vor Altersarmut u.sparen mehr.

Wenn die EZB noch Fragen hat , können sie sich melden.

Die werden sich natürlich nicht melden. Da sie durch ihre hohen Gehältern auf Wolken schweben und da gibt es kein Telefon!

Vielleicht sollte die EZB den Unternehmen mal bei bringen, das Lohnerhöhungen unterhalb

der Inflationsrate nicht zu mehr Umsatz führen, da die Leute real weniger Kaufkraft besitzen. Bei meinem Arbeitgeber hat es in den letzten 10 Jahren nie mehr als max. 1,5% pro Jahr gegeben.

Eins verstehe ich auch nicht. Wie bitte soll der Ankauf von Staats- und Unternehmensschulden die Inflation anheizen? Das Geld kommt doch gar nicht im Wirtschaftskreislauf an. Diese Papiere liegen in irgendwelchen Depots und werden dann in das Depot der EZB umgebucht. Der Gegenwert landet als Giralgeld auf einem Konto.

Solange der Kontoinhaber mit diesem Geld nicht konsumieren geht oder Investitionen tätigt

ist das eine Nullsummenbuchung innerhalb der Bankbilanzen.

Aber wahrscheinlich bin ich zu wenig gebildet um das verstehen zu können.

@gelernter Kaufmann, da bin ich voll bei Ihnen. Solange das Geld nur bei ein paar wenigen Konstrukten in der Finanzwirtschaft ankommt und die realen Menschen in Wirtschaft und Gesellschaft unter Kaufkraftverlust leiden, wird es schwierig.

Doch auch ich bin zu wenig gebildet, um das verstehen zu können.

Die Notenbanken weltweit haben einfach das Problem, das sie eine Ökonomielehre verfallen sind die vollkommen veraltet ist, und nichts mit der realen Welt zu tun hat. Welche Vorteile hat QE denn für die breite Masse gebracht ? Gar keine! Außer das die Asset Preise immer weiter aufgepumpt wurden und nur diejenigen profitieren welche Kapitalanlagen besitzen. QE dient dazu das marode europäische Bankensystem mit Liquidität zu fluten um die Zombiebanken über Wasser zu halten.

Generell sind die Zentralbanken viel zu Inflationsfixiert und messen der Finanzstabilität viel zu wenig Bedeutung bei. Und deshalb wird es auch nicht mehr lange dauern bis sich dies rächen wird.

Pingback: Aktuelles vom 18. Mai 2019 | das-bewegt-die-welt.de

Kapitalkosten sind auch Produktionskosten. Wenn die EZB mit ihrer Niedrigzinspolitik tatsächlich die Wirtschaft vor allem in den südeuropäischen Euro-Staaten ankurbelt, bedeutet das noch mehr und noch billiger produzierte Ware auf ohnehin übersättigte Märkte, auf denen sich eine Hand voll großer Handelskonzerne eine Preisschlacht nach der anderen liefern. Deshalb sind bei Waren des täglichen Bedarfs und anderen Konsumgütern Preissteigerungen nur schwer beim Endverbraucher durchzusetzen.

Um dennoch einen Gegenwert für das in den Markt gepumpte Geld zu schaffen, werden die Dinge teurer, die sich nicht unbegrenzt vermehren lassen,vor allem Grund und Boden und immaterielle Vermögenswerte. In Deutschland versucht der Staat die Folgen auf dem (Miet-)Wohnungsmarkt mit immer neuen Eingriffen zu kompensieren. Besitzer von selbst genutztem Wohneigentum bleiben von den Folgen der Geldpolitik vorerst weitgehend verschont, und drücken dadurch den Durchschnitt der Inflationsrate. Alles mag noch eine Weile gut gehen. Aber irgendwann wird die Blase platzen.