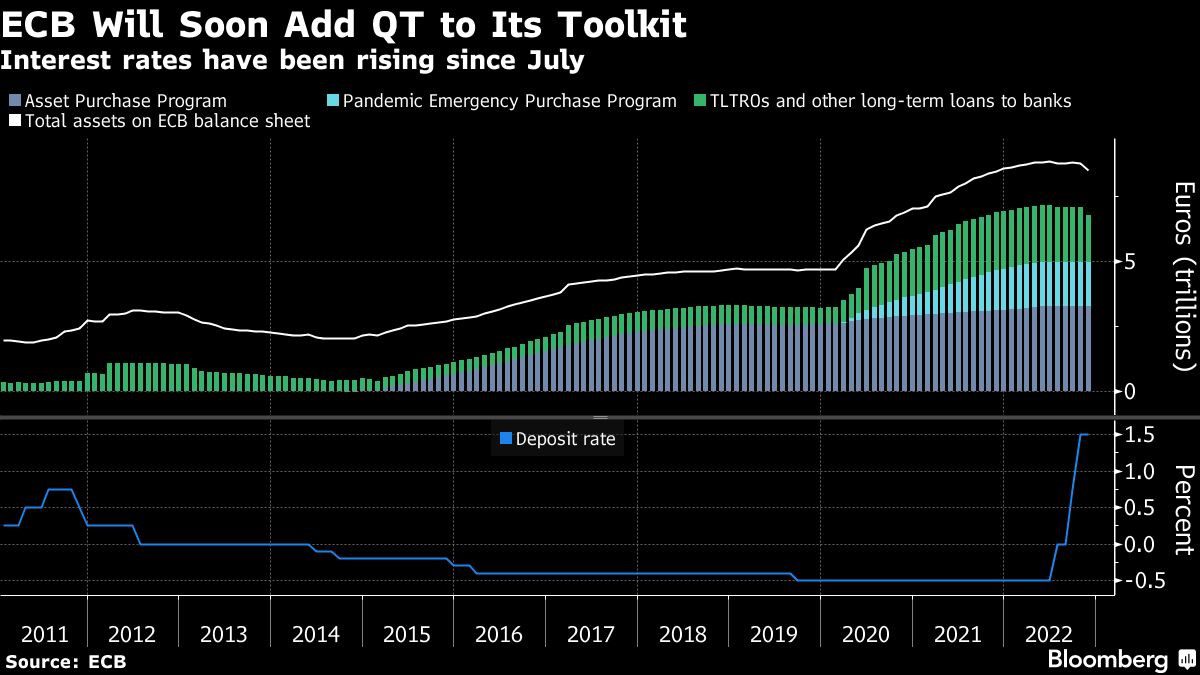

Die EZB wird nicht nur weiter die Zinsen anheben, sondern auch bekannt geben, wie sie mit der Bilanzreduzierung verfahren wird.

Die europäische Notenbank hat die Inflation lange unterschätzt – und muß daher weiter nicht nur die Zinsen anheben bei einer zweistelligen Inflation, sondern auch Bilanzreduzierung betreiben, wie es die amerikanische Notenbank Fed bereits seit Monaten betreibt. Die weitere Straffung der Geldpolitik bringt die EZB in eine schwierige Situation, nachdem sie in den letzten Jahren den Euro zum Polit-Geld verkommen ließ, um die klammen Südländer der Eurozone zu unterstützen („Fiskalisierung des Euros“). Das aber geht nicht mehr in Zeiten der Inflation. Wie nun aussteigen aus einer ultralaxen Gelpolitik, ohne die Märkte zu crashen?

Wie Bloomberg nun berichtet, steht die EZB kurz davor, ihren Plan zum Abbau von Anleihen im Wert von fast 5 Billionen Euro (5,3 Billionen Dollar) zu veröffentlichen – ein heikler Prozess, der Teil des Kampfes der Notenbanker gegen die beispiellose Inflation ist – aber auch die Gefahr birgt, die Märkte zu verunsichern.

Der wichtigste Hebel der Politiker zur Eindämmung des Preisanstiegs sind nach wie vor die Zinsen, die auf der EZB-Ratssitzung am Donnerstag um einen halben Punkt angehoben werden sollen. Präsidentin Christine Lagarde und ihre Kollegen haben jedoch auch die „Schlüsselprinzipien“ für die so genannte quantitative Straffung versprochen, die voraussichtlich Anfang nächsten Jahres beginnen wird.

EZB wird bald QT (Bilanzreduzierung) zu ihrem Instrumentarium hinzufügen – die Zinsen sind seit Juli gestiegen

Damit soll den Anlegern genügend Zeit gegeben werden, den Plan zu verdauen, um Turbulenzen zu vermeiden, die im Sommer die italienischen Staatsschulden in Mitleidenschaft gezogen haben, als die EZB nach einer 11-jährigen Pause mit der Anhebung der Zinsen begann.

Die Federal Reserve wird sich wahrscheinlich von ähnlichen Bemühungen inspirieren lassen. Die Einführung der QT in der 19 Nationen umfassenden Eurozone – die in den letzten Jahren mit einer Schuldenkrise zu kämpfen hatte – stellt jedoch eine besondere Herausforderung dar.

Was wir über die Absichten der EZB wissen

Roll-Offs bevorzugt: Um Stress auf den Märkten zu vermeiden, verspricht die EZB ein „maßvolles und vorhersehbares“ Vorgehen beim Abbau der Anleihen, die sie während vergangener Krisen als Konjunkturprogramm angehäuft hat.

Das wird wahrscheinlich bedeuten, dass sie fällig werdende Anleihen aus ihrer Bilanz auslaufen lässt, anstatt sie wie jetzt wieder anzulegen. Wenn man den Bestand an Vermögenswerten schrumpfen lässt, würde ein Stimulus wegfallen, der nach übereinstimmender Meinung nicht mehr angemessen ist, da die Inflation fünfmal so hoch ist wie das 2 %-Ziel der EZB.

Die EZB-Notenbanker wollen einen Prozess, der weitgehend im Hintergrund ablaufen kann, während sie sich auf die Zinssätze konzentrieren. Die genauen Parameter werden wahrscheinlich auf einer Sitzung außerhalb des Kalenders für die vierteljährlichen Wirtschaftsprognosen festgelegt, auf der traditionell größere Neubewertungen der Politik stattfinden. Die nächste ist am 2. Februar.

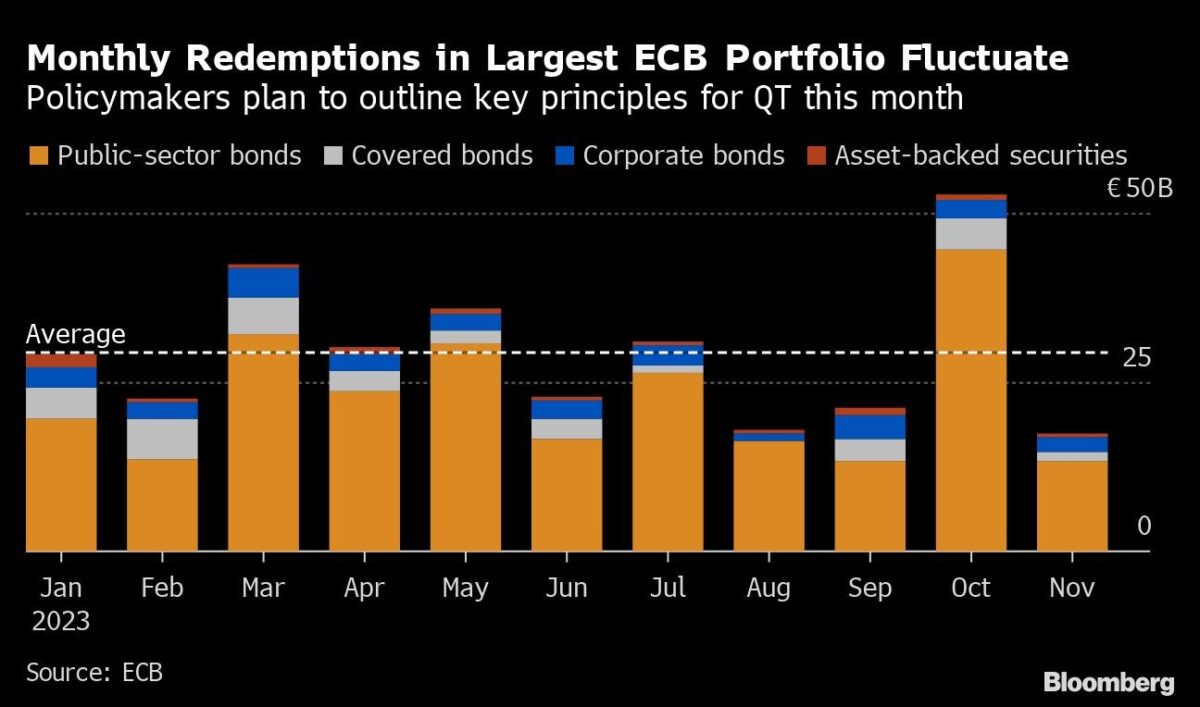

Die Bestände im Rahmen des 3,3 Billionen Euro schweren Programms zum Ankauf von Vermögenswerten haben eine gewichtete durchschnittliche Laufzeit von etwas mehr als sieben Jahren, wobei bis November nächsten Jahres im Durchschnitt jeden Monat etwa 30 Milliarden Euro auslaufen.

Monatliche Tilgungen im größten EZB-Portfolio schwanken – die EZB will in diesem Monat die Grundprinzipien für die Bilanzreduzierung darlegen

Bundesbankpräsident Joachim Nagel hat gesagt, dass die Finanzmärkte „genügend Widerstandskraft“ zeigen, um ein „passives Auslaufen ab dem ersten Quartal 2023“ zu verkraften. Die meisten seiner EZB-Kollegen haben sich vager ausgedrückt – sie sprachen nur von Anfang nächsten Jahres.

Die Art und Weise, wie die EZB die Geldpolitik in Zukunft umsetzen will, könnte das Tempo und den Umfang ihrer Bilanzreduzierung bestimmen.

Die Beibehaltung des gegenwärtigen Systems, in dem Liquidität im Überfluss vorhanden ist und der Einlagensatz als Richtwert für die Kosten von Übernachtkrediten gilt, würde es der EZB ermöglichen, einen Teil der von ihr angehäuften Wertpapiere zu behalten. Eine Rückkehr zu den strengeren Bedingungen der Vergangenheit und die Beibehaltung des Hauptrefinanzierungssatzes als Richtschnur würde bedeuten, dass die gesamten Ankäufe abgeschafft werden müssten – was mehrere Jahre dauern würde.

Bilanzreduzierung: Obergrenzen, Verkäufe

Die Erfahrungen der Fed und der Bank of England können Hinweise auf die Gestaltung der QT geben.

In den USA ist mehr als die Hälfte des Portfolios jünger als fünf Jahre, und die Fed begrenzt die Reinvestitionen, um ihre Bilanz allmählich zu verkleinern. Im Vereinigten Königreich, wo Anleihen im Durchschnitt erst nach 14 Jahren auslaufen, verkaufen die politischen Entscheidungsträger aktiv Anleihen.

Mitglieder der EZB haben angedeutet, dass „maßvoll und vorhersehbar“ zu sein bedeuten könnte, die monatlichen Auszahlungen zu begrenzen. Selbst Klaas Knot, der hawkishe Chef der niederländischen Zentralbank, hat sich für einen „frühen, aber teilweisen Stopp“ der Reinvestitionen ausgesprochen.

Eine Obergrenze könnte entweder ein Nominalbetrag sein – in Anlehnung an die Fed – oder ein Anteil der fälligen Beträge. Beides könnte schrittweise erhöht werden, bis die Reinvestitionen eingestellt werden. Piet Christiansen, Stratege bei der Danske Bank, ist der Meinung, dass die EZB die Bilanzreduzierung sehr sanft beginnen müsste, damit Obergrenzen einen wesentlichen Unterschied machen.

Lesen Sie auch

Am anderen Ende der Skala können Roll-Offs durch Verkäufe von Anleihen mit längerer Laufzeit ergänzt werden, um die QT zu beschleunigen, obwohl diese Option von offizieller Seite nicht öffentlich diskutiert wurde.

Was Bloomberg Economics dazu sagt…

„Angesichts des Umfangs der im kommenden Jahr fällig werdenden Aktiva (im Durchschnitt fast 1 % des APP-Portfolios pro Monat) gehen wir nicht davon aus, dass die EZB vorerst auf den komplexeren Ansatz des aktiven Verkaufs von Anleihen zurückgreifen muss“.

Brandbekämpfung

Die Ankäufe von Vermögenswerten sind seit 2015 ein wichtiger Pfeiler der Politik, da sie die Kreditkosten der Regierungen eindämmen und die Befürchtungen einer weiteren Schuldenkrise zerstreuen. Sollte ihre Rücknahme erneute Marktturbulenzen auslösen, verfügt die EZB über Instrumente, um darauf zu reagieren.

Das erste ist die Umleitung von Reinvestitionen aus ihrem 1,7 Billionen Euro schweren Pandemie-Anleiheportfolio in Krisengebiete. Zum anderen gibt es das im Juli geschaffene Transmissionsschutzinstrument (TPI), das „ungerechtfertigten“ Renditeverschiebungen entgegenwirken soll, die die Transmission der Geldpolitik gefährden könnten.

Die politischen Entscheidungsträger würden es vorziehen, keines von beiden einzusetzen. Wie realistisch das ist, hängt von der Zusammensetzung des QT ab und davon, wie es von den Märkten aufgenommen wird.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die EZB kann ähnlich wie die Fed auf ein automatische auslaufen der Anleihebestände setzen, da dass Portfolio der EZB wie das der Fed relativ kurze Laufzeiten hat. Bei der Bank of England oder auch der Bank of Canada ist die Lage anders, denn deren Portfolien bestehen zum Großteil aus vielen langlaufenden Anleihen, weshalb diese Zentralbanken auf aktive Verkäufe zurückgreifen müssen.

Aktive Verkäufe von EZB oder Fed was Staatsanleihen betrifft werden wir nicht sehen, bei der Fed eventuell MBS Verkäufe.