Man könnte glauben, man befände sich schon im berühmten Sommerloch – bis auf die Meme-Aktien extrem dünne Umsätze an den Börsen und Tagesschwankungen bei den Indizes im niedrigen Null-Komma-Prozentbereich; alle warten auf neue Daten, auf die Fed und die Unternehmensberichte. Es sind vermutlich vier große Themen, die genügend Relevanz aufbringen, um heftigere Börsenreaktionen, neben den stets im Raume stehenden „Unknown Unknowns“, auslösen zu können.

Werbung

Fed und Inflationsrate

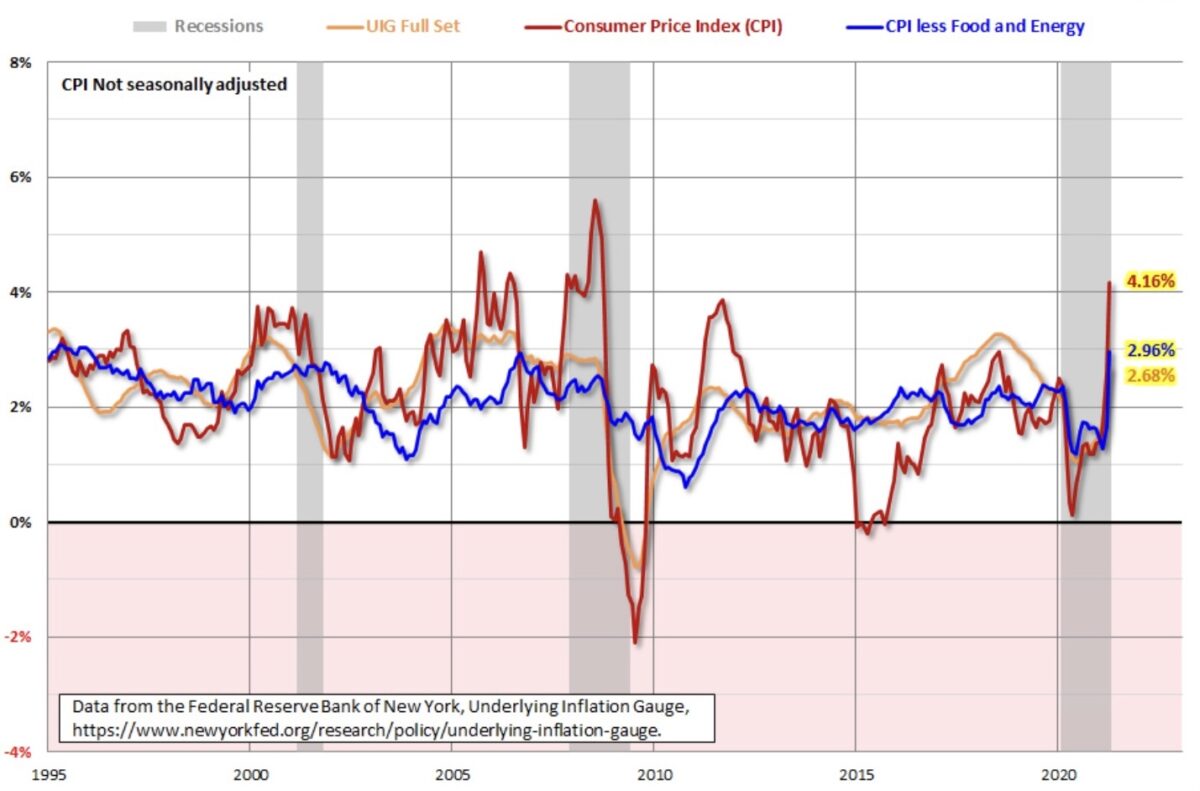

Am heutigen Tage kommen die lange erwarteten neuen Inflationsdaten vom Monat Mai und damit vermutlich für die Periode, die den größten Basiseffekt zum Vorjahr präsentieren wird. Erwartet wird beim Consumer Price Index (CPI) eine Rate von etwa 4,7 Prozent, bis fünf Prozent dürfte es keine großen Reaktionen geben. Anders wenn die Quote darüber oder auch deutlich unter der durchschnittlichen Schätzung herauskommen sollte.

In dieser Übersicht der Fed of New York – der exorbitante Anstieg:

Thema Reduzierung der Anleihekäufe – Tapering

Am heutigen Tag wird sich die Europäische Zentralbank zu Zinsen und ihrem Anleihekaufprogramm äußern. Aufgrund der verzögerten Wirtschaftsöffnung in Europa dürfte EZB-Präsidentin Christine Lagarde nicht die ersten Schritte in Richtung Tapering einleiten.

Schon mehr Bedeutung dürfte dem Taktgeber in Sachen Quantitative Easing, der Fed, zukommen.

Aber sollte die Fed in ihrer Sitzung am 16. Juni Äußerungen von sich geben, dass man demnächst über Tapering nachdenkt oder am Ende des Jahres damit beginnt – sollte das die Märkte wirklich noch stark schocken, wo dies täglich in den Wirtschaftsnachrichten kursiert? Wieso sollte die Notenbank noch weiter so viel Liquidität in die Märkte pumpen, wenn sich die Wirtschaft und auch der Arbeitsmarkt nur annähernd so gut erholen wird, wie es allgemein erwartet wird?

Außerdem wird die Rückführung nicht morgen geschehen und auch nicht von 120 Milliarden monatlich auf null erfolgen. Das weitaus problematischere Thema ist die Anhebung der Leitzinsen. Vor den großen Einbrüchen im Jahr 2000 und 2008 hatte die Fed die Leitzinsen 6- beziehungsweise 17-Mal angehoben, vor dem Dezembereinbruch 2018 neun Mal. Jerome Powell hatte den Kommunikationsfehler begangen für das nächste Jahr weitere Zinsanhebungen und eine Rückführung der Fed-Bilanz in Aussicht zu stellen. Auch wenn heute die Situation hinsichtlich Verschuldung und Nullzinsen eine andere ist, nur zur Erinnerung: Nahezu jede Rezession seit dem Zweiten Weltkrieg wurde doch eine vorherige mehrfache Anhebung der Leitzinsen durch die Notenbank verursacht.

Die Schlagzeilen über Tapering beeinflussen Analysten, Journalisten und Anleger, aber zumeist wird das Ganze zum Non-Event, wenn es dann in diesem Sinne passiert. Meine Erfahrung: Desto länger und öfters etwas in Schlagzeilen kursiert, desto weniger ist es börsenrelevant – das alte, aber nicht sehr beachtete Prinzip eines selbstreferentiellen Marktes.

What a difference a year makes

#Fed balance sheet hit fresh ATH as Powell keeps printing pres rumbling despite rising inflation. Total assets expanded by 0.4% to a record $7.94tn in the past week. Fed’s balance sheet now equal to 36% of US’s GDP vs ECB’s 77% and BoJ’s 134%. pic.twitter.com/xpEohvAr1Z

— Holger Zschaepitz (@Schuldensuehner) June 3, 2021

Thema steigende Kapitalmarktzinsen

Natürlich geht es bei der ganzen Thematik um einen Anstieg der absurd niedrig wirkenden Kapitalmarktzinsen. Aber spielt es zunächst eine große Rolle, ob die Zinsen um 0,2 oder 0,5 Prozent steigen, wenn sich die Inflationsrate bei drei oder vier Prozent aufhält? Wir haben derzeit extrem negative Realrenditen bei den zehnjährigen US-Staatsanleihen sowie den zehnjährigen deutschen Bunds von minus 2,5 bis minus 2,7 Prozent.

Ein Drama für die großen Vermögensverwalter: Was soll denn beispielsweise der Verwalter des norwegischen Staatsfonds mit seinem Portfolio von 1,35 Billionen Dollar an seiner derzeitigen Asset Allocation von Aktien und Anleihen im Verhältnis 72 zu 24 Prozent ändern, etwa in Staatsanleihen umschichten? Soll der Manager hier Anleihen erwerben, wenn er sogar davon ausgehen muss, dass diese bei weiteren Zinsanstiegen sofort mit Kursverlusten in den Büchern stehen werden?

Das ewige Thema Anlagenotstand, für mich der Hauptgrund für das wochenlange Patt zwischen Bullen und Bären.

Am gestrigen Börsentag führte ein Short Squeeze bei den US-Anleihen zu einer Rendite der 10-jährigen US-Treasuries im Tief von 1,473 Prozent.

Markus Fugmann hat gestern in seinem Abendvideo einen interessanten Aspekt erläutert: Die US-Notenbank versucht u.a. am Repo-Markt eine Rotation des neu geschaffenen Geldes zu verhindern, damit Inflation zu unterdrücken, die Zinsen niedrig zu halten und damit die finanzielle Repression (analog dem Bestreben von einst Mario Draghi) zu beschleunigen. Die relative Entschuldung der Staaten durch Belastung der Geldsparer hat schon in den zehn Jahren nach dem Zweiten Weltkrieg funktioniert, wieso nicht ein weiteres Mal, sagt sich die Fed.

Schulden werden durch den Staat nicht zurückgezahlt, allenfalls entwertet. Es gibt nur ganz seltene Ausnahmen, wie im August des Jahres 2000, als der deutsche Staat 50,8 Milliarden Euro durch die Versteigerung der UMTS-Lizenzen einnahm, die dem Staatshaushalt zuflossen. Diese wundersame „temporäre“ Entschuldung zahlte im Nachhinein der Verbraucher durch jahrelange hohe Telefon- und Roaminggebühren.

Thema Quartalsberichtssaison

Im Zuge der Diskussion über steigende Rohstoff- und Produzentenpreise, bei gleichzeitiger Anhebung der Gewinnerwartungen für die Unternehmen im zweiten Quartal 2021 könnte sich eine kleine Divergenz anbahnen. Wie wir am gestrigen Tag aus China vernehmen konnten, waren die dortigen Verbraucherpreise um moderate 1,3 % gestiegen die Produzentenpreise aber um satte 9,0 Prozent. Das bedeutet Margendruck, sollte man die Preise nicht voll weitergeben wollen.

In den USA ist eine wahre Euphorie im Zusammenhang mit den Erwartungen für die kommenden Quartalsberichte der Unternehmen ausgebrochen. Nach dem fast 50-prozentigen Gewinnanstieg der Unternehmen in Q1 gegenüber Q4 des Jahres 2020, legt man für das zweite Quartal sogar noch eine „Schippe drauf“.

Erwartete man an der Wall Street am 1. April bei den Gewinnen der S&P 500-Unternehmen im Reopening-Quartal noch eine Steigerung um 54 Prozent, so war man seitens der Analysten in dieser Woche bereits bei 63 Prozent Steigerung zum letzten Quartal ausgegangen. Aber auch für Q3 ist man optimistischer geworden, mit einer Anhebung der Erwartung von plus 19 auf plus 24 Prozent. Auf alle Fälle deuten viele Daten darauf hin, dass in diesem Frühjahrsquartal mehrere Peaks entstehen könnten!

Kommentare lesen und schreiben, hier klicken