Ein Argument, warum die US-Notenbank Fed am Mittwoch die Zinsen nicht anheben könnte, ist eine geänderte Wahrnehmung der US-Notenbanker über den Zusammenhang zwischen Löhnen und der Inflation. Gibt es die sogenannte Lohn-Preis-Spirale gar nicht – weil die Löhne nur deshalb steigen, weil zuvor die Inflation gestiegen ist? Also eher eine Inflation-Lohn-Spirale als andersherum? Über den Sinneswandel der US-Notenbank Fed berichtet nun Bloomberg.

Fed: Inflation, Zinsen und Löhne

Mitglieder der US-Notenbank Fed überdenken offenkundig ihre Ansicht, dass Lohnzuwächse die Inflation anheizen. Dies ist ein wichtiger Meinungsumschwung, der die Argumente für eine Pause in ihrer Straffungskampagne in dieser Woche untermauert.

Bis vor kurzem vertraten viele hochrangige Entscheidungsträger der Fed die Ansicht, dass der Weg zu einer niedrigeren Inflation über den Arbeitsmarkt führt. Da die Arbeitskosten einen erheblichen Teil der Kosten für die Erbringung von Dienstleistungen ausmachen – ein Bereich, in dem der Preisdruck besonders hartnäckig ist – müssten die Arbeitnehmer einen gewissen „Schmerz“ in Form geringerer Lohnerhöhungen spüren, um die Inflation unter Kontrolle zu bringen.

Neue Untersuchungen und Kommentare von Notenbankern und Wirtschaftswissenschaftlern deuten jedoch darauf hin, dass der Zusammenhang zwischen Löhnen und Preisen möglicherweise doch nicht so direkt ist. Und das zu einem Zeitpunkt, an dem sich die Fed dem wahrscheinlichen Ende eines historischen Zinserhöhungszyklus der letzten 15 Monate nähert.

„Wenn der Zusammenhang zwischen Löhnen und Inflation nicht so stark ist, wie die Fed-Mitglieder bisher glaubten, dann besteht die Gefahr, dass der Arbeitsmarkt erheblich durch schnelle Anstiege der Zinsen belastet wird, ohne dass die Inflation in dieser Hinsicht große Fortschritte macht“, sagte Preston Mui, ein leitender Wirtschaftswissenschaftler bei Employ America, einer Denkfabrik, die arbeitnehmerfreundliche Maßnahmen unterstützt. „Diese Art von Ungewissheit ist für sie Grund genug, bei der nächsten Sitzung zu einem Verzicht bei der Anhebung der Zinsen zu tendieren.“

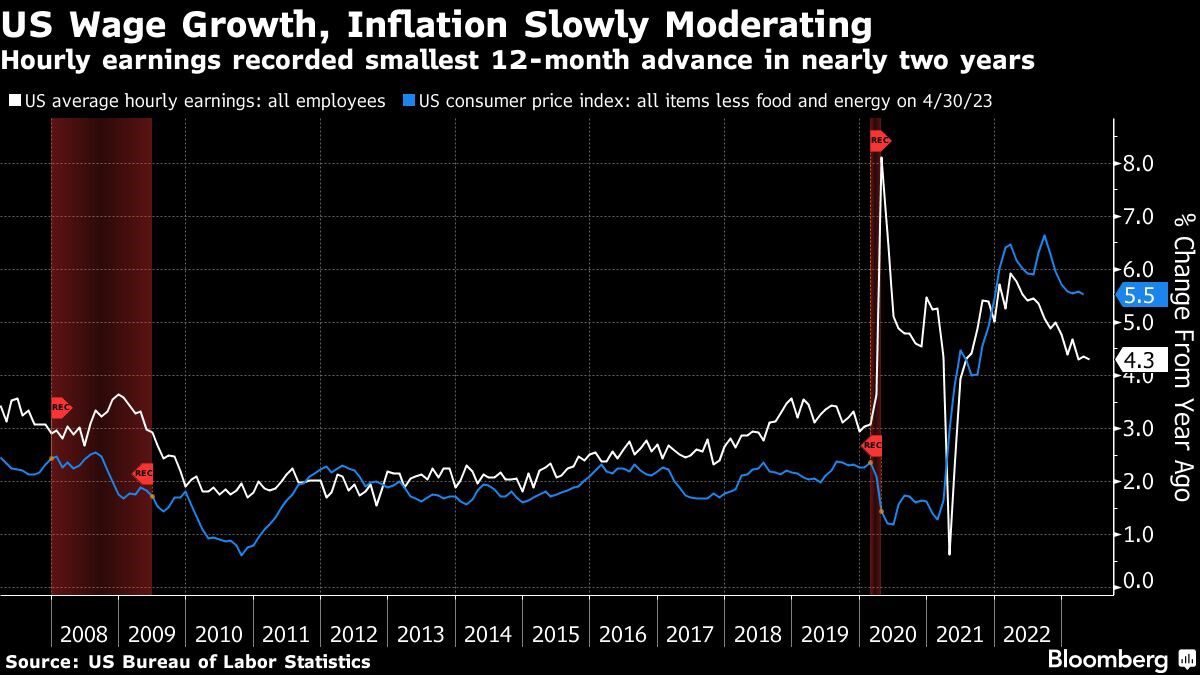

US-Lohnwachstum: die Inflation kühlt langsam ab – die Stundenlöhne verzeichneten den geringsten 12-Monats-Anstieg seit fast zwei Jahren

Die US-Notenbank hat im vergangenen Monat zum zehnten Mal in Folge die Zinsen angehoben und damit zum ersten Mal seit 2007 auf über 5 % angehoben. Gleichzeitig hat sie signalisiert, dass sie auf der Sitzung in dieser Woche möglicherweise keine weiteren Zinserhöhungen mehr vornehmen wird.

Dieses Signal kam trotz der langsamen Fortschritte der Inflation bei der Rückkehr zu ihrem 2 %-Ziel, nachdem sie 2022 einen Vier-Dekaden-Höchststand erreicht hatte. Die neuesten Zahlen zum Verbraucherpreisindex werden am Dienstag veröffentlicht. Prognostiker gehen davon aus, dass sie zeigen werden, dass die Kerninflation (ohne Lebensmittel und Energie) im Mai gegenüber dem Vorjahr auf 5,2% gesunken ist.

Die Aussicht auf eine Verschärfung der Kreditkonditionen nach mehreren Bankenzusammenbrüchen in diesem Jahr erklärt die Bereitschaft der Fed, bei den Zinsen eine Pause einzulegen. Dies gilt auch für die zögerliche Änderung der Einstellung zu den Löhnen.

Das Protokoll der Fed-Sitzung vom 2. und 3. Mai deutete auf einen Wandel hin. Bei der Erörterung der Dienstleistungsinflation merkten nur „einige Teilnehmer an, dass eine weitere Lockerung der Arbeitsmarktbedingungen erforderlich wäre“, um sie zu senken, während das Protokoll der letzten Sitzung im März darauf hindeutete, dass „die Teilnehmer im Allgemeinen“ eine solche Abkühlung für notwendig hielten.

„Ich glaube nicht, dass die Löhne der Haupttreiber der Inflation sind“, sagte der Fed-Vorsitzende Jerome Powell nach der Mai-Sitzung zu Reportern. „Ich denke, Löhne und Preise bewegen sich gemeinsam, und es ist sehr schwer zu sagen, was was verursacht.“

Powells Bemerkung spielte auf eine entscheidende Frage in der entstehenden Lohn-Preis-Debatte an: Sind die Löhne eine wichtige Triebkraft der Inflation, oder ist es eher umgekehrt? Öffentliche Äußerungen von US-Notenbankern in den letzten Monaten deuten darauf hin, dass die letztere Interpretation immer mehr Anhänger findet.

Niedrigere Profite

Inzwischen stützen auch neue Untersuchungen innerhalb des Fed-Systems diese These.

Eine statistische Analyse deutet darauf hin, dass ein schnelleres Lohnwachstum in den letzten Jahren nur geringfügig zu einer schnelleren Dienstleistungsinflation beigetragen hat, so Adam Shapiro, Ökonom der Fed von San Francisco, in einem Artikel, der letzten Monat auf der Website der Bank veröffentlicht wurde. Er wies darauf hin, dass die Unternehmen diese Kosten durch geringere Gewinne oder durch den Einsatz von Automatisierung und anderen Methoden zur Effizienzsteigerung „auffangen“ können. Die jüngsten Belege würden „zeigen, dass das Lohnwachstum tendenziell der Inflation und den Erwartungen an die künftige Inflation folgt“.

Vor der Pandemie bot Paloma Clothing in Portland, Oregon, seinen Mitarbeitern zu Beginn eines jeden Jahres oft eine Lohnerhöhung von bis zu 3 % an. Doch die Inflation änderte diese Gleichung.

Das Einzelhandelsgeschäft verlässt sich jetzt auf stärkere Lohnerhöhungen und solide Sozialleistungen, um seine rund 20 Mitarbeiter zu halten, so Account Manager Traci Burnes.

„Die Inflation hat viel mit unseren Gehaltserhöhungen zu tun“, so Burnes. Aber trotz der höheren Löhne sei es dem Unternehmen, das seit fast fünf Jahrzehnten im Geschäft ist, gelungen, diese Kosten nicht an die Verbraucher weiterzugeben, wenn es nicht notwendig war. „Das ist definitiv eine Situation, die von Fall zu Fall entschieden wird. Wir erhöhen die Preise nicht pauschal“, sagte sie.

Weniger Kleinunternehmen planen Lohnerhöhungen – der Anteil der Unternehmen, die ihre Löhne tatsächlich erhöhen, bleibt aber hoch

Viele Unternehmen wie Paloma Clothing stehen weiterhin unter dem Druck, die Löhne zu erhöhen. Laut einer Umfrage der National Federation of Independent Business gaben 41% der Inhaber kleiner Unternehmen an, dass sie im Mai die Löhne und Gehälter erhöht haben. Der Prozentsatz der Unternehmen, die in den nächsten drei Monaten Lohnerhöhungen planen, ist jedoch in den letzten Monaten auf das Niveau vor der Pandemie zurückgegangen, d. h. auf etwa ein Fünftel.

Diese Unternehmen werden zunächst versuchen, die höheren Kosten aufzufangen, indem sie geringere Gewinnspannen in Kauf nehmen. Erst dann dürften sie versuchen, die Kosten in Form höherer Preise an ihre Kunden weiterzugeben, „um ein Gleichgewicht zu finden, um wie viel sie die Vergütung erhöhen und wettbewerbsfähig bleiben können“, so Holly Wade, Geschäftsführerin des NFIB Research Center.

Der jüngste Arbeitsmarktbericht der Regierung lieferte unterdessen gemischte Signale über die Stärke des Arbeitsmarktes: die Zahl neuer Stellen übertraf die Prognosen, obwohl die durchschnittlichen Stundenlöhne in den 12 Monaten bis Mai so langsam stiegen wie seit fast zwei Jahren nicht mehr.

FMW/Bloomberg

Lesen Sie auch

Weniger Zinssenkungen in 2025 Zentralbanken: Fed und EZB werden nur langsam Zinsen senken

Zinssenkung in weiter Ferne Inflation: PCE-Verbraucherpreise wie erwartet, im Jahresvergleich aber höher

Wieder alles gut? Mal genau hinschauen! Nasdaq, Aktienmärkte: Konter der Bullen – jetzt wird es spannend! Videoausblick

Kommentare lesen und schreiben, hier klicken

„Ich glaube nicht, dass die Löhne der Haupttreiber der Inflation sind“ Und was ist es nach Mr. Powell´s Vorstellung dann? Lohn-Preis Spirale gibt es nicht mehr? Für mich liest sich das eher so, dass sich die Fed die Lage mal wieder so zurecht interpretiert das man nichts machen muss.

@Stiller User, ich denke, dass die Löhne schon auf die Inflation reagieren – die Arbeitnehmer brauchen aufgrund gestiegener Preise höhere Löhne und fordern sie daher auch..

@Markus Fugmann: Das ist schon verständlich, und wenn die Arbeitnehmer mehr Lohn fordern und diesen auch bekommen, heizt das ja die Inflation unterm Strich weiter an. Nur verstehe ich dann nicht, wie Powell und seine FED Ökonomen zu so einer Aussage kommen, dass die Löhne nicht der Haupttreiber sind?

Kann ja sein das ich da einen Denkfehler drin habe, aber logisch ist das nicht.

Ich kann doch nur höhere Löhne zahlen wenn das Geld durch Leistung und Verkauf auch rein kommt. Beim Staat ist das was anderes. Der hat verdi und die demonstrieren und legen lahm. Der Staat lässt sich dann erpressen weil er weiß es ja, der Bürger muss es irgendwie zahlen. Da funktioniert diese Denkweise.. Vielleich geht das noch in Großkonzernen, aber im breiten Mittelstand der die meisten Steuern einbringt bezweifel ich das. Da wird der Bürger wohl einen Kaufkraftverlust hinnehmen. Der Einzelhandel spürt das schon längst Es steht nirgendwo geschrieben, dass der deutsche Bürger järhlich mehr in der Tasche haben muss, weder in der Bibel, noch im Grundgesetz auch gibt es dafür keine DIN.

Die Löhne sind m.E. auch nicht die Haupttreiber der Inflation. Hier werden sich die produzenten und Verkaufsunternehmen schon ein Stückchen vom Kuchen gönnen. Man kann ja die Schuld auf Putin, Lieferketten, höhere Löhne schieben. Wer will das schon nachkontrollieren. Kein Unternehmenskaufmann wird sein Untenehmen selbst beschneiden und auf die Möglichkeit von Preiserhöhungen unter einer verschleiernden Decke verzichten.

Die allgemein steigenden Löhne sind lediglich Folge der Preissteigerungen – nicht deren Ursache. Die tatsächliche Grundlage ist natürlich die Ausweitung der Geldmenge – temporär auch durch künstlich oder anderweitig bedingte Mangelerscheinungen (Sanktionen, Katastrophen) oder auch Kapital-Spekulation in bestimmten Bereichen. Das weiß auch die Fed.

Aus opportunistischen, politischen Gründen wird dagegen immer Mal wieder ein anderer Grund diskutiert – so, wie man es gerade haben möchte.

Der Hauptgrund für die Rallye waren die sinkenden Renditen der Langläufer. Das begann im Grunde im Oktober 22, als die FED ihr „Mäuschen “ vorschickte.

So sank alleine die Rendite der richtungsweisenden Zehnjährigen ,von 4,33 auf aktuell unter 4 Prozent, obwohl die FED die Zinsen erhöhte.

Normalerweise ist es umgekehrt. Dadurch das die FED aber ihr „Mäuschen% vorschickte gehen die Märkte jetzt, -perspektivisch- von sinkenden Zinsen aus.

Und da an den Märkten immer die Zukunft gehandelt wird, war die Rallye nicht verwunderlich.

Ich maße mir nicht an die Kurse in die eine oder andere Richtung vorherzusagen. Was mir nur aufgefallen ist, das vor den bisherigen Abstürzen, 00 bis 03 und 07 bis 09 die Realverzinsung der kapitalstarken Langläufer immer sehr positiv war.

Und jetzt eben nicht. Man könnte es auch einfacher ausdrücken, im Vergleich zu früher sind heutzutage die Zinsen viel niedriger, unter Einbeziehung der jeweiligen Inflationsrate.

So lag 2000, bei der Zehnjährigen eine positive Realverzinsung von 2,5 Prozent und 2007 von 1,9 Prozent vor.

Das entspräche heute einer Rendite von 7,5 Prozent im Jahresschnitt.

Ich bleibe dabei, wir können als Privatpersonen sowieso nicht viel machen, außer dabei zu bleiben, unsere Fonds und ETFs monatlich weiter zu bedienen und bei wirklichen Crashs nachzukaufen, sofern dann noch Mittel über sind.

Die Märkte sind so verrückt, das kann in die eine oder andere Richtung gehen, aber langfristig sind Aktien, Aktienfonds und ETFs eine grundsolide Anlage.

Das Portfolio muss nur ausreichend stark diversifiziert sein und bitte nicht „alle Eier in einen Korb legen“.