Die Stimmung an den Märkten hat sich gedreht: inzwischen gehen die Investoren im Vorfeld des Notenbanker-Treffens in Jackson Hole davon aus, dass die Fed die Zinsen länger hoch lassen wird – das gilt vor allem dann, wenn die Inflation in den USA ebenfalls weiter hoch und „klebrig“ bleiben sollte. Darüber berichtet nun Bloomberg.

Vor Jackson Hole: Die Fed, die Zinsen und die Inflation

Hätte man ihnen vor einem Jahr die heutige Wirtschaftslage angeboten – mit einer von einem Notfall zu einem bloßen Kopfschmerz herabgestuften Inflation, einer immer noch niedrigen Arbeitslosigkeit und einem Wachstum, das sich verlangsamt hat, ohne zum Stillstand zu kommen -, hätten die führenden Zentralbanker der Welt sofort zugegriffen.

Das bedeutet jedoch nicht, dass irgendjemand in Jackson Hole, wo der Chef der US-Notenbank, Jerome Powell, und seine Kollegen diese Woche zusammentreffen werden, die Mission für erfüllt erklären wird.

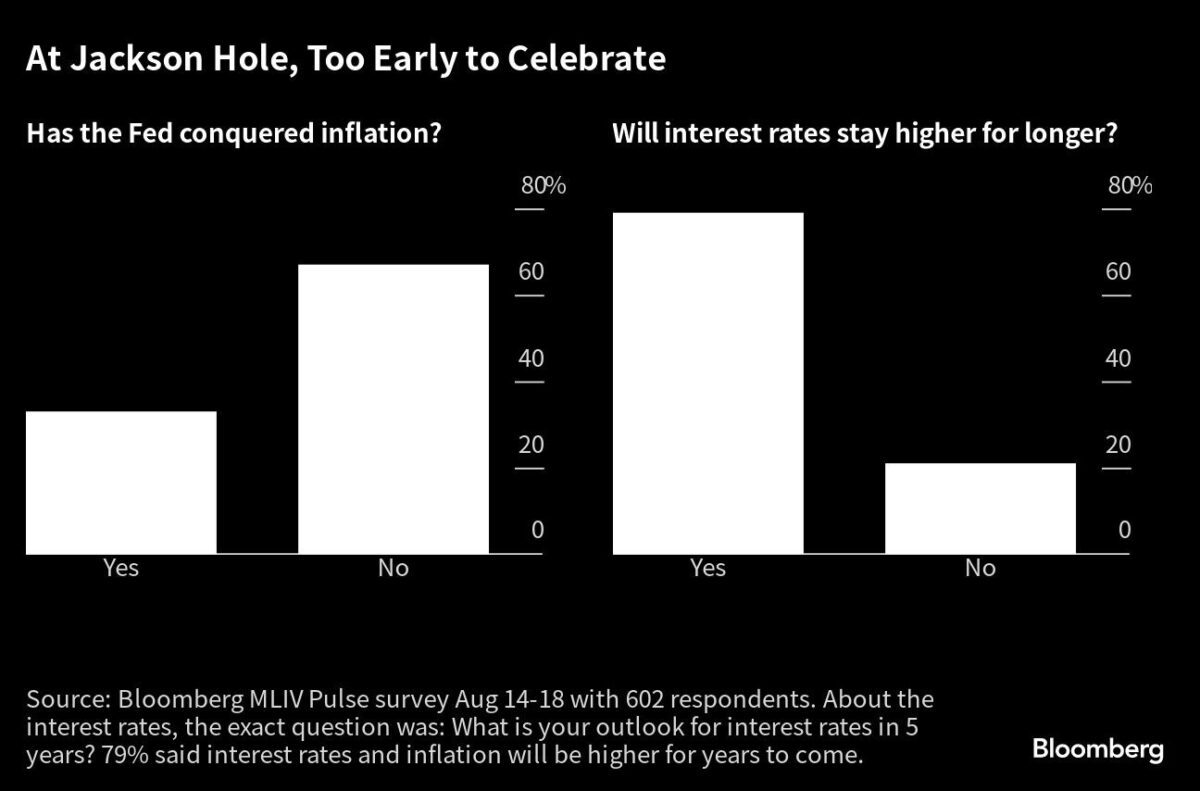

Dies ist nur ein Beispiel für den fragilen Hintergrund des diesjährigen Jackson Hole-Treffens: Selbst in den USA, die unter den großen Volkswirtschaften die rosigsten Zahlen aufweisen, sind zwei Drittel der 602 Befragten in der jüngsten Markets Live Pulse-Umfrage von Bloomberg der Meinung, dass die Fed die Inflation noch nicht in den Griff bekommen hat.

In Jackson Hole ist es für die Fed noch zu früh zum Feiern

Powell und Co. sind sich nicht sicher, ob sie die Zinsen hoch genug angehoben haben, um die Inflation zu zähmen. Noch unklarer ist, wie lange die Politik noch straff bleiben muss – eine Frage, die für die Finanzmärkte zunehmend an Bedeutung gewinnt. Über 80% der Befragten gaben an, dass Powells Rede in Jackson Hole die Botschaft einer restriktiven Haltung bekräftigen wird.

„Wir könnten uns auf absehbare Zeit in einem Umfeld mit risikofreien Benchmark-Zinsen von über 5 Prozent bewegen – vielleicht bis Mitte 2024 oder darüber hinaus“, sagt Jerome Schneider, Leiter des kurzfristigen Portfoliomanagements und der Finanzierung bei Pacific Investment Management Co.

An den Rand des Abgrund gedrängt

Die Renditen der weltweiten Staatsanleihen sind bereits auf den höchsten Stand seit mehr als zehn Jahren gestiegen – mit Zinsen für 10-jährige Referenzanleihen, die in diesem Monat in den USA 4,33% und im Vereinigten Königreich 4,75% erreichten – in der Erwartung, dass die Verantwortlichen in Jackson Hole mit ihren Erhöhungen der Zinsen noch nicht fertig sind.

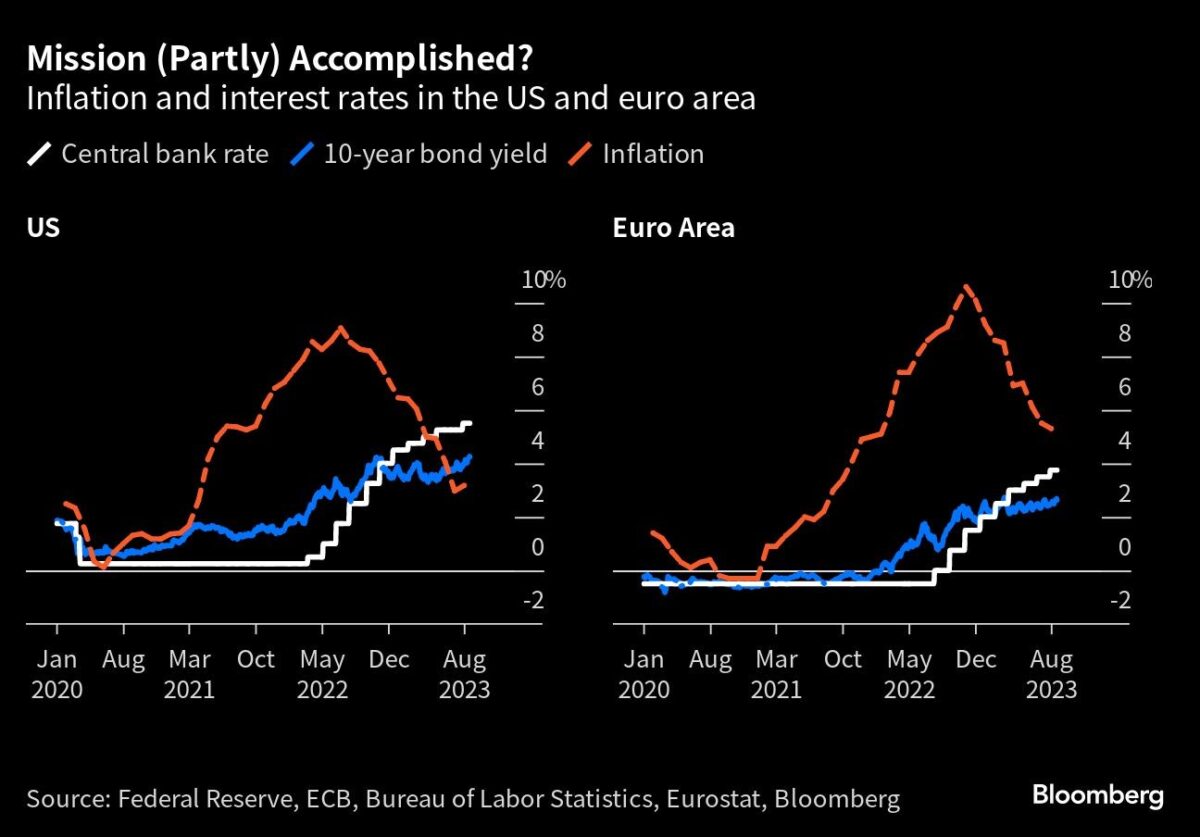

Mission (teilweise) erfüllt? Inflation und Zinsen in den USA und im Euroraum

Sollten sich diese Wetten bewahrheiten, wird kaum ein Winkel der Finanzwelt von den Folgen verschont bleiben.

„Wenn die Märkte davon ausgehen, dass die Zinsen länger hoch bleiben werden, werden zukünftige Gewinne grundsätzlich stärker abgezinst, so dass es zu einer Anpassung der Aktienkurse kommen wird“, sagt Gian Maria Milesi-Ferretti, Senior Fellow an der Brookings Institution und ehemaliger stellvertretender Forschungsdirektor beim Internationalen Währungsfonds. Außerdem „könnten mehr Unternehmen durch einen Anstieg der Kreditkosten an den Rand gedrängt werden“.

Selbst ohne weitere Erhöhungen könnte die von den Zentralbanken bereits verabreichte geldpolitische Medizin mit Verzögerung dazu führen, dass die Volkswirtschaften in einen Abschwung geraten oder weitere Banken in die Luft fliegen.

Etwa 80% der Befragten des MLIV Pulse erwarten für das kommende Jahr eine Rezession im Euroraum. Die meisten Prognostiker sind optimistischer als das – aber Deutschland, Europas größte Volkswirtschaft, hat bereits einen Wintereinbruch erlitten und hat für den Rest des Jahres kaum noch Aussichten auf Wachstum.

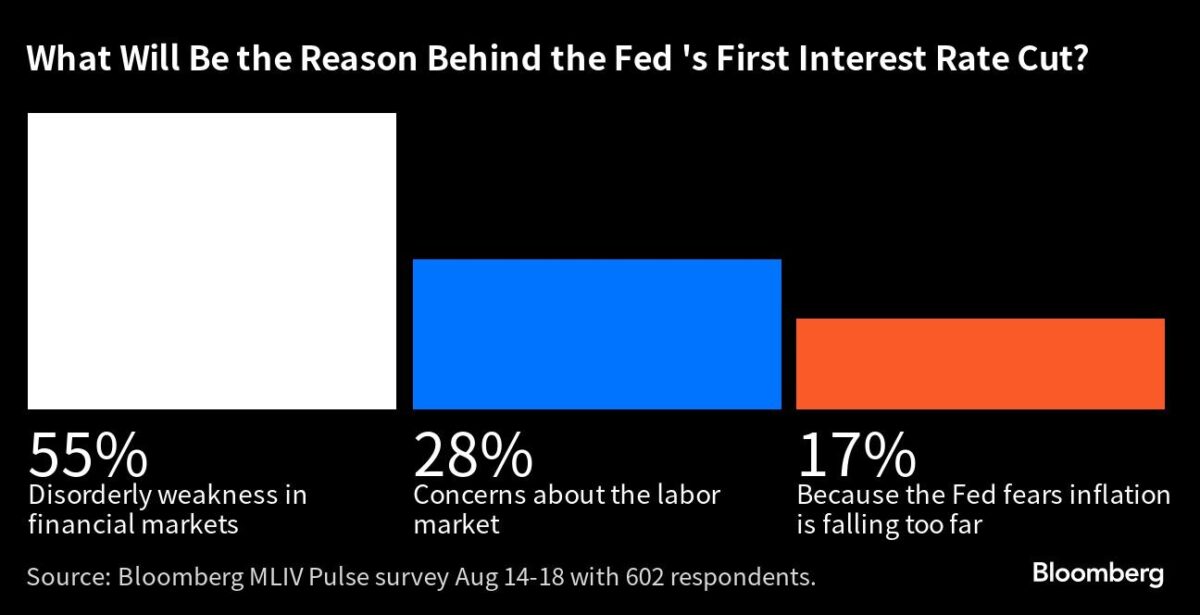

Was die USA betrifft, so war die Umfrage genau 50:50 geteilt, was die Wahrscheinlichkeit eines Abschwungs in den nächsten 12 Monaten angeht. Mehr als die Hälfte der Befragten gab an, dass eher die Turbulenzen auf den Finanzmärkten als die Schwäche des Arbeitsmarktes oder die nachlassende Inflation Anlass für die nächste Zinssenkung der Fed sein werden.

Was wird der Grund für die erste Zinssenkung der Fed sein?

Fed und hohe Zinsen: Wie lange?

In den USA sehen die Märkte eine mehr als 50:50-Chance, dass die Zinsen ihren Höhepunkt bereits erreicht haben. Anderswo ist das nicht der Fall.

Das Vereinigte Königreich hat die schlechteste aller Welten, was die Inflation angeht – mit hohen Energiepreisen wie in Kontinentaleuropa und steigenden Löhnen wie in den USA – was bedeutet, dass die Bank of England mehr Arbeit vor sich hat. In Japan gibt es Anzeichen dafür, dass der neue Zentralbankgouverneur Kazuo Ueda etwas schneller als erwartet zum Mainstream der Geldpolitik zurückkehrt.

Nach der letzten Zinserhöhung der Europäischen Zentralbank im Juli erklärte Präsidentin Christine Lagarde, dass sich die kurzfristigen Wirtschaftsaussichten in der Region verschlechtert hätten, und nachfolgende Untersuchungen der EZB deuten darauf hin, dass die zugrunde liegende Inflation ihren Höhepunkt erreicht haben könnte. Lagardes Rede in Jackson Hole könnte nach der europäischen Sommerpause erste Hinweise darauf geben, ob die politischen Entscheidungsträger zu einer weiteren Zinserhöhung oder zu einer Pause neigen.

Sowohl für die Fed als auch für die EZB ist die Frage „wie lange“ auf dem Weg, die Frage „wie hoch“ als Schlüsselfrage zu ersetzen.

„Ich denke, dass sich Fed-Chef Powell bei seiner Rede in Jackson Hole darauf konzentrieren wird“, sagte Lindsey Piegza, Chefvolkswirtin der Stifel Financial Corp. letzte Woche gegenüber Bloomberg Television. „Wie lange wird die Fed die Zinsen auf diesem hohen Niveau halten müssen?“

Bei der EZB sagte EZB-Direktoriumsmitglied Fabio Panetta – eine der geldpolitischen Tauben der Bank – in diesem Monat, dass „Beharrlichkeit genauso wichtig wird wie die Höhe unserer Leitzinsen“, und schloss sich damit anderen geldpolitischen Schwergewichten Europas an. Der Gedanke dahinter ist, dass eine Senkung der Zinsen auf ein weniger hohes Niveau, das aber länger beibehalten wird, den Schaden für die Wirtschaft minimieren und die Chancen auf eine sanfte Landung erhöhen könnte, die die Zentralbanker überall anstreben.

Die Dinge sehen besser aus

So oder so, eine Senkung der Zinsen in Europa ist in nächster Zeit nicht zu erwarten. Etwa 30% der Teilnehmer an der MLIV-Umfrage gaben an, dass dies frühestens im vierten Quartal des nächsten Jahres der Fall sein wird, während nur 21% der Befragten dasselbe über die Fed sagten.

Natürlich basiert ein Großteil dieser Debatte auf geldpolitischen Berechnungen aus dem Lehrbuch, die leicht aus dem Ruder laufen können.

So wächst beispielsweise die Sorge, dass ein Abschwung in China Schockwellen durch die Weltwirtschaft schicken wird. Russlands Krieg in der Ukraine hat immer noch das Potenzial, Rohstoffturbulenzen auszulösen. Die beispiellosen Haushaltsdefizite der USA beunruhigen die Anleger auf dem 25-Billionen-Dollar-Schatzmarkt, und Europa wurde gerade von einem weiteren Anstieg der Energiepreise getroffen.

„Die Wirtschaft hat nach oben überrascht, die Inflation nach unten“, sagt Milesi-Ferretti. „Die Dinge sehen offensichtlich viel besser aus als noch vor ein paar Monaten. Aber wir wissen es wirklich nicht.“

FMW/Bloomberg

Lesen Sie auch

Wie Yellen die Wahlchancen von Biden erhöhen kann Wird Yellen durch Stimulus die Wahl von Trump verhindern?

Für Börsen scheint andere Zeitrechnung angebrochen zu sein S&P 500: Hartnäckige Inflation – geht US-Wirtschaft die Luft aus?

Schwache Job-Daten wirklich bullisch, weil Zinsen bald sinken? Marktgeflüster (Video)

Kommentare lesen und schreiben, hier klicken