Bereits im ersten Satz des Statements von Jerome Powell anlässlich der letzten Entscheidung der Fed war sie wieder da, die Begründung für die ganze Geldflut, die über die Märkte hereinschwappt: Maximum Employment and Price Stability, der gesetzliche Auftrag der US-Notenbank. Und gerade deshalb erwarteten die Märkte ein Signal für den Beginn eines Ausstiegs aus der ultralockeren Geldpolitik der Zentralbank, denn die Teuerungsraten sind weit über das ständig vorgebene Ziel hinausgeschossen. Aber da ist noch der Arbeitsmarkt und weitere Faktoren, die aber nicht so in den Vordergrund geschoben werden.

Die Bedeutung des Konsums und der Einzelhandelsumsätze für die Fed

Die US-Wirtschaft basiert bekanntermaßen auf der Ausgabefreudigkeit seiner Bürger, auf dem Konsum, der zu 70 Prozent in das Bruttoinlandsprodukt einfließt. Damit auch ablesbar an den Einzelhandelsumsätzen, zu denen wir erst in dieser Woche neueste Daten erhielten. Ein einmaliger Rückgang oder der erste Hinweis darauf, dass die konjunkturellen Bäume in den USA doch nicht in den Himmel wachsen? Bereits bei den ersten Maßnahmen, die der ehemalige US-Präsident Donald Trump im März 2020 in die Wege geleitet hatte, konnte man erkennen, dass viele Milliarden davon eingesetzt wurden, um den Konsum aufrechtzuerhalten. Flankierend hierzu die Senkung der Leitzinsen durch die Fed nahe null, um die Finanzierungskosten tief zu halten – auch für die US-Verbraucher mit all ihren Abermillionen an Kreditkarten.

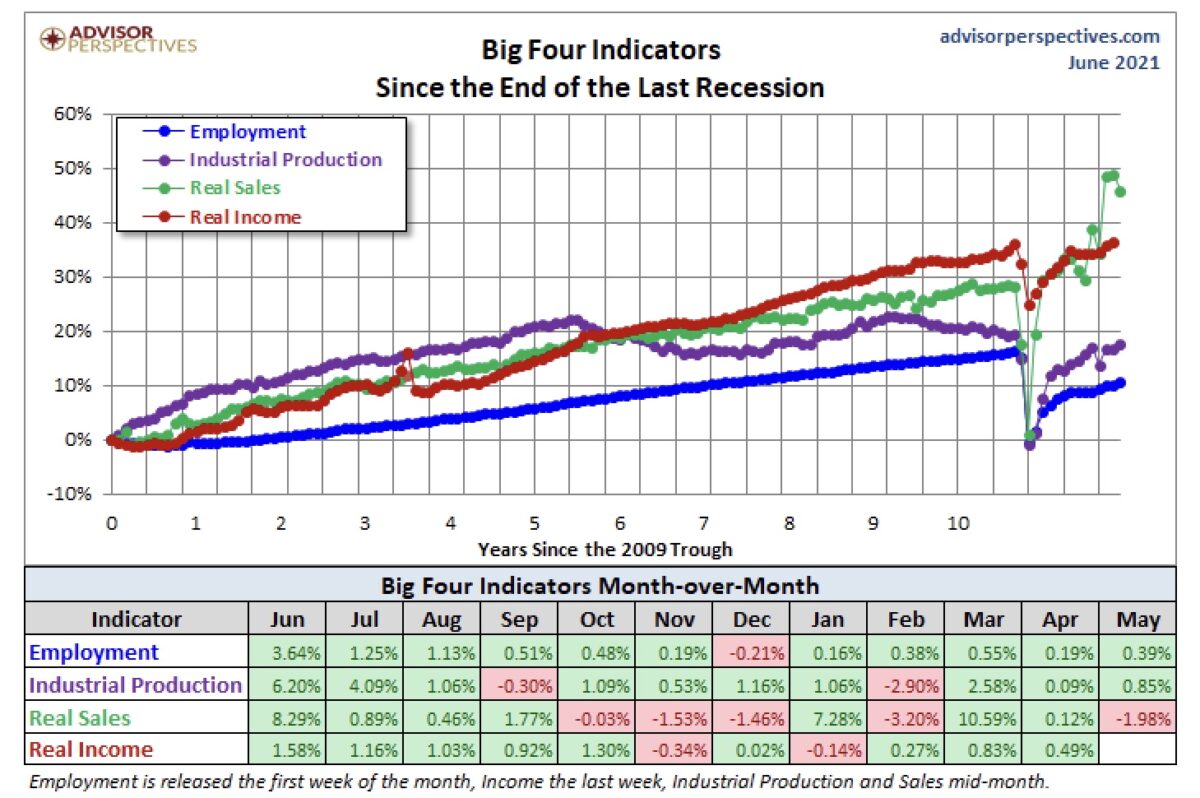

An der folgenden Übersicht von Advisor Perspectives aus der Datenbank der FRED (Notenbankfiliale von St. Louis) wird ersichtlich, dass bei den vier zentralen Indikatoren für den Zustand der US-Wirtschaft die Bereiche persönliche Einkommen der US-Bürger und Einzelhandelsumsätze am schnellsten aus der Rezession herauskamen. Eben wegen des koordinierten Einsatzes von Regierung und Notenbank:

Doch jetzt haben die Daten aus der vergangenen Woche gezeigt, dass die Einzelhandelsumsätze aus ihrem Überschießen zurückkommen, die Wirkung des Helikoptergeldes lässt nach und auch die US-Produktion hat noch nicht das Vor-Corona-Niveau erreicht.

Boomender Konsum, auch in der Rezession

Die nominalen Einzelhandelsumsätze sanken im Mai um 1,35 Prozent, kletterten jedoch um 28,15 Prozent im Jahresvergleich. Die realen Umsätze, also berechnet mit dem saisonbereinigten Verbraucherpreisindex, gingen um 1,98 Prozent zurück und stiegen gegenüber dem Vorjahr um 22,13 Prozent.

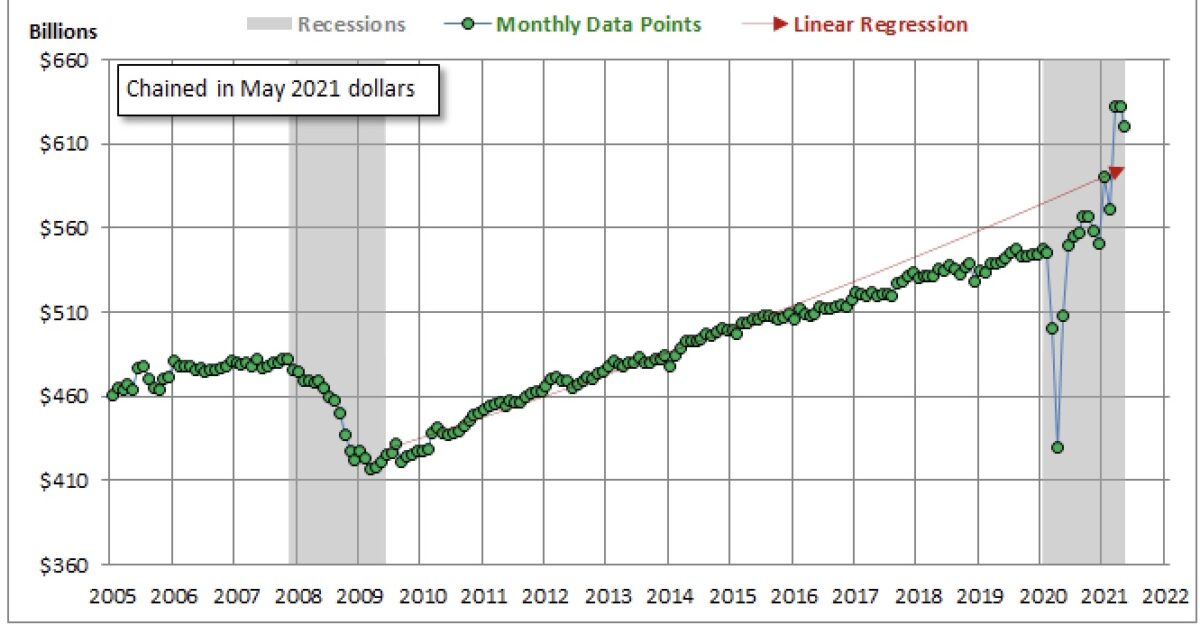

Die folgende Grafik zeigt den gigantischen Effekt, den der American Rescue Plan im letzten Jahr verursacht hat. Nicht ohne Grund ist die US-Verschuldung damit auch über 28 Billionen Dollar angewachsen.

Die Einzelhandelsumsätze im langfristigen Trend:

Die Schlagworte im Fed-Statement vom Mittwoch

Auch bei der Beantwortung vieler Fragen von Journalisten in der Pressekonferenz der Fed, gab es von Jerome Paul die typischen Formulierungen, die die für Viele nicht mehr nachvollziehbare Geldpolitik begründen sollen:

- Die Erholung ist unvollständig, es bleiben Risiken.

- Die Preise sind gestiegen, aber speziell in den Bereichen, die vom Reopening der Wirtschaft stark profitieren.

- Auch wenn die Inflation jetzt etwas höher ist, wird sie später wieder abflauen.

- Die Arbeitslosigkeit stellt aktuell noch ein Problem dar, aber in ein bis zwei Jahren werden wir einen sehr starken Arbeitsmarkt haben, mit höheren Löhnen, einer geringeren Arbeitslosenquote und einer höheren Erwerbsquote.

- Auch die Risiken aus der Pandemie sind noch nicht ganz verschwunden

Alles in allem führt dies dazu, dass die Fed ihr Vorhaben zu den monatlichen Anleihekäufen in Höhe von 120 Milliarden Dollar aufrechterhält, bis erhebliche Fortschritte bei Preisstabilität(?) und Beschäftigung erreicht sind.

Fazit – oder was die Fed nicht angesprochen hat..

Natürlich schwebt über all der Kommunikation der Fed die Erfahrung aus dem Taper Tantrum von 2013, verursacht durch Ben Bernanke und miterlebt durch das neue Fed-Mitglied Jerome Powell.

Man versucht so vorsichtig wie überhaupt möglich eine unerlässliche Rückführung der Anleihekäufe hinauszuschieben, um den gigantisch angewachsenen Aktienmarkt nicht zu gefährden. Die bereits erreichten 45 Billionen Dollar an Marktkapitalisierung (Wilshire 5000), die einen nicht unerheblichen Wohlstandseffekt in den USA auslösen. Bedeutsam für die Pensionskassen der Amerikaner, aber auch für die vielen Aktionäre. Darunter die führenden Politiker in den USA, ob Demokraten oder Republikaner, oder auch der Notenbankchef selbst.

Jerome Powell möchte sicherlich nicht seine bald endende Karriere als Chef der Fed und damit mächtigster Geldpolitiker der Welt mit einem Aktien-Bärenmarkt beenden. Schwache US-Aktienmärkte hätten Folgen für die USA, aber auch für die Weltaktienmärkte, schließlich hat die Marktkapitalisierung der US-Börsen bereits fast 38 Prozent des globalen Aktienmarktes erreicht – und im Falle eines Einbruchs erwischt es Investoren rund um den Erdball. All diejenigen, ob sie nun in Singapur oder in Norwegen sitzen und die sich in ihren Investments am MSCI World orientieren. Dieser ist stark US-lastig (>65 Prozent). Entscheidungen der US-Notenbank beeinflussen damit nicht nur die Wall Street, sondern auch die globalen Portfolios.

Wer möchte da in der Haut von Jerome Powell stecken?

Kommentare lesen und schreiben, hier klicken