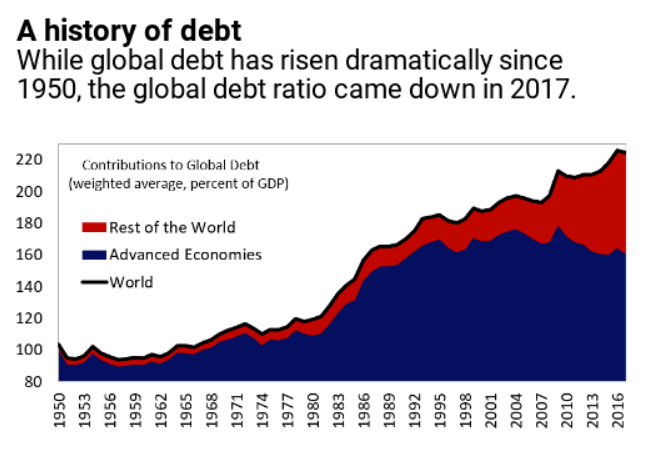

Der globale Schuldenberg wächst, und wächst, und wächst. Der IWF hat nun Daten für den Stand Ende 2017 veröffentlicht. Wie die folgende Grafik zeigt, sind die Schulden in den entwickelten Industrienationen bis zur Finanzkrise 2008 angestiegen, und seitdem aber leicht rückläufig (in blau). Die restliche Welt (also Entwicklungsländer) bescheren der gesamten globalen Verschuldung seit 2008 aber ein weiteres kräftiges Wachstum im Schuldenberg (in rot). So kann man die Berechnung des IWF in Kurzform zusammenfassen.

Die Zahlen, die der IWF errechnet und nun zum Jahresstart 2019 veröffentlicht hat, klingen erschreckend, und das sind sie auch! Der globale Schuldenberg hat mit 184 Billionen US-Dollar zu Ende 2017 ein Allzeithoch erreicht. Dies seien 225% der globalen Wirtschaftsleistung oder mehr als 86.000 Dollar pro Person. Dies seien mehr als 2 1/2 Mal so viel wie das durchschnittliche Jahreseinkommen pro Person.

Seit 1950 hat sich der private Schuldenberg weltweit verdreifacht. Somit seien die privaten Schulden der globale Antreiber beim Anstieg der Verschuldung, und vor allem die private Verschuldung in Entwicklungsländern. Hier sei der Hauptverursacher der Privatkonsument in China.

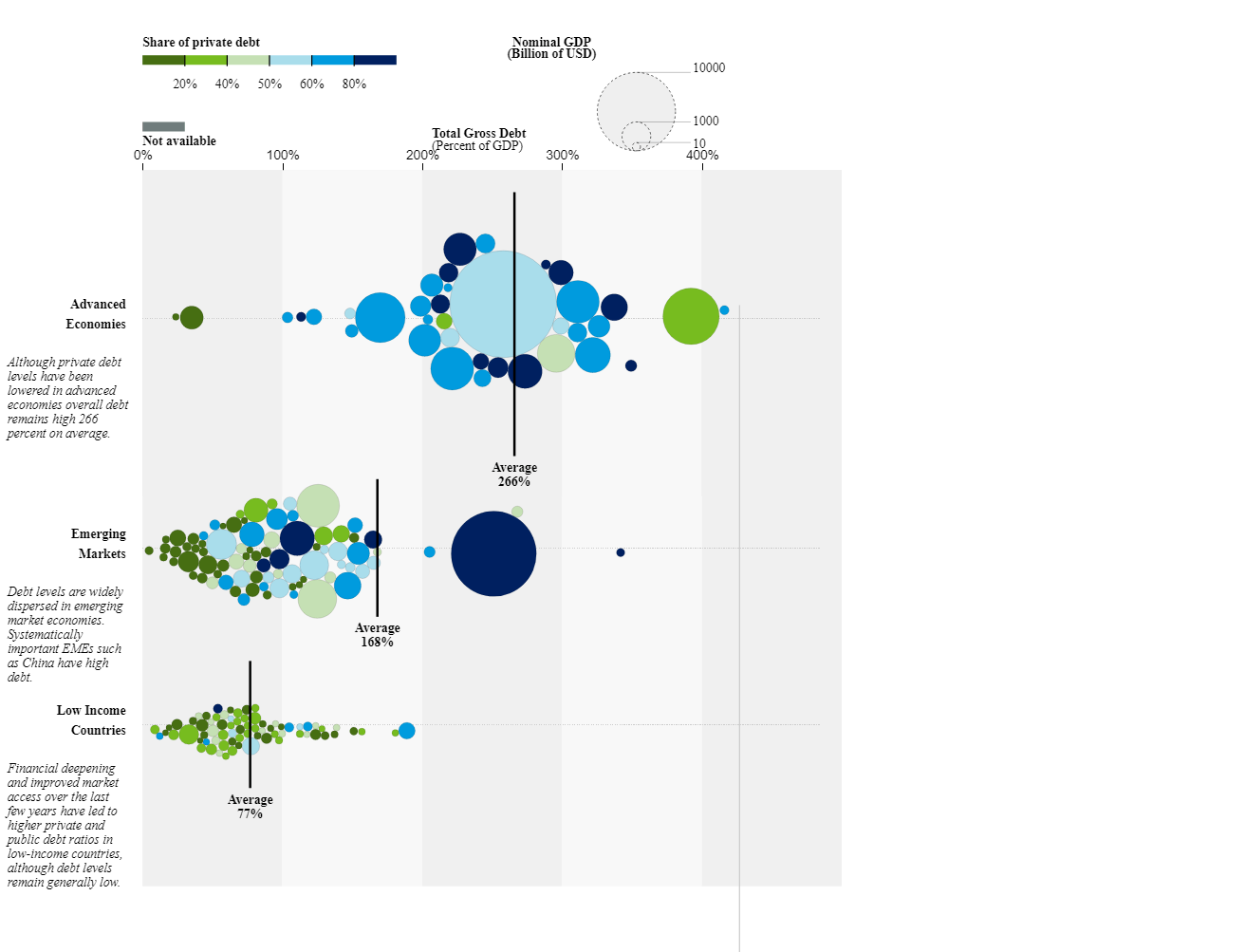

Grundsätzlich (so der IWF) seien die Länder mit den größten Schuldenständen auch die reichsten Länder. Also Schulden bei Privatkonsumenten und Staat, denen gegenüber die Anleihen-Eigentümer und Fondsanleger stehen (vereinfacht ausgedrückt durch uns). So seien die Top 3 Schuldner die USA, China und Japan. Seit den 1970er-Jahren seien die Staatsschulden ständig angestiegen, vor allem in den Industrienationen. Die Entwicklungsländer seien erst spät aufgesprungen, würden nun aber auch mitmachen bei neuen Schulden.

In den Industrienationen haben sich laut IWF die Staatsschulden 2017 gegenüber 2016 um 2 1/2% in Relation zur Wirtschaftsleistung reduziert, was eine sehr gesunde Reduktion darstelle. Aber wie schon gesagt, die Verschuldung in Entwicklungsländern habe die Schuldenreduktionen in Industriestaaten übertroffen, so dass wir unterm Strich global steigende Schulden haben.

Seit dem letzten Allzeithoch im globalen Schuldenberg im Jahr 2009 sei die Welt nun 11 Prozentpunkte (in Relation zum BIP) stärker verschuldet. In 2017 sei der prozentuale Schuldenstand von 225% aber 1 1/2% unter dem aktuelleren Hoch von 2016 gelegen, so der IWF. Also ist der Schuldenberg in Dollar gestiegen auf 184 Billionen, aber die prozentuale Relation hat sich ein wenig verbessert. Das kann somit nur daran liegen, dass die globale Wirtschaftsleistung als Bezugsgröße für die Prozentberechnung kräftig gestiegen ist.

Zum Vergrößern bitte die Grafiken anklicken.

Grafiken und Daten: IWF

Kommentare lesen und schreiben, hier klicken

Pingback: Der Untergang läuft und zwar mit System! | das-bewegt-die-welt.de

Was für eine dramatische Überschrift – und im Text dann klein der Hinweis, dass die Schuldenquote gesunken ist und dass der absolute Anstieg ohnehin aufs Konto der Schwellenländer geht.

Das Diagramm „history of debt“ ist auch sehr interessant: Demnach ist die Schuldenquote der entwickelten Länder im Grunde seit Mitte der 1990er Jahre mehr oder weniger stabil und in den letzten Jahren sogar rückläufig. Das ist ja nicht direkt der Stoff für Untergangsszenarien.

Pessimist zu sein zahlt sich nicht mehr aus. Man verliert dabei zuviel Geld.

@Columbo. Nein, es ist nur wesentlich schwerer in einem Abschwung Geld zu verdienen, als in einem Aufschwung. Das verhindert schon unsere Amygdala. Ich habe jetzt schon mindestens 7 Abschwünge des Dax über 30% mitgemacht. Es wird wieder sehr wahrscheinlich Folgendes eintreten. Wenn die Rezession in den offiziellen Zahlen dokumentiert wird, ist das meiste (der große Rückgang) schon passiert, während hier viele von den nun kommenden Kursverlusten schreiben.