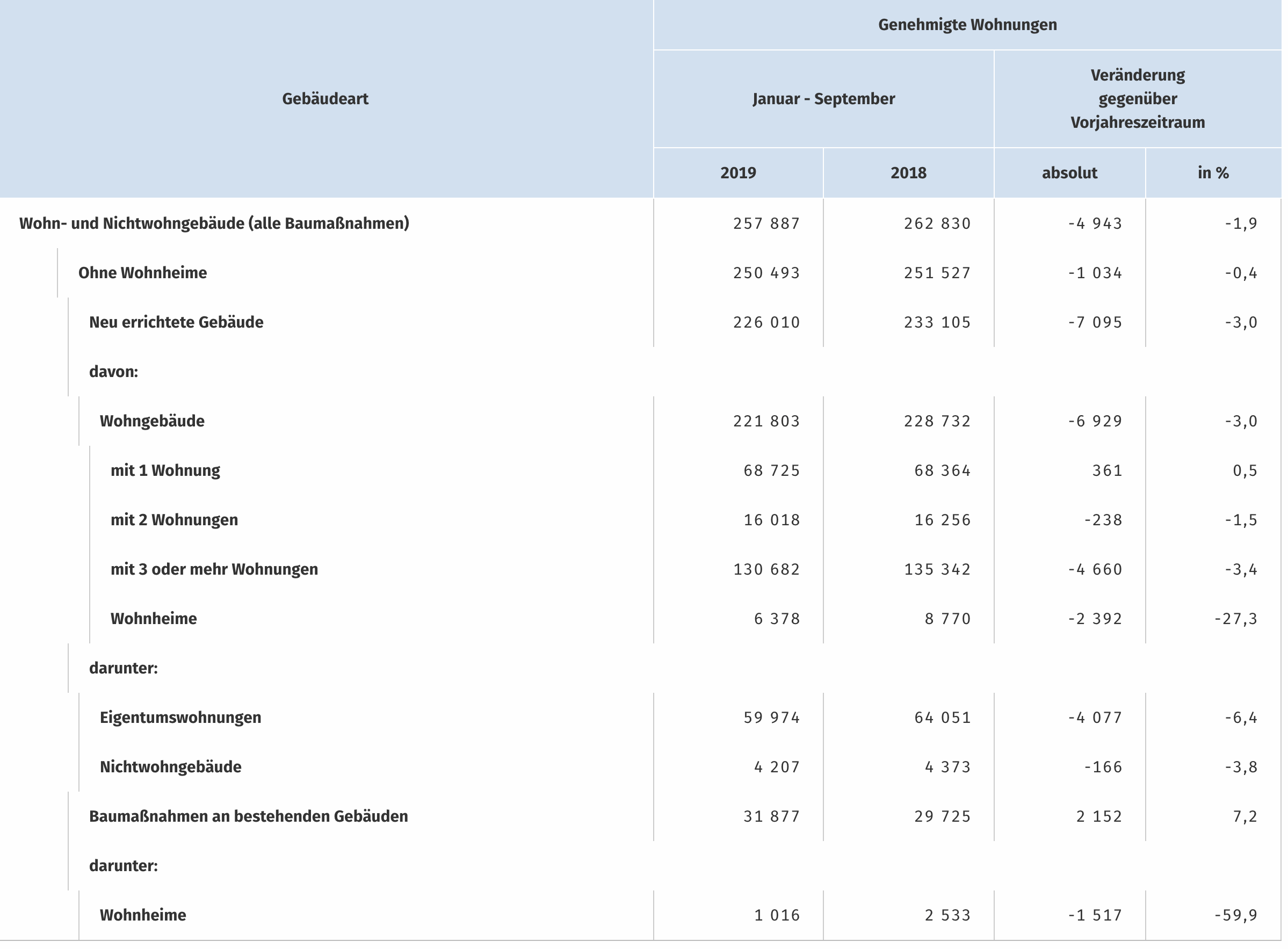

Wie bekommt man Preise für Immobilien immer weiter nach oben? Die aktuellsten Daten von vorgestern bis heute Mittag bieten einen guten Mix, um dies hinzubekommen. Widmen wir uns zunächst heute früh veröffentlichten Daten vom Statistischen Bundesamt. Hierbei geht es um die genehmigten Wohnungen für den Zeitraum Januar-September 2019 im Vergleich zu Januar-September 2018. Die Genehmigungen sind um 1,9% rückläufig. Es werden zwar neue Wohnungen genehmigt, aber halt weniger als vor einem Jahr. Noch wichtiger: Bei der wichtigsten Unterkategorie dieser Statistik, den Genehmigungen für Wohngebäude „mit 3 oder mehr Wohnungen“, liegt der Rückgang sogar bei 3,4%. Also ist das Angebotswachstum nicht mehr vorhanden, sondern rückläufig!

Gewaltige Nachfrage nach Immobilien

Erst vorgestern verkündete die Bundesbank als Teil ihres Monatsberichts (Details hier), dass die Kreditvergabe für den Kauf und Bau neuer Wohnungen und Häuser immer noch gewaltig ist, selbst auf diesem extrem hohen Preisniveau. Die Jahreswachstumsrate der Kredite an private Haushalte lag im letzten letzten Quartal 4,2%, und damit 0,5 Prozent höher als vor einem Jahr.

Und das trotz den hohen Preisen? Ja, denn für Bau- und Kaufwillige sind die Zinsen verführerisch. Denn Die Bundesbank erwähnt auch, dass das aktuelle Niveau für Bauzinsen auf einem Rekordtief liegt. Und wie wir gestern bereits schrieben, wird die bundeseigene Kreditanstalt für Wiederaufbau (KfW) diesen Trend wohl noch befeuern. Denn ab nächstem Jahr will man wohl Negativzinsen auch für Immobilienkredite ausgeben. Noch ist nicht klar, ob die Banken auch wirklich letztlich diese KfW-Konditionen an ihre Endkunden weiterreichen. Aber die Kreditzinsen für den Erwerb von Immobilien könnten nächstes Jahr wohl noch weiter in den Keller gehen.

Preise für Immobilien steigen explosionsartig immer weiter an

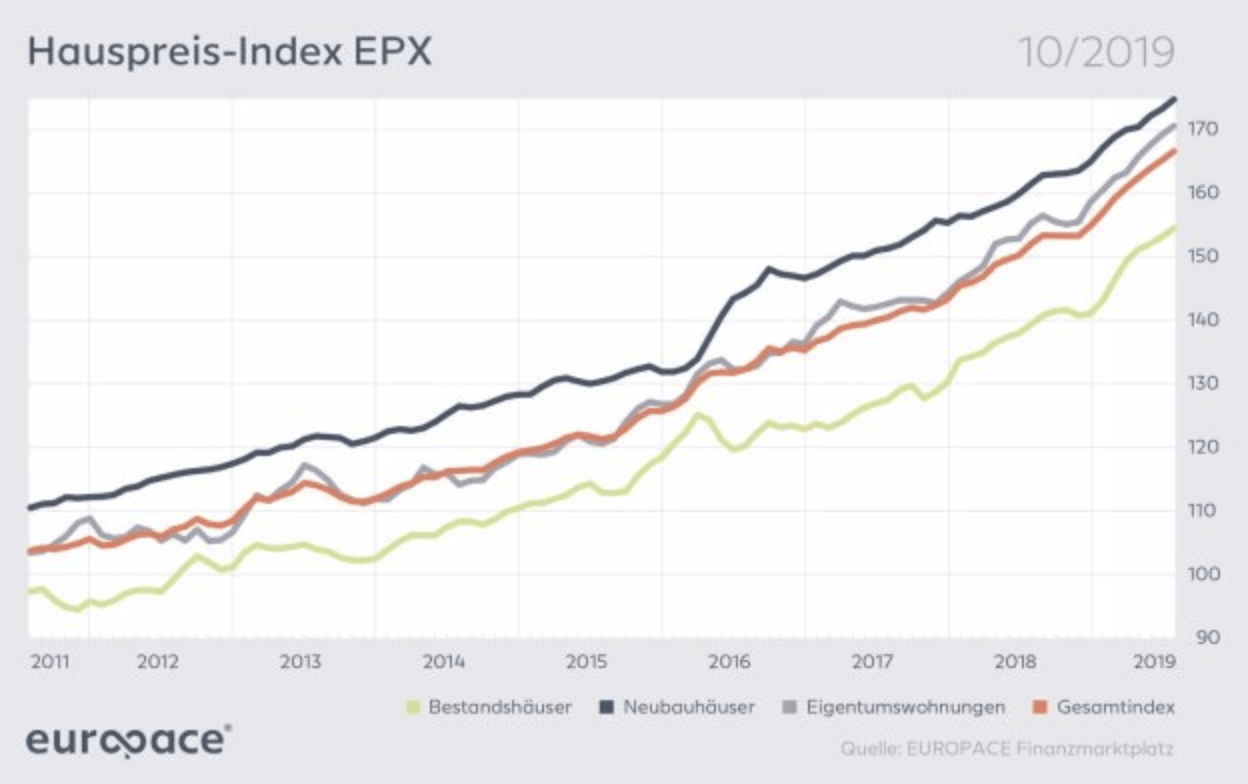

Angebotswachstum eingeschlafen und sogar rückläufig. Gleichzeitig sinkende Zinsen und hohe Kreditvergabe. Die Nachfrage wird also angeheizt bei einem eingeschlafenen Angebot. Ein nicht perfekter, aber sehr guter Mix, damit die Preise für Immobilien immer weiter ansteigen. Das Ergebnis zeigt der heute Mittag ganz frisch veröffentlichte Europace Hauspreisindex, der auf Daten tatsächlich durchgeführter Immobilien-Transaktionen basiert. Der Boom bei Immobilien geht ungebremst weiter. Europace übertitelt seine aktuelle Meldung mit „Kein Ende in Sicht, Hauspreise steigen weiter“.

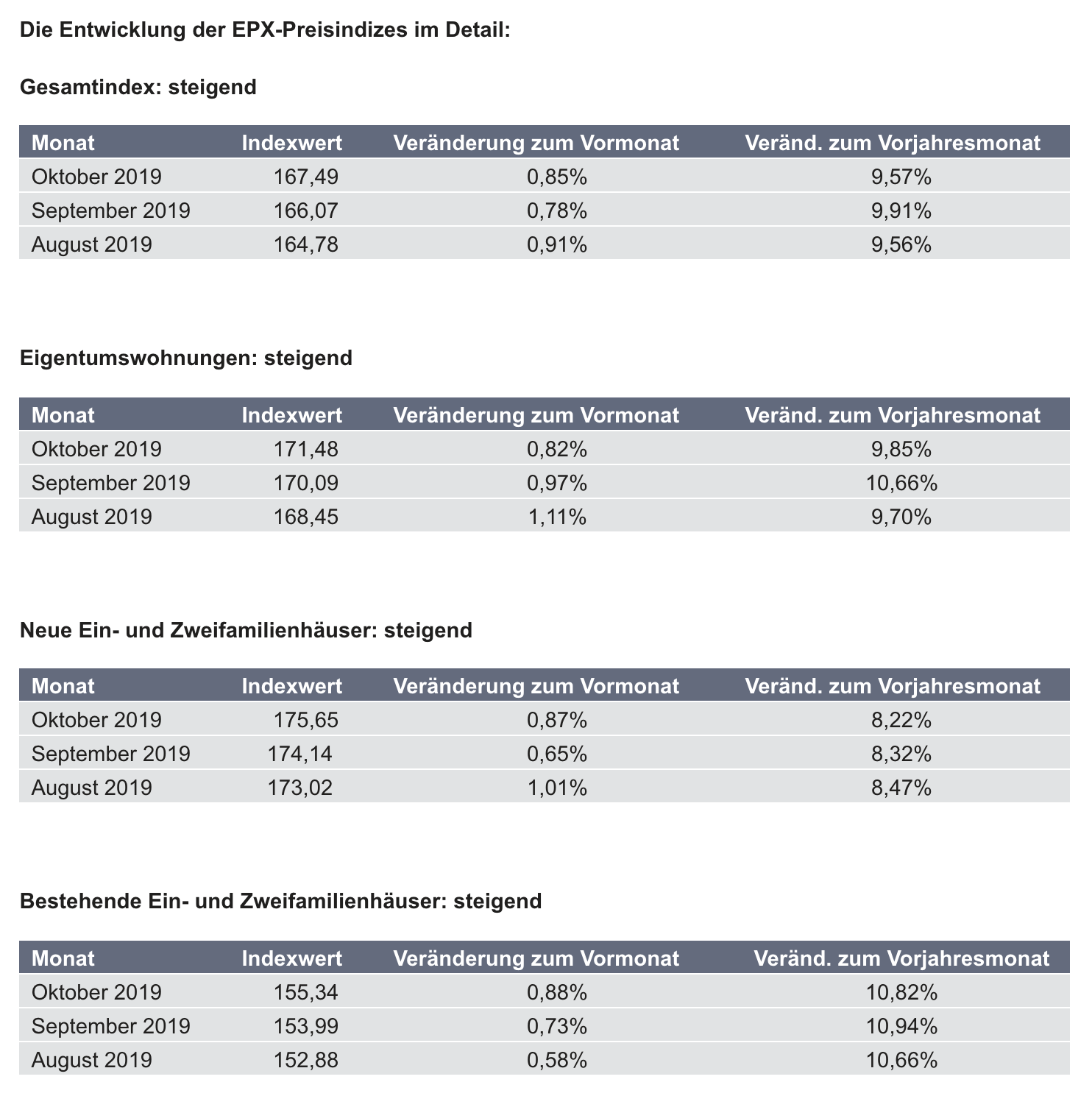

Schon die Steigerungsrate bei den Preisen im Vergleich von September zu Oktober ist mit +1,5% atemberaubend. Im Jahresvergleich ist es egal ob man auf Eigentumswohnungen, neue Häuser oder Bestandshäuser schaut. Die Wachstumsrate liegt immer grob um die 10%. Der Gesamtschnitt liegt bei 9,57%. In den Vormonaten lagen die Jahressteigerungsraten bei 9,91% und 9,56%. Was für ein Wahnsinn! Hier einige Detailaussagen von Europace im Wortlaut:

Auf der einen Seite steigen die Hauspreise, auf der anderen stagniert die Anzahl an Immobilien-Eigentümern. Das belegt ein aktuelles Gutachten des Institutes der deutschen Wirtschaft zum Thema „Sozio-ökonomische Determinanten der Wohneigentumsbildung“. Demnach verzeichnet Deutschland mit unter 50 Prozent eine recht geringe Eigentümerquote im internationalen Vergleich. Gleichzeitig, so das Gutachten, drängen die Menschen weiter in die Städte und darüber hinaus nun auch ins Umland, wo sich das Preisniveau schnell an Stadtverhältnisse angleicht. Wie sich diese Entwicklung auf die Hauspreise in den kommenden Monaten auswirken wird, schätzt Stefan Kennerknecht, Vorstand der Europace AG, folgendermaßen ein: „Das geringe Angebot bestimmt weiterhin den Markt, daran wird sich so schnell nichts ändern. Wir gehen eher davon aus, dass die Preissteigerung in den kommenden Monaten noch weiter anziehen wird.

Kommentare lesen und schreiben, hier klicken

Pingback: Meldungen vom 20.11.2019 – Teil 2 | das-bewegt-die-welt.de

Hier sieht man den Niedegang des Geldes am deutlichsten! Der Nutzen von Wohnen bzw dem Dach über dem Kopf zu haben ist immer der gleiche, trotzdem steigen die Preise (oder fällt der Wert des Geldes) jedes Jahr um 10% krass….nichts ist so austauschbar wie wohnen ich kann nie am zwei Orten wohnen, es zeigt wie weit sich die Finanzwelt von der Realität entfernt hat, Nutzen & Preis sind kompkett entkoppelt und wohl alleine durch Spekulation getrieben, muss mir bald überlegen mein Haus zu verlaufen und in Südostasien oder Bulgarien etwas zu kaufen….auch bei uns sind die Raten unglaublich was vor 10 Jahren für 450-550‘ über den Tisch ging steht heute für 1.4 mio am Markt….mein Haus 2016 gekauft hat schon über 40% Wertzuwachs (Schweiz) gestört….

„Und wie wir gestern bereits schrieben, wird die bundeseigene Kreditanstalt für Wiederaufbau (KfW) diesen Trend wohl noch befeuern.“

Wie hatte der geschätzte Bundesminister bereits am Freitag in seinem wie immer sehr treffend und herrlich satirisch formulierten Wort zum Börsensonntag geschrieben? „Über die KfW-Förderbank pumpen wir künftig auch die letzten Heißluftreserven in die Immobilienblase, um auch die letzten verbliebenen Altersvorsorgeprodukte in reine Energie aufzulösen.“