Am 8. März begann die Bankenkrise in den USA mit dem schnellen Niedergang von Silicon Valley Bank und Signature Bank, und dann gab es den schnellen Absturz der Credit Suisse. Durch schnelles staatliches Handeln wurden die Einlagen gerettet, Aktionäre und Anleihegläubiger schauten in die Röhre. Zentralbanken fluteten schnell die Banken mit Notkrediten, so dass eine Panik verhindert werden konnte. War es das schon, ist der Spuk inzwischen vorbei? Schauen wir an dieser Stelle auf aktuelle Bankdaten in den USA, auf die Flüsse von Bankeinlagen und Notkrediten, sowie auf Aussagen von Experten.

Bankenkrise in den USA – Notkredite sinken, Einlagen steigen wieder

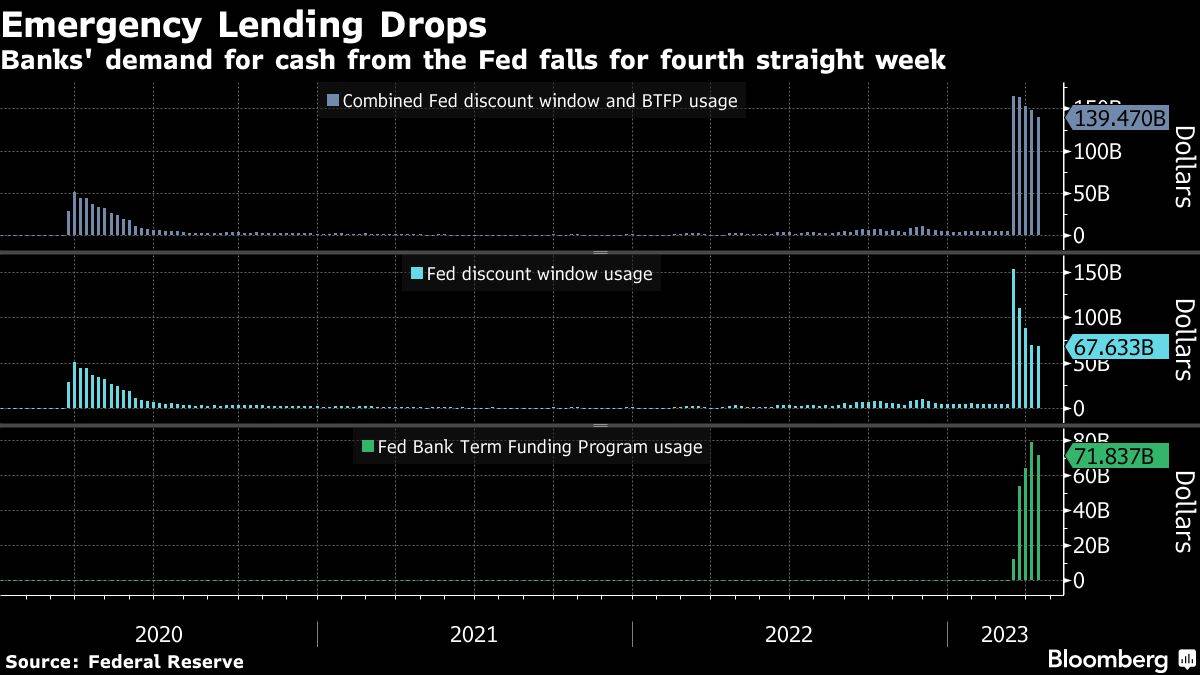

Ende letzter Woche sahen wir: Die Notkredite der Federal Reserve an US-Banken, welche ab dem 8. März wie eine Rakete in die Höhe schossen, fallen nun Woche für Woche langsam wieder ab. Die Banken hatten in der Woche bis zum 12. April zusammen 139,5 Milliarden Dollar an ausstehenden Krediten, verglichen mit 148,7 Milliarden Dollar in der Vorwoche.

Jetzt am Wochenende sehen wir: Die Einlagen von US-Banken steigen wieder an, nach vier Wochen mit insgesamt 473 Milliarden Dollar Mittelabfluss. Dieses Umbuchen von Kundeneinlagen weg von niedrig verzinsten Bankkonten hin zu viel höher verzinsten Geldmarktfonds verursachte eine Lücke, die durch Notkredite der US-Notenbank Federal Reserve geschlossen werden musste. Und wenn die Einlagen der Banken nun wieder zulegen, kann die Federal Reserve logischerweise auch ihre Notkredite für die Liquidität der Banken abbauen.

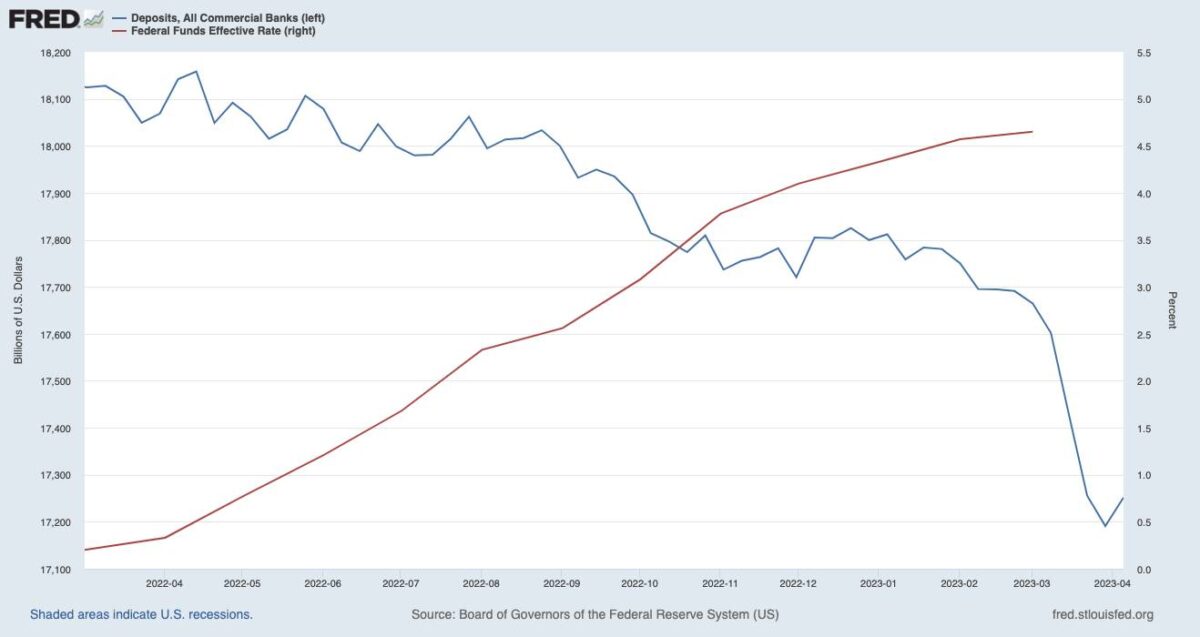

Am Wochenende zeigten die jüngsten H.8 Daten der Federal Reserve (Einblick auf diverse Details zu Banken), dass die Einlagen aller US-Banken in der Woche bis zum 5. April um 61 Milliarden Dollar gestiegen sind auf 17,252 Billionen Dollar – wie gesagt, in den vier Wochen davor waren es 473 Milliarden Dollar Einlagenschwund. In der folgenden Grafik sehen wir den Verlauf der Bankeinlagen in den USA seit März 2022. Wir sehen in der blauen Linie die ständig gefallenen Einlagen bei Banken, und zuletzt den kleinen Uptick vom 29. März bis 5. April 2023 – als Zeichen einer kleinen Entspannung der Bankenkrise. Als rote Linie erkennen wir das Problem der steigenden Zinsen der Federal Reserve – sie ermöglichten den Bankkunden die viel lukrativeren Anlagen in Geldmarktfonds, was nach und nach zum Problem für die Banken wurde.

Quartalszahlen von drei großen US-Banken glänzen

Der letzte Freitag war ein sehr wichtiger Tag um auf die Bankenkrise im März zurückzuschauen. Denn am letzten Freitag meldeten drei der vier größten US-Banken ihre Quartalszahlen. Die Nummer 1 JPMorgan glänzte, aber so richtig: Umsatz und Gewinn weit besser als erwartet! Und wohl noch interessanter: Man konnte im ersten Quartal seine Kundeneinlagen erhöhen! Die Einlagen lagen zu Ende Dezember 2022 bei 2,34 Billionen Dollar, und Ende März 2023 bei 2,38 Billionen Dollar. Dies schafft Vertrauen, die Aktie stieg am Freitag kräftig. Auch Citigroup und Wells Fargo glänzten mit Headline-Daten, die besser waren als erwartet. Zwar sanken bei diesen beiden Banken im ersten Quartal die Einlagen, aber als Gesamtbild wirkten diese drei Quartalszahlen mit Blick auf die Bankenkrise beruhigend.

Bloomberg-Kommentar

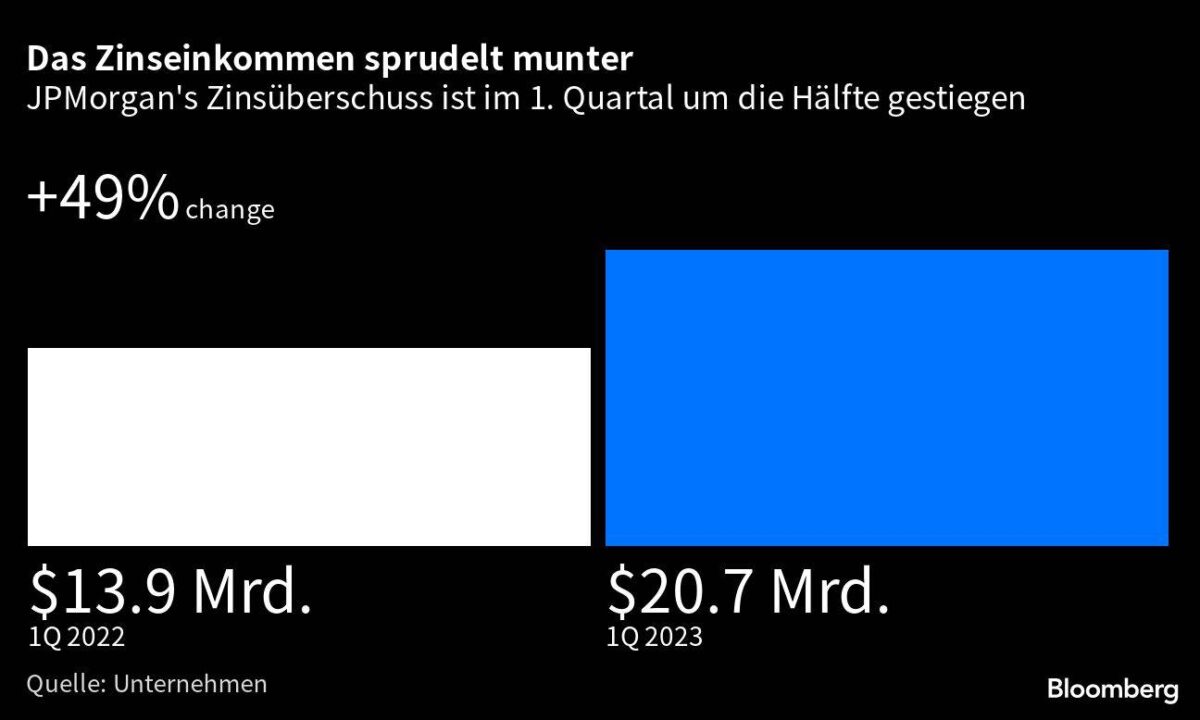

Bloomberg schreibt heute mit Blick auf die Bankenkrise: Sollten die Q1-Zahlen der amerikanischen Banken ein Frühindikator für die hiesige Branche sein, dann lassen sie sich in zwei Beobachtungen zusammenfassen: Der Wertpapierhandel brummt weiter, und die Zinserträge schießen in die Höhe. Bei JPMorgan lag das sogenannte Net Interest Income (NII) um sage und schreibe 49% über dem Niveau des Vorjahresquartals, während die Bondhändler den Ertrag immerhin halten konnten. Kein Wunder, dass sich Chef Jamie Dimon selbst auf die Schulter klopfte. Und auch die Citi legte positive Zahlen vor.

Für die Deutsche Bank ist das einmal mehr ein positives Signal, entsprechend sprang der Aktienkurs am Freitag um bis zu 4,9 % nach oben. CEO Christian Sewing — der übrigens vor ein paar Tagen sein fünfjähriges Jubiläum an der Spitze von Deutschlands größter Bank feierte — hatte Ähnliches bereits angedeutet. Die Privatkundensparte und die für Firmenkunden dürften dank der Zinserhöhungen der EZB deutliches Wachstum im ersten Quartal verzeichnen, sagte er auf einer Investorenkonferenz Mitte März. Die Erträge in der Investment-Bank dürften dagegen eher fallen, auch wegen eines sehr starken Vorjahresquartals.

Interessanterweise scheinen die US-Banken bisher eher von der Bankenkrise im März profitiert zu haben, als mehrere regionale Institute implodierten. JPMorgan schätzt, dass der Bank in der Folge rund 50 Milliarden Dollar an Einlagen zugeflossen sind. Und die Händler von Staatsanleihen haben natürlich auch dank der neuen Volatilität ein überraschend gutes Ergebnis eingefahren. So schnell kann es gehen!

Fazit

FMW: Im Augenblick gibt es keine neuen Bank Runs, keine weiteren Banken wackeln (momentan jedenfalls). Die Einlagen bei US-Banken steigen wieder, die Notkredite der Federal Reserve sinken – also ist alles wieder gut? Zwar zeigen diese Indikatoren wie auch die Quartalszahlen wie Zinsüberschüsse der Banken, dass die Lage gut aussieht. Aber ob die Bankenkrise nun wirklich vorbei ist? Wie stark sich die höheren Zinsen mit Zeitverzögerung zum Beispiel auf Kreditausfälle bei Gewerbeimmobilienkrediten in den USA auswirken, ist noch offen. Einige Beobachter schauen bereits verstärkt auf diese Branche. Vor allem die kleineren Regionalbanken in den USA sind die Hauptkreditgeber in diesem Bereich (hier dazu Details mit Grafik). Verstärkte Kreditausfälle, die dann das Eigenkapital dieser Banken angreifen würden, wären ein neues Problem. Entwarnung kann noch nicht gegeben werden – denn wie gesagt, so kräftige Zinserhöhungen wie in den letzten zwölf Monaten wirken oft mit Verzögerungszünder.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken