Am gestrigen Tag wurde an dieser Stelle festgestellt, dass der Leitindex S&P 500 in den USA in letzter Zeit an einer bestimmten Zone Unterstützung gefunden hat. Gleichzeitig wurde darüber spekuliert, ob sich an dieser Kurszone ein so genannter Doppelboden entwickelt, der in einen Aufwärtstrend für die Aktienmärkte münden kann? Die Entwicklung der letzten 48 Stunden lässt stark darauf schließen, dass dies so geschehen ist, wenngleich sich die Risiken im Volatilitätsmonat Oktober nicht aufgelöst haben.

Short Squeeze der Aktienmärkte, die Nächste?

Wieder einmal stehen Investoren vor einer kleinen Entscheidung: Wiedereinstieg in die Aktienmärkte, oder noch abwarten bis sich ausreichendes Korrekturpotenzial entfaltet hat, oder sich bereits ein stabilerer Aufwärtstrend entwickelt? Wie aus den letzten Sentimentdaten sowie der Positionierung der Anleger zu entnehmen ist, haben die Profis ganz stark mit einer Ausweitung der Korrektur gerechnet, zu negativ haben sich fundamentale Aspekte entwickelt, zu deutlich waren die Voraussetzungen für einen größeren Rücksetzer.

Seien es die Inflationsdaten, die Meldungen über Materialengpässe, die Lieferengpässe und damit der erwartbare Rückgang der Margen bei den Unternehmen in der bald beginnenden Berichtssaison für das dritte Quartal. Es erscheint doch mehr als logisch, dass die genannten Faktoren zu Enttäuschungen bei den hochgesteckten Erwartungen in Kürze führen müssen. Hinzu kam zu Beginn der Woche ein totales Überschießen der Energiepreise, speziell der Notierung für Erdgas, welches das Fass zum überlaufen hätte bringen müssen. Doch es genügt oft nur eine kleine Meldung, um exponentielle Charts zum Abknicken zu bringen. In mehreren Beiträgen habe ich darüber geschrieben, dass inflationäre Entwicklungen in einigen Preiskategorien keinen Bestand haben können.

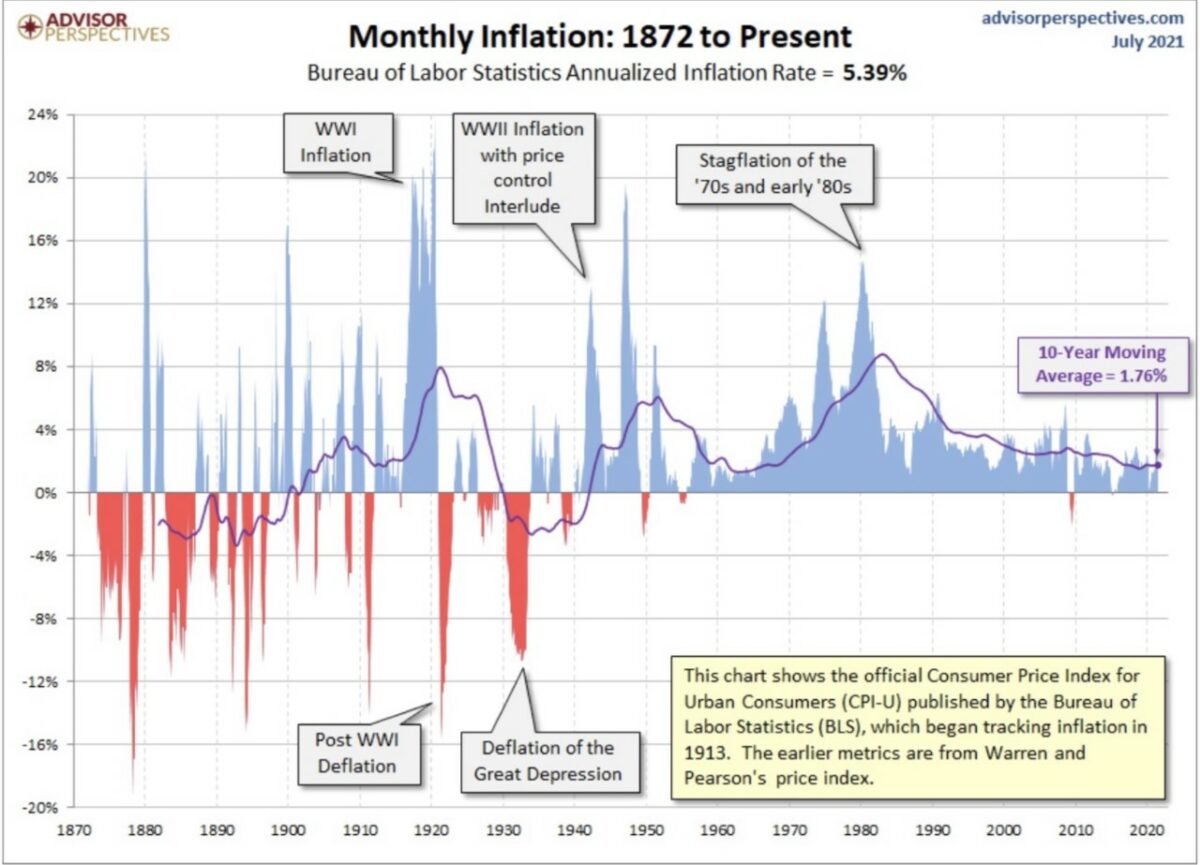

Exponentialfunktionen bei bestimmten Rohstoffen können nie lange existieren, historisch mehrfach belegt, da dies in relativ kurzer Zeit zu Reaktionen am Markt führen muss. Denken wir nur an die Entwicklung von Bauholz (Lumber), ein Chartbild, welches an das Matterhorn erinnert. Denn wenn es derart hohe Margen zu verdienen gibt, werden die Produzenten es nicht bei der bisherigen Förderung belassen (falls aus faktischen oder politischen Gründen möglich), angesichts einer einmaligen Verdienstmöglichkeit. Wie schon viele Zyklen gezeigt haben, halten sich überhöhte Preise nicht allzu lange, bei der bedeutsamen Energie erfolgten nach Preisexplosionen sofort rezessive Wirtschaftstendenzen (Chart von Advisor Perspectives).

Das Ganze geschieht natürlich nur dann so schnell, wenn die Preisentwicklung vorher exzessiv nach oben ging und nicht langsam und stetig. Kurzum, die Meldung, dass der russische Präsident Putin die Gasversorgung für Europa garantieren wolle, hat zunächst zu einem kleinen Gamechanger geführt und zu einem extremen Preiseinbruch an den Gasmärkten. Die Reaktion der Aktienmärkte folgte umgehend, mit der Ausbildung eines Dreifachbodens, der den S&P 500 anschließend über die Marke von 4400 Punkten gehievt hatte. Zunächst der Turnaround Tuesday:

Das Treibende für die aktuelle Börsensituation war für viele Anleger die Entscheidung über die Eindeckung von Shortpositionen oder die Rückkehr in die Aktienmärkte, beides kursfördernd. Das Resultat nach drei Tagen steigender Kurse:

S&P 500: 4399 Punkte, plus 0,83 Prozent – 3 Prozent vom ATH

Dow Jones: 34754 Punkte, plus 0,98 Prozent – 2 Prozent vom ATH

Nasdaq: 14.654 Punkte, plus 1,05 Prozent und knapp 5 Prozent unter dem Allzeithoch

Die Rendite für die 10-jährige US-Treasury war auch 1,569 Prozent gestiegen, der Volatilitätsindex VIX aber auf 19,66 Punkte gefallen.

Eine kleine Psychoschaukel und für die Anleger

Was also tun, wenn es charttechnisch nach Erholung aussieht, trotz weiter geltender Negativfaktoren? Dem Markt hinterherlaufen, mit der Gefahr bei einer nochmaligen Korrektur mit „Zitronen gehandelt zu haben“? Oder der Sorge folgen, ansonsten eine mögliche Jahresendrallye der Aktienmärkte zu verpassen? Ein typisches Beispiel für FOMO (Fear of Missing Out). Noch ist diese Rallye nicht entschieden, aber weitere Kursanstiege dürften zusätzlichen Anlagezwang zur Folge haben. Vergessen wir nicht, dass viele aktive Investmentfonds der passiven Konkurrenz (ETFs) hinterherhinken.

Die Exchange Traded Funds laufen stets mit der Benchmark mit, während Investoren außerhalb des Marktes gewaltigen Druck bekommen. Noch ist es eine Zeit hin bis zum Jahresultimo, knapp 60 Börsentage und große, kursrelevante Ereignisse stehen noch bevor. So wie der heutige US-Arbeitsmarktbericht, der Fedchef Powell zu Äußerungen über Beginn und Ausmaß des „Tapering“ veranlassen könnte und die bevorstehende US-Berichtssaison, in der es nicht nur um die Ergebnisse von Q3 gehen wird, sondern auch um den Ausblick für den Rest des Jahres. Aber nicht zu vergessen: Noch fließen viele Milliarden Dollar von den Notenbanken an die Märkte und noch stehen für 2021 einige Milliarden an angekündigten Aktienrückkäufen aus.

Fazit

Sollte die Korrektur von 5,2 Prozent beim S&P 500 vom Allzeithoch tatsächlich schon wieder der maximale Drawdown gewesen sein? Möglich ist in der Post-Corona-Zeit alles, erste Geldhäuser sprechen bereits davon, dass man mit Ölpreisen über 100 Dollar und Kapitalmarktzinsen von 2,5 Prozent am Aktienmarkt durchaus leben könnte. Dies klingt aber eher wie das berühmte Pfeifen im Walde, denn bei einem derartigen Zinsanstieg kämen die zinssensitiven und extrem schwer gewichteten High-Techtitel schwer unter Druck. Und vorbei wäre es in diesem Jahr mit einer Jahresendrallye der Aktienmärkte.

Kommentare lesen und schreiben, hier klicken