Im letzten Jahr, als die Inflation in den USA fast zweistellig war, hielt Fed-Chef Powell eine kurze, geradezu wütende Rede in Jackson Hole. Die Aktienmärkte hatten zuvor eine Rally absolviert und damit die Absicht der Fed durchkreuzt, die Finanzkonditionen zu straffen. Denn nur straffe Finanzkonditionen, so war Powell überzeugt, könnten die Inflation in die Knie zwingen.

Zinsen und Inflation: Fed tief gespalten – wie wird sich Powell in Jackson Hole positionieren?

Nun ist die Lage anders. Die Fed-Mitglieder sind tief gespalten in Sachen Zinsen und Inflation. Einige meinen, man müsse die Zinsen weiter anheben, um die Glut der Inflation wirklich auszutreten. Andere warnen vor den potentiell gefährlichen Konsequenzen für die Wirtschaft, wenn die Zinsen noch weiter steigen. Einer der zentralen Streitpunkte ist die Frage nach dem „neutralen Zinssatz“.

Es wird erwartet, dass der Vorsitzende der US-Notenbank Fed, Jerome Powell, in seiner Rede am Freitag in Jackson Hole die letzten Schritte der US-Notenbank zur Eindämmung der Inflation skizzieren und ihre Entschlossenheit bekräftigen wird, diese Aufgabe zu Ende zu bringen. Darüber berichtet Bloomberg.

Auch wenn die Rede von Powell nicht so dramatisch sein wird wie die Grundsatzreden der letzten Jahre, wird die Rede des Fed-Chefs auf dem jährlichen Treffen der US-Notenbanker in Jackson Hole zu einem Zeitpunkt gehalten, an dem die US-Notenbanker in die schwierigste Phase bei der Bekämpfung der Inflation eintreten: Sie müssen festlegen, in welchem Umfang eine weitere Straffung der Geldpolitik erforderlich ist, ohne Gewissheit darüber zu haben, wie sich ihre Maßnahmen bisher auf die Wirtschaft ausgewirkt haben.

Bis vor kurzem war die Marschroute klar: Die Zinsen weiter anheben, um den schnellsten Anstieg der Inflation seit vier Jahrzehnten unter Kontrolle zu bringen. Nun, da sich die Inflation weiter abkühlt, zeichnet sich unter den Fed-Mitgliedern eine Meinungsverschiedenheit darüber ab, wie viel Arbeit noch zu tun ist. Powell wird diese Woche wahrscheinlich seine Plattform nutzen, um darzulegen, wie die Fed beurteilen wird, ob die Zinsen erhöht werden sollten, und wann es an der Zeit ist, sie zu senken.

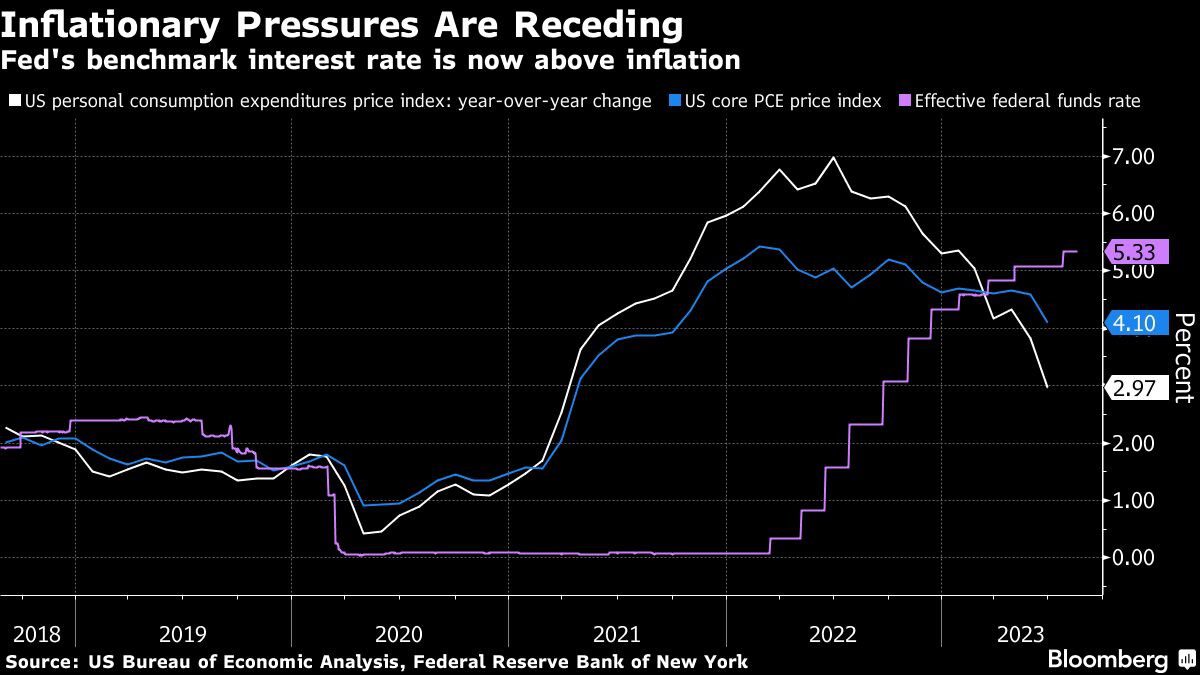

Die Inflation lässt nach – der Leitzins der Fed liegt jetzt über der Inflation

„Powell wird vor einer zu frühen Lockerung warnen. Ich denke, das wird ein Thema sein“, sagte der ehemalige stellvertretende Vorsitzende der Fed, Donald Kohn. „Es wäre wirklich hilfreich, wenn er klarstellen würde, was er mit Datenabhängigkeit meint, um die sehr starke Reaktion der Märkte auf die einzelnen Daten zu dämpfen.

Powell wird am Freitagmorgen um 10:05 Uhr Washingtoner Zeit im Rahmen des jährlichen wirtschaftspolitischen Symposiums der Kansas City Fed in Jackson Hole – im Schatten des Teton-Gebirges – eine Rede zu den Aussichten halten. Auch die Präsidentin der Europäischen Zentralbank, Christine Lagarde, wird später am Tag sprechen.

Das Treffen findet zu einem Zeitpunkt statt, an dem die Geldpolitiker in aller Welt noch immer mit über den Zielwerten liegenden Inflationsraten und einem erhöhten Risiko von Konjunkturabschwüngen konfrontiert sind. Die Herausforderung für das kommende Jahr wird darin bestehen, die zunehmend zweiseitigen Risiken auszugleichen, während sie versuchen, den Preisdruck unter Kontrolle zu bringen und gleichzeitig Rezessionen zu vermeiden.

Inzwischen legendär ist die „wütende“ Rede von Powell auf der Jackson Hole-Konferenz im vergangenen August. Damals betonte er die unbedingte Entschlossenheit der Fed, die Inflation zu bekämpfen – nachdem zuvor die Aktienmärkte stark gestiegen waren.

Bislang ist die Inflation im Vergleich zum Vorjahr deutlich gesunken, und die Wirtschaft hat kaum Anzeichen gezeigt, dass sie unter den strengeren monetären Bedingungen leidet. Die Fed-Mitglieder sind jedoch zunehmend in zwei Lager gespalten, da das Inflationsrisiko zurückgeht und andere wirtschaftliche Risiken zunehmen.

Fed gespalten: Die zwei Lager

Die eine Fraktion innerhalb der Fed argumentiert, dass sich die höheren Zinsen noch nicht vollständig in der Wirtschaft durchgesetzt haben, und befürchtet, dass die anhaltende Verschärfung der Kreditbedingungen größere Auswirkungen haben wird als beabsichtigt. Der Abzug von Ersparnissen aus der Pandemiezeit und die Wiederaufnahme der Zahlungen von Studentenkrediten in diesem Herbst könnten für zusätzlichen Gegenwind sorgen.

Andere Fed-Mitglieder hingegen meinen, dass die Verzögerungen, mit denen die Geldpolitik auf die Wirtschaftstätigkeit übertragen wird, nicht mehr so lang sind. Sie argumentieren, dass ein Großteil der Auswirkungen der höheren Zinsen bereits zu spüren ist. Sie wollen auch konkretere Beweise dafür sehen, dass die Inflation auf dem Weg ist, zu ihrem 2 %-Ziel zurückzukehren.

Was Analysten sagen

„In Anbetracht der unterschiedlichen Auffassungen zu diesem Thema innerhalb der Fed erwarten wir, dass Powell seine bevorzugte Strategie des Risikomanagements verfolgen wird – nämlich langsam zu handeln. Um eine Schätzung des neutralen Zinssatzes besser beurteilen zu können, wird das FOMC abwarten und beobachten müssen – wahrscheinlich mehrere Sitzungen lang. “ (Anna Wong, leitende US-Ökonomin für Bloomberg Economics).

Da die Anleger immer unsicherer werden, was sie als Nächstes von der Fed erwarten können, hat die Volatilität in den letzten Wochen zugenommen, und das Schicksal des Marktes scheint von jedem neuen Wirtschaftsdatenwert abzuhängen.

Den Fed Fund Futures zufolge rechnen die Märkte derzeit nicht mit einer weiteren Zinserhöhung in diesem Jahr, obwohl sie die Wahrscheinlichkeit einer Zinserhöhung auf der Fed-Sitzung vom 31. Oktober bis 1. November höher einschätzen als auf der nächsten Sitzung am 19. und 20. September.

Jackson Hole wird Powell mehr Spielraum geben, um die Schlüsselkomponenten seiner Strategie zu erläutern, einschließlich der Konzentration der Fed auf mehr als nur Inflationsberichte.

Wir gehen davon aus, dass er weiterhin betonen wird, dass die Fed datenabhängig sein wird und die „Gesamtheit“ der Daten berücksichtigen wird, so dass der September eine Live-Sitzung bleiben wird“, sagten die Ökonomen von Morgan Stanley unter der Leitung von Ellen Zentner in einer kürzlich veröffentlichten Notiz an Kunden.

Wo ist der neutrale Zins?

Eine trotz der raschen Zinserhöhungen robuste Wirtschaft hat auch die Spekulationen angeheizt, dass der so genannte neutrale Zinssatz – bei dem die Politik die Wirtschaft weder anregt noch bremst – höher sein könnte als vor der Pandemie. Die Rendite 10-jähriger Staatsanleihen stieg diese Woche zum ersten Mal seit 2007 auf 4,35%, was die Erwartung widerspiegelt, dass die Zinsen weiter steigen könnten.

Die Investoren erwarten, dass sich Powell am Freitag dazu zu Wort meldet. Einige Fed-Mitglieder haben sich zu dieser Frage jedoch weitgehend neutral geäußert – ihre letzten Schätzungen, die im Juni veröffentlicht wurden, deuteten darauf hin, dass sie davon ausgehen, dass der neutrale Zinssatz im Vergleich zur Zeit vor der Pandemie unverändert bei 2,5% liegt. Es ist unwahrscheinlich, dass Powell von diesem Ansatz abweicht. „Ehrlich gesagt, wissen wir nicht, wo der neutrale Zinssatz liegt“, sagte er im März vor Gesetzgebern.

Letztes Jahr, als die Inflation ein 40-Jahres-Hoch erreichte, hielt Powell eine kurze, extrem hawkishe Rede in Jackson Hole. Damit ist diesmal in der Form jedoch nicht zu rechnen:

„Es ist unmöglich, dass Powells Rede dieses Mal so knapp und klar ausfällt, weil die wirtschaftlichen Aussichten wirklich unsicherer sind“, sagte Adam Posen, Präsident des Peterson Institute for International Economics.

„Zentralbankentscheidungen sind in gewisser Weise einfacher, wenn die Politik falsch ist und man noch einen langen Weg vor sich hat“, so Posen. „Es ist schwieriger, wenn man sich in der Nähe der richtigen Politik befindet, aber nicht sicher ist, ob man sie erreicht hat, und das ist die Situation, in der sich die Fed jetzt befindet.“

FMW/Bloomberg

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken