Im Zuge der überraschend hohen Inflationsdaten in den USA ist der Realzins auf den tiefsten Stand seit 1980 zurückgefallen. Normalerweise ist dies ein positives Umfeld für den Goldpreis. Dennoch entwickelten sich die Notierungen des gelben Edelmetalls zusammen mit den Aktien- und Anleihekursen nach der Veröffentlichung der Daten rückläufig. Ist dies nur ein kurzfristiges Phänomen?

Realzins stürzt weiter ab

Die jüngste Inflationsmessung (CPI) in den USA fiel mit +4,2 Prozent im April gegenüber dem Vorjahresmonat deutlich höher aus als erwartet (+3,6 Prozent). Gegenüber März verteuerten sich die Konsumentenpreise um 0,8 Prozent an. Erwartet wurden hier nur +0,2 Prozent.

Da die nominellen Zinsen weniger stark anstiegen als die Inflationsrate, wurde der Realzins in den USA weiter in den negativen Bereich auf -4,1 Prozent gedrückt. Das ist der tiefste Stand seit Juni 1980.

Der Realzins wird als Differenz zwischen dem Nominalzins und der Inflationsrate berechnet. Die obige Grafik zeigt den Nominalzins einer einjährigen US-Staatsanleihe, die jährliche US-Inflationsrate und den daraus resultierenden einjährigen Realzins.

Die Inflation ist definiert als die jährliche prozentuale Veränderung des Verbraucherpreisindex (CPI) inkl. Nahrungsmittel- und Energiepreise. Bei hoher Inflation steigen die Preise für Waren und Dienstleistungen und die Kaufkraft pro Währungseinheit sinkt entsprechend.

Dollarstärke und Nominalzinsanstieg überlagern kurzfristig den Realzins

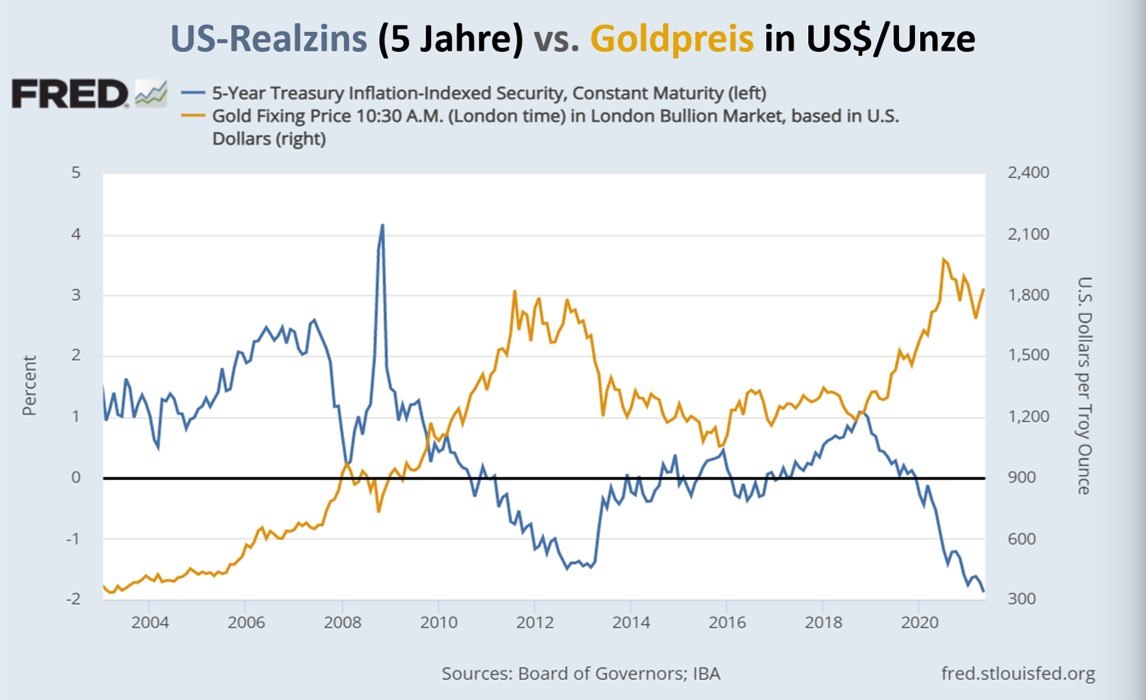

In der längerfristigen Betrachtung ist ein Umfeld, in dem der Realzins immer tiefer in negatives Terrain vordringt, positiv für den Goldpreis. Umso tiefer die realen Zinsen fallen, umso höher steigt der Preis und vice versa:

Nach der Bekanntgabe der jüngsten US-Inflationsdaten verbilligte sich der Goldpreis zunächst zusammen mit den Preisen für Aktien, Anleihen und Kryptowährungen trotz des deutlich rückläufigen Realzinses.

Dafür gibt es zwei Gründe: erstens der Anstieg der nominellen Kapitalmarktrenditen und zweitens der sich in Erwartung höherer Nominalzinsen aufwertende US-Dollar, zu dem der Goldpreis, ebenso wie zu steigenden Renditen negativ korreliert.

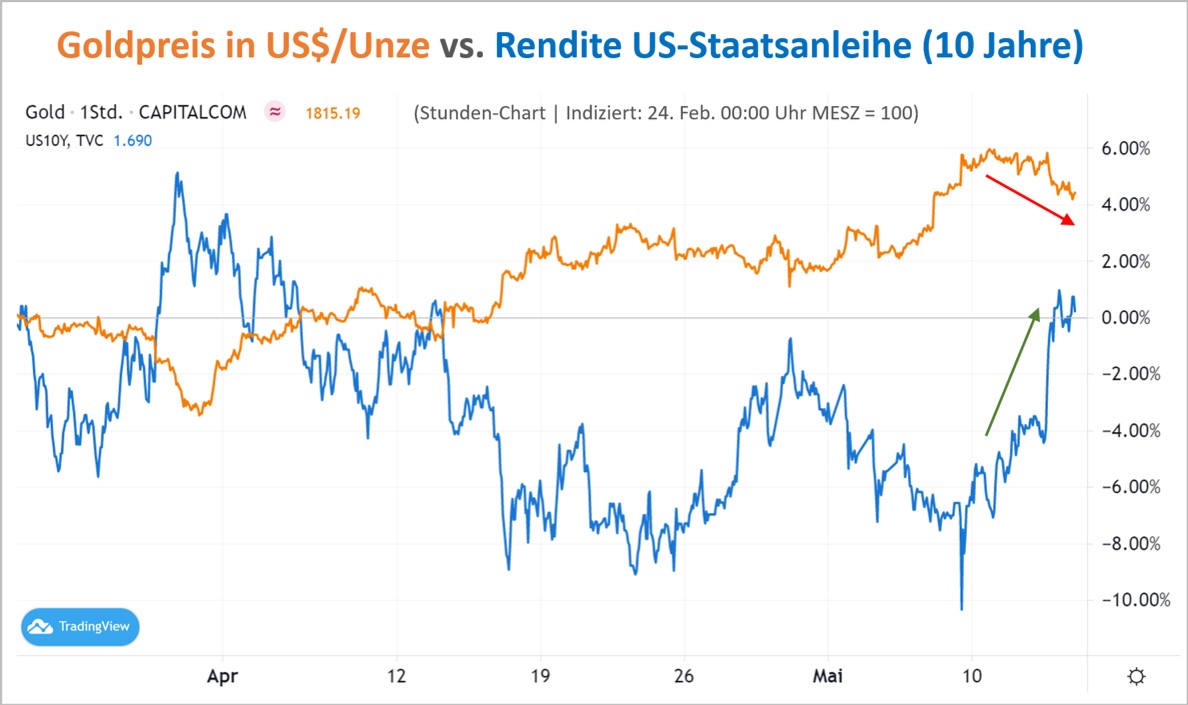

Am Donnerstagnachmittag können die Notierungen der Aktienmärkte, der Anleihen und des Goldes schon wieder Boden gut machen.

Fakt ist, dass eine Zinserhöhung durch die US-Notenbank aktuell erst für Dezember 2022 sicher erwartet wird und der mögliche Beginn eines Zurückfahrens der Wertpapierkäufe frühestens für den Dezember dieses Jahres.

Ob es überhaupt dazu kommt, hängt stark davon ab, wie stabil die US-Wirtschaft nach abflauender Wirkung der diversen kürzlich verabschiedeten Stimulus-Programme dasteht und wie sich die Vermögenspreise weiterentwickeln. Vor allem der für die Konjunktur wichtige Immobilienmarkt ist sehr zinssensitiv. Ein Einbrechen der Refinanzierungstätigkeit in Folge steigender Zinskosten sowie ein Einbruch bei den Aktien- und Anleihekursen würde einen massiven negativen Wohlstandseffekt bedeuten und hätte auch Auswirkungen auf den Arbeitsmarkt durch eine rückläufige Bautätigkeit.

Inflationspotenzial noch nicht ausgeschöpft

Zuletzt hatte sich der Vize-Präsident der US-Notenbank (Fed) Richard Clarida „überrascht“ von dem deutlichen Anstieg der Verbraucherpreise gezeigt. Dabei hatten diverse Frühindikatoren bereits auf einen Teuerungsschub im April hingewiesen.

Kommentare lesen und schreiben, hier klicken