FMW-Redaktion

Die russische Zentralbank hat den Leitzins, der seit einem halben Jahr bei 10% lag, heute überraschend auf 9,75% gesenkt. Als Grund hierfür gibt man an, dass die Inflation in Russland schneller zurückgehe als zunächst gedacht. Aktuell liegt sie bei offiziell 4,6% und soll in 2017 noch auf 4% zurückgehen. Die Inflationsrisiken seien auch weiter zurückgegangen. Daher schreibt die Zentralbank, dass man es für durchaus wahrscheinlich hält, dass man im den beiden nächsten Quartalen den Leitzins weiter senken wird.

Merkwürdig ist Folgendes: Durch Zinssenkungen wird eine Währung weniger attraktiv. Denn dadurch werden Zinsanlagen in der jeweiligen Währung unattraktiver, die Investoren ziehen tendenziell Geld ab und schichten es in andere Währungsräume um. Daher fällt eine Währung lehrbuchmäßig nach einer unerwarteten Zinssenkung. So hätte es heute auch kommen müssen. Aber es kam vorhin anders. Der Rubel steigt (das Währungspaare US-Dollar vs Rubel /USDRUB fällt), obwohl die große Mehrheit der Analysten heute keine Zinssenkung erwartete, und obwohl die Zentralbank ja ganz konkret für dieses Jahr weitere Zinssenkungen angekündigt hat im heutigen offiziellen Text.

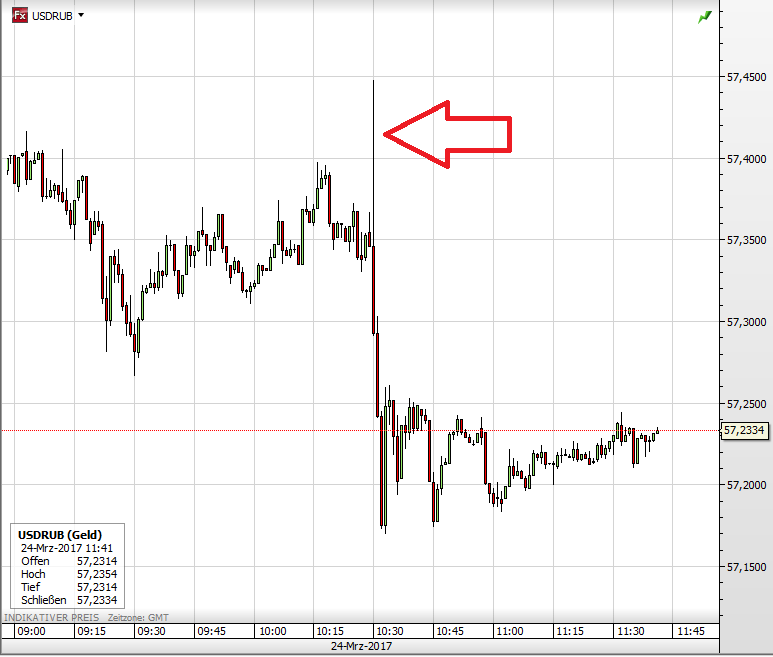

Im Chart sieht man gut (roter Pfeil), wie direkt nach der Zinssenkung der Dollar gegen den Rubel lehrbuchmäßig ganz kurz aufwertete. Danach sackte der Kurs aber gleich ab von vorher 57,35 auf jetzt 57,22. Gut, das ist noch kein großer Absturz, aber wie gesagt. Die Zinssenkung sowie die konkrete Ankündigung weiterer Schritte in den nächsten Quartalen, da hätte USDRUB eigentlich jetzt einen netten Satz nach oben machen können.

US-Dollar vs Rubel seit heute früh um 10 Uhr.

Hier die russische Zentralbank auszugsweise mit den wichtigsten Aussagen von heute:

–

–

On 24 March 2016, the Bank of Russia Board of Directors decided to reduce the key rate from 10.00 to 9.75% p.a. The Board of Directors notes that inflation slowdown overshoots the forecast, inflation expectations continue to decline and economic activity recovers. Inflation risks have slightly dropped but remain elevated. In these circumstances, given the moderately tight monetary policy, the 4% inflation target will be achieved by the end of 2017 and will be maintained at this level further.

While assessing evolving inflation dynamics and economic developments against the forecast, the Bank of Russia admits the possibility of cutting the key rate gradually in coming Q2-Q3.

Inflation dynamics. Inflation declines ahead of the forecast. Over the first twenty days in March, annual consumer price growth dropped to an estimated 4.3%, from 5.0% in January 2017. February saw a continued slowdown in price growth across all key groups of goods and services, and a reduction in seasonally adjusted monthly inflation. Inflation slowdown was broadly facilitated by the ruble appreciation amid higher than expected oil prices, persistent interest in investment in Russian assets among external investors, and a drop in the sovereign risk premium. Bumper harvests of 2015-2016 resulted in high stocks of agricultural products, leading to a material slowdown in food inflation and falling vegetable and fruit prices.

Disinflationary drag from domestic demand persists. Households broadly tend to demonstrate savings behaviour patterns. There are signs of revival in consumption and wages are growing both in nominal and real terms. Consumer lending dynamics does not pose any risks for inflation. Noticeable inflation deceleration will be conducive to a further reduction in inflation expectations among households and businesses. Given the decision taken and persistent moderately tight monetary policy, the Bank of Russia forecasts that the annual consumer price growth will reduce to 4% by the end of 2017 and will remain within this target range in 2018-2019.

Inflation risks. The risks that inflation will miss the 4% target by the end of 2017 have slightly abated. Nevertheless, there are still risks that inflation may fail to anchor at the target level in the medium run. These risks are implied by the inertia of inflation expectations, as well as a possible rapid decline in households’ propensity to save. Volatility in the global commodity and financial markets may weigh negatively on expectations with regard to exchange rate and inflation. The said risks may also materialise over the mid-term horizon. Moderately tight monetary policy will allow to limit their effects and maintain consumer price growth rates close to 4%.

Kommentare lesen und schreiben, hier klicken

Denke mal, nicht „merkwürdig“ sondern „bemerkenswert“ diese Reaktion.

Langsam scheinen weitsichtige Leute zu begreifen wo in Zukunft „die Musik spielt“.

Der Dollar verliert so nach und nach seine Reputation.

Ich sehe das ähnlich wie Günter. Dass der Rubel steigt scheint damit zusammenzuhängen, dass langfristig gesehen eine positive Tendenz der ökonomischen Entwicklung Russlands erwartet wird. Wahrscheinlich wird auch auf einen weiteren Anstieg des Rubels spekuliert.

Die exorbitante Wertminderung des Rubels hing ja vor allem auch damit zusammen, dass man den Teufel (Kollaps der russischen Wirtschaft) damals an die Wand gemalt hat. Natürlich auch getrieben von institutionellen Akteuren, die ein Interesse an der Destabilisierung Russlands und seiner Wirtschaft hatten.

Jetzt setzt die Gegenreaktion ein. Denn was ein Land nicht umbringt, macht es hart.