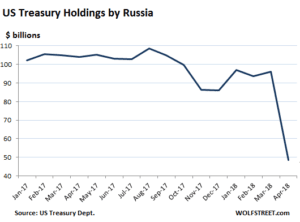

Russland hat im April auf einen Schlag seinen Bestand an US-Staatsanleihen halbiert – von 96,1 Milliarden Dollar im März auf nun nur noch 48,7 Milliarden Dollar (hier die Liste der ausländischen Halter von US-Staatsanleihen; die aktuellsten Daten stammen aus dem April, weil die TIC-Daten des US-Finanzministeriums stets mit Verzögerung von zwei Monaten veröffentlicht werden):

(Grafik: Wolfstreet.com; durch anklicken vergrößern)

Wahrscheinlich trugen die Verkäufe von US-Staatsanleihen durch Russland dazu bei, dass damals die Rendite für die 10-jährige US-Staatsanleihe über die 3%-Marke sprang. Was aber war der Grund für diese massiven Verkäufe – zuvor waren die Bestände an US-Anleihen Russlands zwar tendentiell abnehmend, aber eben nicht rapide fallend?

Ausschlaggebend dürften wohl die US-Sanktionen gegen den russischen Oligarchen Deripaska gewesen sein, die vor allem den russischen Konzern Rusal ins Schlingern brachten (an dem Deripaska maßgeblichen Anteil hatte). Russland fürchtete offenkundig, dass die Bestände an US-Anleihen aufgrund politischer Entwicklungen eingefroren werden könnten – daher die Verkäufe.

Was aber, wenn sich der Handelskrieg zwischen den USA und China verschärft? Bekanntlich ist China der größte ausländische Halter von US-Staatsanleihen – massive Verkäufe durch China wären dann eine Art „nukleare Option“, die die Renditen für US-Anleihen stark steigen lassen und damit die Neu-Verschuldung der USA immens verteuern würden“

Florian Homm jedenfalls meint: Russland hat gut daran getan, sich von seinen Beständen an US-Anleihen zu trennen:

Foto: http://www.kremlin.ru/text/images/92555.shtml; https://en.wikipedia.org/wiki/Creative_Commons

Kommentare lesen und schreiben, hier klicken

Der Verkauf der russischen Anleihen war wohl eher ein Stützungsmanöver für den Rubel. Anfang April hat der Rubel innerhalb weniger Tage um ca. 10% abgewertet – die Verkäufe an US-Staatsanleihen sollten hier offenkundig einen noch dramatischeren Absturz verhindern.

Das Gerede vom Verkauf der Anleihen durch China lesen wir nun seit wieviel Jahren? Tatsächlich könnte der US-Wirtschaft kaum etwas besseres passieren, als dass China seine Bestände an US-Staatsanleihen endlich abbaut. Der CNY würde dann aufwerten und der chinesische Handelsbilanzüberschuss gegenüber den USD (und auch gegenüber Europa) würde schmilzen wie Butter in der Sonne.

China hält zudem gerade einmal 5,5% der ausstehenden US-Anleihen und dieser Bestand ist seit 2010 mehr oder weniger stabil, d.h. China ist kein Nettokäufer. Ein Verkauf würde damit aber nur kurzfristig Auswirkungen auf die Zinsen haben, maximal so lange wie China als Netto-Verkäufer am Markt agiert. Nach dem Abverkauf aller Anleihen wäre der Zustand ja wie jetzt auch und damit das Zinsniveau nicht wesentlich anders.