FMW-Redaktion

Das Bruttoinlandsprodukt ist in der Schweiz im 2. Quartal im Vergleich zum Vorjahr nur um 0,3% gewachsen. In Relation zur EU oder Eurozone ist das mehr als schwach. Auch die Erwartungen von 1,1% wurden weit verfehlt. Die Schweizer Statistiker weisen klar darauf hin, dass der Außenhandel stark negativ auf das BIP drückt, da die Exporte zwar minimal wachsen, die Importe aber um satte 5,5%. Zitat:

Die Handelsbilanz mit Waren2 und Dienstleistungen trug im 2. Quartal per Saldo negativ zum BIP-Wachstum bei. Die Warenexporte (+0,5 %) wuchsen, nach einem sehr starken Vorquartal, schwach aber immerhin breit abgestützt. Positiv entwickelten sich insbesondere die Exporte von Präzisionsinstrumenten, Uhren und Bijouterie. Die Dienstleistungsexporte (-0,3 %) waren leicht rückläufig. Zwar stiegen die Exporte von Finanzdienstleistungen an, doch der Rückgang bei den Exporten von Transportdienstleistungen sowie von Lizenzen und Patenten überwog. Gleichzeitig stiegen die Warenimporte (+5,5 %) deutlich an, massgeblich getrieben durch stark gewachsene Importe von Chemie- und Pharmaerzeugnissen. Die Dienstleistungsimporte (+1,7 %) wuchsen ebenfalls, u.a. infolge gestiegener Importe an Telekommunikations- und Informatikdiensten sowie an Forschung und Entwicklung.

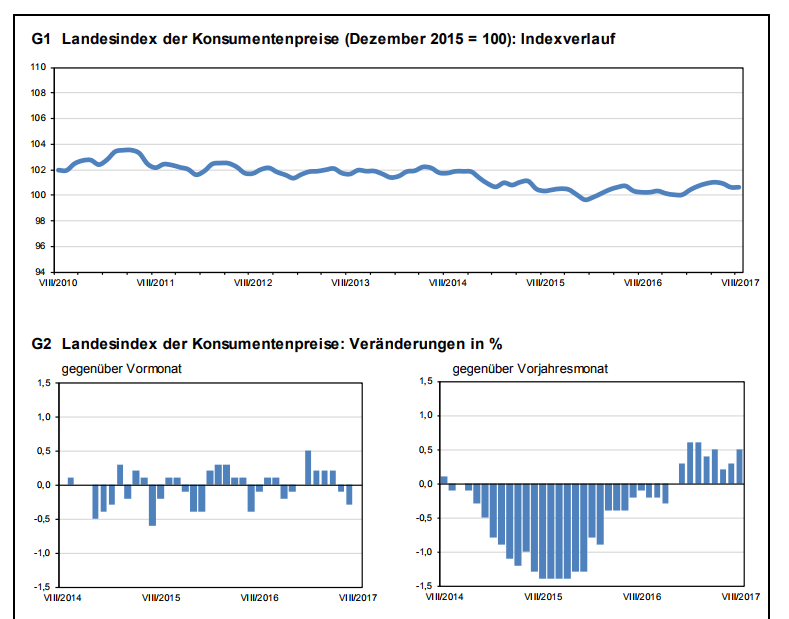

Inflation

Ebenso schwach entwicklen sich die Verbraucherpreise. Auf Monatsbasis liegen sie im August sogar bei 0,0%. Im Jahresvergleich steigen sie nur um 0,5%, was den Erwartungen entspricht. Die folgenden Charts zeigen die schwache Seitwärtsbewegung der Preise, und dass die Schweiz anders als die EU oder Eurozone keineswegs die Deflationsgefahr gebannt hat.

Die Folgen

Die Schweizerische Nationalbank (SNB) hat das Hauptziel den Schweizer Franken zu schwächen beziehungsweise schwach zu halten. Die EZB wird, so ist es absehbar, zumindest ihre Anleihekäufe nach und nach einstellen, was dem Euro grundsätzlich helfen dürfte. Bei den aktuellen Wirtschaftsdaten aus der Schweiz wird die SNB sich wohl noch viel mehr Zeit lassen für die Wende der eigenen Geldpolitik (SNB-Zinsen auf Einlagen immer noch bei -0,75%). Bei ihrem letzten offiziellen Bericht schrieb die SNB, dass es das Ziel sei die Preisentwicklung zu stabilisieren und die Wirtschaftsaktivität zu unterstützen. Man bleibe bei Bedarf am Devisenmarkt aktiv, wobei sie die gesamte Währungssituation berücksichtigt werde.

Gerade erst am letzten Wochenende erklärte SNB-Chef Thomas Jordan in der Schweizer Version der BILD-Zeitung, dass ein Ausstieg aus den Negativzinsen für die SNB kein Thema sei. Bei diesen aktuellsten Wirtschaftsdaten dürfte diese Meinung wohl klarer zu vertreten sein denn je.

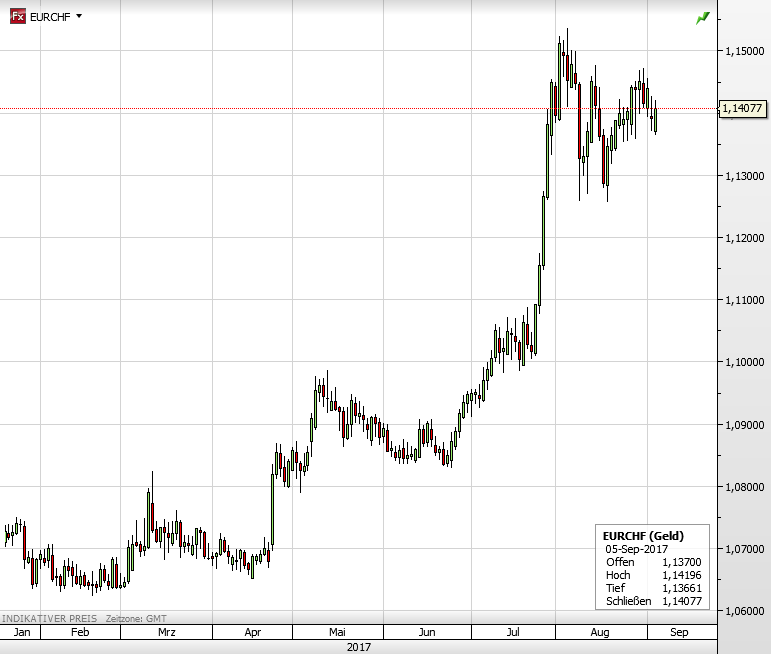

Was bedeutet das letztlich? Der Euro dürfte wohl (bitte ohne unsere Garantie!) weiter gegen den Schweizer Franken aufwerten, so wie er es zuletzt getan hatte. Heute früh legte er nach den Daten 30 Pips auf jetzt 1,1410 zu. Der Schweizer Aktienindex SMI legte 60 Punkte auf 8.927 Punkte zu, wohl nach dem Motto „weiche Geldpolitik für noch viel längere Zeit, super!“ Dann aber verlor der SMI seine Gewinne wieder. Ist da wohl einigen Händlern klar geworden, dass das schwache BIP und die schwache Inflation auch ihre negativen Seiten haben?

EURCHF seit 2014. Zuletzt gab es im Euro weitere Stärke gegen den Franken. Nach und nach klettert er auf seinen alten Stand von Anfang 2015, wo die SNB damals bis zum 15. Januar 2015 den Kurs quasi eingefroren hatte.

Im kurzfristigeren Chart (seit Anfang des Jahres) ist die aktuelle Franken-Abwertung besser erkennbar. Es läuft im Franken-Chart genau so, wie sich die SNB das vorstellt.

Kommentare lesen und schreiben, hier klicken

Mir will doch niemand erzählen, daß die EU ein höheres BIP hat …

Womit wollen die daß denn erzielen?