Eigentlich sollte die letzte Juliwoche zu Kursabschlägen bei S&P 500, Nasdaq und Dax 40 führen. In einer Monster-Berichtswoche, in der 40 Prozent der Marktkapitalisierung des größten Aktienindizes der Welt zur Rechenschaft gebeten werden, in der die Federal Reserve den US-Leitzins auf das höchste Niveau seit 22 Jahren anhebt und sich das heißgelaufene Sentiment der Anleger abkühlen sollte. Weil der Markt auf ein Goldilocks-Szenario eingeschwenkt ist, mit Kursen „priced for perfection“. Und sollte nicht der saisonale Effekt, das Ausbleiben von Aktienrückkäufen und die Abstufung der Gewichtung der Megacaps im Nasdaq für Abgaben sorgen?

Aber dann kamen Quartalsergebnisse der US-Unternehmen, die die abgesenkten Prognosen (bisher) zu 81 Prozent übertrafen, ein US-BIP, welches deutlich stärker als erwartet gestiegen ist (2,4 Prozent) und eine Inflationsrate, die weiter stramm nach unten weist. Zuletzt auch beim Index für die persönlichen US-Verbraucherausgaben, PCE, in beiden Varianten.

Auch klangen die Notenbanker diesseits und jenseits schon sehr viel dovisher bezüglich noch weiterer Zinsanhebungen, nach immerhin 400 Basispunkten (EZB) und 525 BP (Fed).

Sollte aber der stärkste Zinsanstieg seit mehreren Jahrzehnten speziell in den USA tatsächlich in einem Soft Landing enden, aufgrund eines stabilen Arbeitsmarktes, wieder an Kaufkraft gewinnenden Konsumenten und einem wachsenden Dienstleistungssektor?

Möglich ist es, wenn da nicht die riesige Verschuldung der USA wäre, die sich von Monat zu Monat stärker bemerkbar machen sollte. Schließlich kommen wir aus einem Jahrzehnt der Null- oder Minizinsen.

Den wohl größten Vogel schoss der deutsche Leitindex DAX 40 ab, der nach drei Quartalen ohne Konjunkturwachstum ein neues Allzeithoch erreichte. Womit einmal mehr die These bestätigt wurde, dass der Exportindex (ein Call auf die Weltwirtschaft) nicht allzu sehr die deutsche Wirtschaft repräsentiert, die wie kaum eine andere Ökonomie durch den (nicht-Börsen-notierten) Mittelstand geprägt ist.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500, Dax: Goldilocks lockt in den Markt

Sie war tatsächlich eine faustdicke Überraschung für S&P 500 und Co, die Bekanntgabe der Wachstumszahlen für das zweite Quartal in der US-Wirtschaft. 2,4 Prozent und damit hat sich die noch Ende 2022 am meisten prognostizierte Rezession aller Zeiten zunächst erst einmal in Luft aufgelöst. Die Märkte reagieren äußerst erfreut, denn schließlich gingen parallel auch die Inflationsdaten weiter nach unten. Für das zweite Quartal und speziell am Freitag mit dem von der Fed so beachteten PCE Index – Jahresrate 3,0 Prozent (VM 3,8%) -, selbst in der Kernrate war die Preiskomponente auf 4,1 Prozent gefallen (VM 4,6 Prozent). Letzterer liegt natürlich noch weit über dem Zielwert der US-Notenbank, aber nahezu alle anderen Preisdaten waren zuletzt extrem gefallen – ob Verbraucher- oder Erzeugerpreise, ob Export- oder Importpreise, es ging teilweise um ein ganzes Prozent von Monat zu Monat nach unten.

Klar wird es jetzt in den USA etwas langsamer und holpriger mit den Inflationsdaten weitergehen – anders als in Europa, dazu später mehr –, aber diese positiven Überraschungen trieben wieder einmal weitere Fondsmanager in den Markt, die ihre Skepsis vor zu hohen Aktienbewertungen ablegen mussten.

Denn für das gegenwärtige Goldilocks-Szenario gehören auch noch entsprechende Ergebnisse der dominanten Tech-Titel, aber Tesla, Netflix, Microsoft, Alphabet und Meta, keine dieser Aktien fiel unter die Erwartungsschwelle der Wall Street.

Die Gewinne der Unternehmen sind besser als erwartet, aber nur Alphabet und Meta konnten von den präsentierten Zahlen mit größeren Kursgewinnen profitieren. Die Wall Street ist scheinbar nicht mehr zufrieden, wenn die Erwartungen nur leicht übertroffen werden. Anscheinend hat so etwas wie eine Rotation begonnen.

Nach der Hälfte der Unternehmensmeldungen zu Q2 kann folgendes Zwischenfazit gezogen werden:

Von 251 US-Unternehmen aus dem S&P 500 schlugen 81 Prozent die Erwartungen, durchschnittlich um 6,4 Prozent.

Die Umsätze wurden in 64 Prozent der Fälle übertroffen.

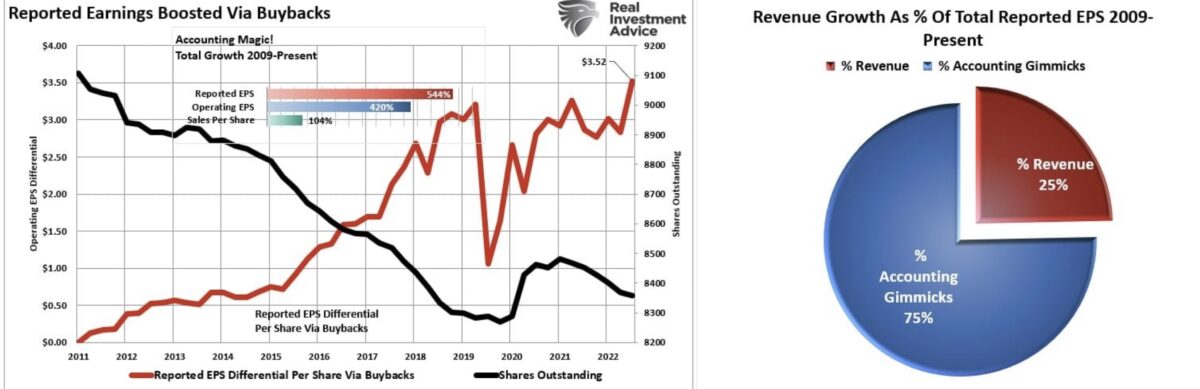

Wieder einmal funktioniert das Financial Engineering an der Wall Street, in welchem die Unternehmenslenker in „großem Eigennutz“ bestrebt sind, die Erwartungen zu schlagen. Wie es unabhängige Untersuchungen zeigen, geht es immer wieder um Boni, Boni, Boni…!

Hier eine Ursache, die zu ständigen Gewinnausweitungen führt: Aktienrückkäufe

Seit 2009 sind die Gewinne der Unternehmen um 544 Prozent gestiegen, die Umsätze aber nur um 104 Prozent. Weil Erstere auf sehr viel weniger Aktien umgerechnet werden mussten:

Zurück zur aktuellen Lage. Zwar steht der große Tech-Bereich für die ganz großen Gewinne des Jahres, aber die Dynamik hat sich verändert. Seit Jahresbeginn liegen die Magnificient Seven (von Amazon bis Tesla) mit 94 Prozent im Plus, was sich entsprechend im Techindex Nasdaq Composite mit 37 Prozent niederschlagen muss (Stand Freitag zur Handelsmitte).

Der S&P 500 steht zwar bereits mit knapp 20 Prozent im Plus, aber in seiner gleichgewichteten Version (S&P 500 Equal Weight) auch schon mit 9,5 Prozent.

Jedoch ist der altehrwürdige Dow Jones Average der Aufsteiger im Monat Juli. Dieser konnte seit Jahresanfang für lange Zeit überhaupt keine Zuwächse vermelden, nun ist sein Plus in den letzten Wochen auf 7 Prozent angestiegen.

Allein bei seinen 13 Tagen in Folge mit steigenden Notierungen ging es mit dem Industriewerte-Index um 5,5 Prozent nach oben. Damit konnte er einen langjährigen Rekord einstellen (1987), aber was bedeutet dies eigentlich? Könnte es nicht sein, dass die seit 18 Monaten nur mäßig performenden Industrie- und Value-Titel aufholen, eine Rotation stattfindet?

Hier ein Stunden-Chart mit dem Future auf den S&P 500: In den letzten Tagen scheint sich der Aufwärtstrend etwas zu erschöpfen:

Der Dow strebt mit Schwung nach oben und ist aus seiner 8-monatigen Seitwärtsrange nach oben ausgebrochen:

Die Freitagsschlusskurse:

Dow Jones: plus 0,50 Prozent, 35.458 Punkte, Vorwoche 35.228 Punkte

S&P 500: plus 0,99 Prozent, 4582 Punkte, Vorwoche 4536 Punkte

Nasdaq Composite: plus 1,90 Prozent, 14.316 Punkte, Vorwoche 14032 Punkte

Russell 2000: plus 1,36 Prozent, 1981 Punkte, Vorwoche 1960 Punkte

Dax 40: plus 0,40 Prozent, 16.469 Punkte, Vorwoche 16.177 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,33 Punkte, minus 7,49 Prozent, Vorwoche 13,63 Punkte

10-jährige US-Staatsanleihe: 3,957 Prozent, Vorwoche 3,839 Prozent

2-jährige US-Staatsanleihe: 4,879, Vorwoche 4,848 Prozent

Der deutsche Leitindex Dax erreichte vor Börsenschluss ein neues Allzeithoch mit 16.490 Punkten.

Wieder einmal eine ungewöhnliche Entwicklung, lag der Dax am 10. Juli noch im Tief bei 15.545 Punkten.

S&P 500: Die Marktbreite steigt

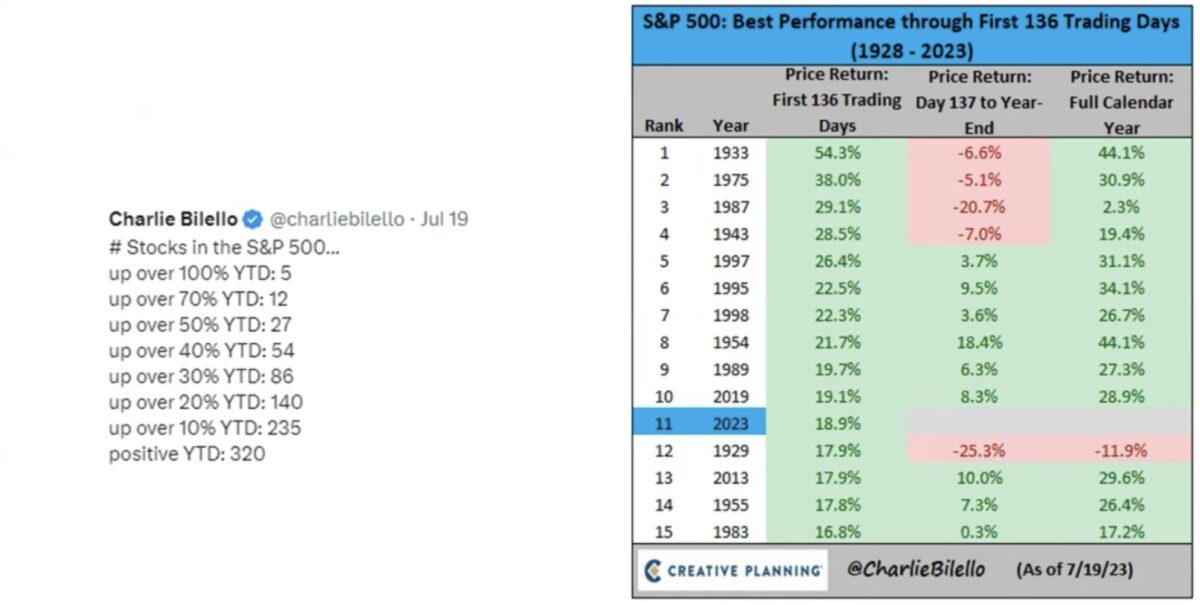

Insgesamt betrachtet ist die alleinige Dominanz von vielleicht einem Dutzend Gewinnbringern im S&P 500 vorbei. Die nachfolgenden Daten stammen vom 19. Juli, die Tendenz hat sich seither sogar weiter verstärkt. Wie aus dem Tweet von Charlie Bilello ersichtlich, lagen bis zu diesem Stichtag 235 Aktien aus dem S&P 500 schon mit 10 Prozent seit Jahresanfang im Plus.

Und noch was anderes ergibt sich aus der Grafik des Datensammlers aus den USA: Wenn ein Aktienjahr bis in den Juli so erfolgreich gestartet ist wie 2023 mit knapp 20 Prozent, dann kam es in einem ganzen Jahrhundert nur einmal vor, dass das Gesamtjahr im Minus geschlossen hat.

Was zwischenzeitliche heutige Korrekturen natürlich nicht ausschließt, außerdem kann jede Serie einmal reißen.

S&P 500, Nasdaq: Stehen noch viele Investoren an der Seitenlinie?

Eines dürfte sich grundlegend geändert haben. Anders als noch im Juni hat sich das Bild komplett gewandelt, die Investitionsquote von Big Money hat die 100 Prozent Schwelle (inklusive Derivate) überschritten:

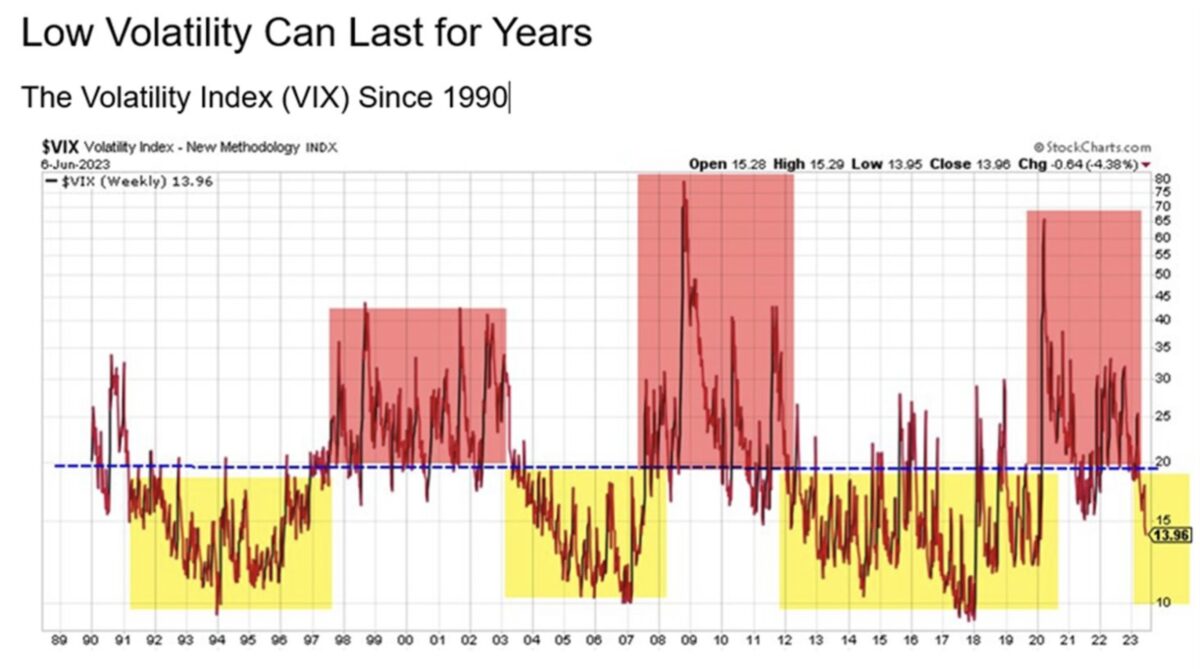

VIX: Ist eine niedrige Volatilität ein stringentes Warnzeichen?

Stets wird das Volatilitätsbarometer VIX mit seinen niedrigen Ständen von 13 bis 14 als starkes Signal für eine kommende Korrektur dees S&P 500 hervorgehoben. Ist das wirklich so? Nicht unbedingt, wenn man diesen Langzeitchart betrachtet. Das kann lange dauern.

Fed-Politik: Zinsen sollen bis weit ins Jahr 2024 hoch bleiben

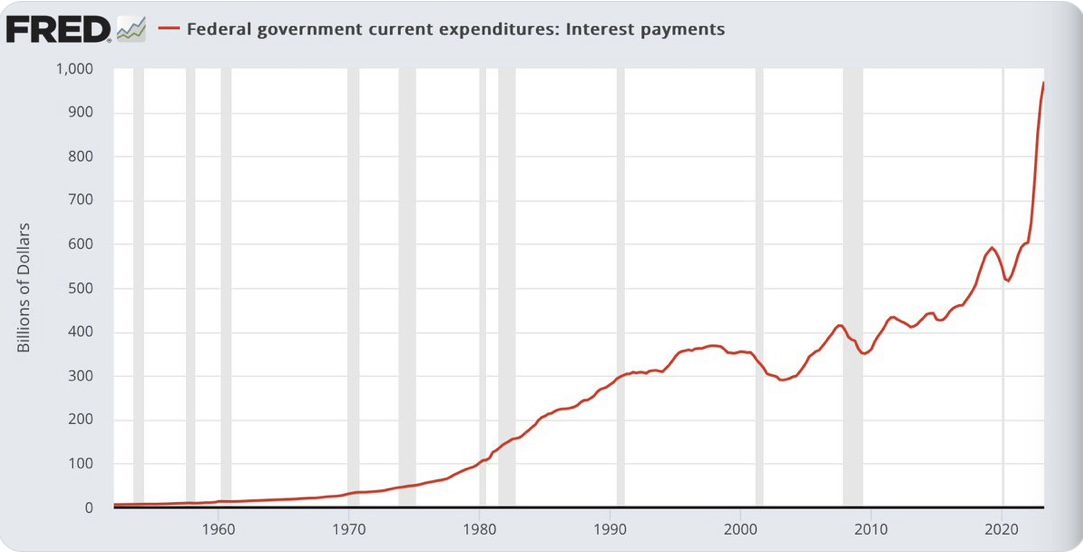

Fed-Chef Powell hat auf seiner letzten Pressekonferenz unmissverständlich erklärt, dass er die Zinsen in diesem Jahr nicht senken, sondern diese auch noch deutlich bis ins nächste Jahr hoch halten wird. Aber ist diese Projektion überhaupt realistisch? Nicht, wenn man sich die Zinsaufwendungen für den US-Staat und die gesamte US Gesellschaft für die nächste Zeit betrachtet.

Die US-Staatsschulden sind 2023 in Windeseile weiter gestiegen, von 31,4 Billionen Dollar auf aktuell 32,58 Billionen Dollar, die Gesamtschulden von 100 auf 101,5 Billionen Dollar, in nur wenigen Monaten. Betrachtet man sich den US-Staatshaushalt anhand der US-Schuldenuhr, so erkennt man die vier größten Haushaltsposten:

Medicaid 1,94 Bio. Dollar, Social Security 1,30 Bio. Dollar, Defense 790 Mrd. Dollar und die Zinsaufwendungen für die US-Staatsschulden: derzeit 648 Milliarden Dollar.

Letztere steigen jedoch viel schneller als die ersten drei Posten mit etwa 50 Milliarden Dollar monatlich, sodass der Schuldendienst der USA bereits bis Ende des Jahres den mit Abstand größten Wehretat der Welt überholt haben wird.

Zinsausgaben Tendenz exponentiell steigend, wie diese Grafik der Fed-Filiale von St. Louis selbst darstellt:

Können sich die USA einen zweiten Militäretat leisten und dem Steuerzahler begreiflich machen, dass zehn oder 15 Prozent des Steueraufkommens nur für die Tilgung von Schulden aufgebracht werden müssen?

Denn: Allein in den nächsten 18 Monaten sind etwa 10 Billionen Dollar an Altanleihen (zum Teil aus der Nullzins-Ära) zur Umschuldung fällig, zudem müssen neue Schulden aufgenommen werden.

Das große Haushaltsproblem: Die bisherige Durchschnittsverzinsung der US-Staatsanleihen liegt bei 1,8 Prozent und wo liegen die Zinssätze aktuell?

Bei 4 Prozent für eine 10-jährige US-Treasury und bei über 5 Prozent bei den Kurzläufern, günstiger geht es nicht.

Da sollte sich Finanzministerin Janet Yellen freuen, zu diesen Kosten in einem Wahljahr Anleihen zu finanzieren, nicht zu vergessen die Kosten, die sich aus dem CHIPS Act und dem Inflation Reduction Act ergeben.

Warum hat Jerome Powell in seiner Pressekonferenz wohl betont, dass es durchaus zu Zinssenkungen kommen kann, ohne dass die Inflation auf zwei Prozent gefallen ist?

Er kennt die Staatsschulden, er spricht mit Janet Yellen, seiner früheren Chefin bei der Fed.

Das alles hat natürlich mittelfristige Perspektiven, denn in diesem Jahr wird es mit hoher Wahrscheinlichkeit keine Zinssenkungen geben, zu sehr wirkt die Erfahrung aus den 1970/80-er- Jahren nach.

Das ist ist aber nur eine Seite der hohen Zinsseite. Was ist mit den US-Kreditkartenschulden in Höhe von 1,32 Billionen Dollar, die sich beim jetzigen Zinssatz von 20 bis 22 Prozent in nicht einmal dreieinhalb Jahren verdoppelt haben werden? Was mit den Studentenkrediten in Höhe von 1,8 Billionen Dollar, die ab September wieder bedient werden müssen? Ober was mit den Unternehmen, die in den nächsten Monaten zu weitaus höheren Zinssätzen als fünf Prozent ihre alte Schulden umschichten müssen?

Ohne jetzt in die Übertreibung gehen zu wollen: Da könnte sich ein Finanztsunami auf die USA zubewegen, wollte man dieses Zinsniveau bei einer Gesamtverschuldung von sicherlich bald 105 Billionen Dollar noch lange ins Jahr 2024 aufrechterhalten wollen.

Die Zinssenkungen werden kommen, ob man es gut findet oder nicht, die finanzielle Schwerkraft wird zuschlagen.

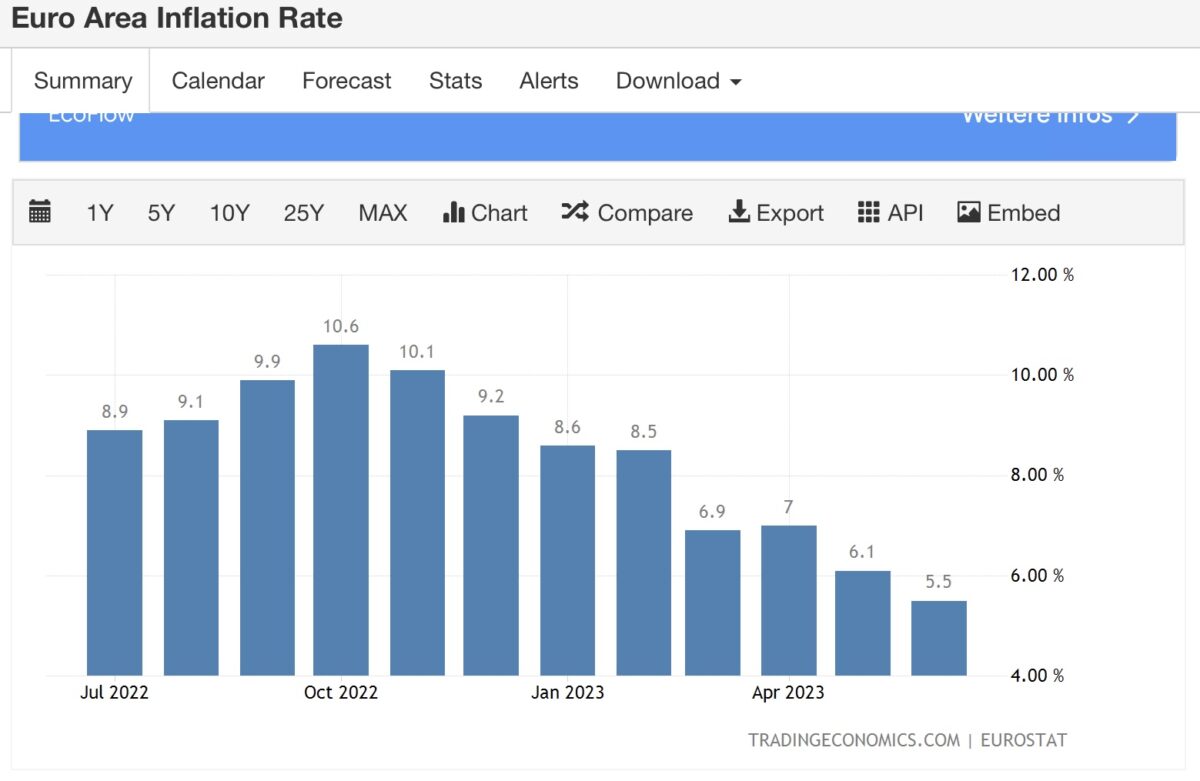

Inflationsanstieg in Europa?

Auch in Europa gehen die Inflationsdaten weiter nach unten, in unterschiedlicher Geschwindigkeit, von Land zu Land aus anderen Gründen. Aber Europas Länder schwächeln in ihren Wirtschaftzahlen und Christine Lagarde betont wie ein Sprechautomat von Jerome Powell, man würde erst mit den Zinsanhebungen aufhören, wenn das Ziel erreicht sei.

Dabei dürfte ein statistischer Effekt der EZB zu Hilfe eilen, die erst vor zwölf Monaten mit ihrer Zinswende begonnen hat.

Denn der richtige Schub nach unten, sollte sich erst in den kommenden Monaten vollziehen. Anders als in den USA wirkt der Basiseffekt erst so wichtig in den Herbstmonaten.

Den großen Inflationsanstieg gab es nicht wie in den USA im Juni, sondern erst im Oktober des vergangenen Jahres, wie diese Statistik aufzeigt. Die „Inflationslatte“ wird noch einmal gewaltig hoch gelegt.

Wer erinnert sich nicht an den Gaspreisanstieg in Deutschland von 340 Euro/MWh im August 2022? Aktuell liegt der Preis für die Megawattstunde unter 30 Euro.

Dazu noch die Pipeline Inflation, die Erzeugerpreise, die Madame Lagarde noch vor zwei Jahren als die relevante Inflationsgröße qualifiziert hatte, die aber bereits im deflationären Bereich notiert.

Klar, dass sich da Christine Lagarde für die Septembersitzung nicht festlegen wollte. Der Wirtschaftsabschwung und die bald stärker sinkenden Inflationsraten signalisieren:

Die EZB hat fertig.

Fazit

Es klingt fast zu schön, um wahr zu sein, die Notenbanken bringen eine ausgeuferte Inflation unter Kontrolle, während die Wirtschaft hingegen kaum unter den Höhen höheren Kapitalkosten leidet.

Die Außerkraftsetzung von Frühindikatoren, wie inverse Zinskurven, die über ein ganzes Investorenleben hinweg stets treffsicher Rezessionen vorausgesagt haben. Oder Signale wie im Sammelindex LEI des Conference Board aufgelistet, die eine ähnliche Treffsicherheit aufweisen.

Vorerst scheinen diese an unmittelbarer Relevanz verloren zu haben. Es ist sogar möglich, dass in Kürze neue Höchstkurse angepeilt werden. Das jetzige Goldilocks-Szenario, das sowohl der Dax als auch der S&P 500 einpreisen, resultiert aus dem Delta von vielen Erwartungen und deren Eintreten, welches sich deutlich positiv verändert hat.

Nichts ist bullischer als steigende Aktienkurse, in manchen Börsenphasen gibt es so etwas wie einen Melt-Up-Boom, der, wie schon des Öfteren berichtet, Big Money in den Markt zwingt. Aus Performance-Gründen der aktiven Fondsbranche (FOMO), die nicht zusehen kann, wenn passive ETFs immer weiter einteilen.

Wie kann es sein, dass trotz dieser riesigen Zinsanstiege der Konsument mit seiner überragenden Bedeutung für das US Bruttoinlandsprodukt noch nicht kollabiert ist?

Nach wie vor ist Kapital übrig nach der größten Gelddruckorgie in der US Geschichte, wo durch staatliche Fürsorge die Voraussetzungen dafür geschaffen wurden, dass der Konsument zwei Jahre von seinen Reserven leben konnte. Und jetzt gibt es seit drei Monaten bereits reale Kaufkraft für den Verbraucher, da die Inflationsraten von über 9 Prozent aktuell bereits deutlich unter die Lohnzuwächse gefallen sind (zuletzt 5,9 Prozent).

Die Frage ist nur, wie lange Konsum und Dienstleistung den höheren Zinskosten Widerstand leisten können. Denn eines wird auch in dieser von keinem ökonomischen Modell vorgesehenen Situation Gültigkeit behalten: Stark gestiegenen Zinsen machen sich von Monat zu Monat stärker bemerkbar, vier bis acht Quartale nach Beginn der Anhebungen.

Und wann gab es die drei großen US-Zinsschritte von jeweils 75 Basispunkten? Vom 28. Juli bis 3. November 2022 – vielleicht sollten die Akteure am Zinsmarkt etwas Geduld haben.

Für die Notenbanken könnte immer noch gelten: First too late, then too fast!

Und für die Rezession: Aufgeschoben ist nicht aufgehoben! Eine Rezession aber ist im S&P 500 nicht eingepreist..

Kommentare lesen und schreiben, hier klicken

Ist das außergewöhnlich …? Ein ganz klares Nein : Auch in der letzten Phase der Zinserhöhungen- zwischen 2006 und 07/08 – stiegen die Aktienkurse immer weiter und weiter – bis die Blase platzte.

Es ist also nicht außergewöhnlich, es ist normal. Warum aber ist das normal…? Weil die neue Geldpolitik nunmal nicht von dem einen auf den anderen Tag gleich zu 100 Prozent wirkt.

Schon Kostolany sagte Anfang der Neunziger, das er den Dax weiter kauft, obwohl die Bundesbank die Leitzinsen auf über 8 Prozent erhöht hatte.

Das ist also nicht außergewöhnlich, sondern normal, vollkommen normal.

Im Allgemeinen rechnen man an der Börse mit einer Transmissionszeit von 6 bis 18 Monaten, je nachdem von welchem Niveau wir gestartet sind.

Da wir jetzt aus dem negativen Bereich kamen , dauerts umso länger.

Zum Beispiel erhöhte die FED im Frühjahr 06 die Zinsen auf 5,25 Prozent ,aber erst im darauffolgenden September 07 war im Dow Jones Industrial Average Index das neue All Time High bei 14 000 Punkten erreicht.

Im DAX lief’s ähnlich, die Älteren unter uns werden sich vielleicht erinnern, wir erreichten noch im Januar 08 die 8105 Punkte, obwohl die Wirtschaft schon am abschmieren war.

Ja so ist das an der Börse. Kostolany verglich das immer mit der Geschichte , Mann und Hund ( ohne Leine selbstverständlich) im Park.

Es ist also vollkommen normal das die Kurse weiter steigen. Zumal die Märkte mit einem abermaligen Einknicken der Notenbanken rechnen, Vorbilder gibt’s ja wohl reichlich.

Vielen Dank Herr Müller für einen wirklich guten Artikel!

Mich würde Ihre Einschätzung zu folgendem Punkt interessieren: Eine Reihe von Marktbeobachtern (einschließlich Herrn Fugmann) haben auf den Zusammenhang zwischen der Rendite der 10-jährige US-Staatsanleihe und den Aktienmärkten dahingehend hingewiesen, dass beim Überschreiten der Rendite der 10-jährigen US-Staatsanleihe auf über 4% an den Aktienmärkte tendenziell eher abverkauft wird.

Würden Sie dem zustimmen, oder ist aufgrund der von Ihnen beschriebenen derzeitigen ausergewöhnlichen Gemengelage Ihrer Meinung eher nicht damit zu rechnen bzw. würden Sie diesen Zusammenhang sogar grundsätzlich in Frage stellen?

Hallo @Tim. Natürlich stimme ich der Feststellung zu, dass ab einer Rendite von vier Prozent aufwärts bei den 10-jährigen US-Staatsanleihen für den Aktienmarkt Gefahr im Verzug herrscht. Hier ein paar Argumente: Die 10-jährige US-Treasury ist die Zins-Benchmark schlechthin. Für die USA, aber auch für das Ausland. Für den amerikanischen Zinsmarkt bedeutet dieses Überschreiten einen weiteren Anstieg für viele Kreditarten. Die Kapitalkosten verschärfen sich, die Gefahr eines Wirtschaftseinbruchs wird größer. Damit auch für den Aktienmarkt (priced for perfection). Auslaufende 10-Jährige (von 2013 – damals mit 2 bis 3 Prozent Rendite) werden immer kostspieliger zu refinanzieren. Ausländisches Geld fließt in die USA bei so hohen Renditen für sichere Staatsanleihen, was wiederum für Währungsturbulenzen sorgen kann. Mit der Folge, dass andere Zentralbanken die Zinsen hoch halten müssen, um sich nicht weitere Inflation einzuhandeln.

Aber generell ist der Anleihemarkt der natürliche, ewige Konkurrent für die Aktienmärkte. Umso höher die Zinsen, umso stärker die Umschichtungen für Fonds, Versicherungen, Pensionskassen und schließlich gibt es dann auch noch Chancen für Durationsgewinne. Fast 10 Prozent pro Prozent Renditerückgang bei Langläufern im Falle eines Wirtschaftsabschwungs.

Nur ein paar Argumente

Viele Grüße

Vielen Dank für Ihre Antwort.

Wenn man beachtet, dass Freitag Abend die 10-J.-Anleiherendite schon bei 3,953% stand, kann die nächste Woche ja interessant werden.

Viele Grüße