Die USA gegen den Rest der Welt, wirtschaftlich. Könnte man meinen, denn während sich in vielen Ländern der Welt ein Rezessionsszenario immer mehr ankündigt, hofft man dort immer noch auf eine weiche Landung der Konjunktur. Mehr noch, der anhaltend robuste Arbeitsmarkt und eine sich als sehr hartnäckig erweisende Inflation treibt die Federal Reserve unerbittlich voran in ihrem Zinsstraffungszyklus. Mit schmerzhaften Folgen für viele Länder, die im Bann eines starken Dollars stehen – mit gleichzeitig weiter steigenden Kapitalmarktzinsen und fallenden Anleihekursen. Und der S&P 500 wirkt instabil. Es knarzt im Gebälk der Finanzstabilität (Beispiel Großbritannien) – wann wird dies die große Notenbank zur Kenntnis nehmen? Wohl erst, wenn die Spuren in der eigenen Wirtschaft, beim essenziellen Konsum überdeutlich werden. Eigentlich sind dies die Zutaten für den nächsten Policy Error der Fed, denn Zinsmaßnahmen benötigen neun Monate und mehr, um einen trägen Tanker wie die amerikanische Wirtschaft zum Umsteuern zu bewegen? Wann war der erste (kleine) Zinsschritt? Vor gerade einmal sieben Monaten. Zunächst ein Rückblick auf eine Woche mit Inflationsdaten, die zu einer Achterbahnfahrt geführt hatten, wie seit dem Hochpunkt von Corona nicht mehr.

S&P 500: Auf der Suche nach einem Boden

Wie am Mittwoch salopp beschrieben „Gebranntes Kind scheut das Feuer“, hatte die Vorsicht der Großen dominiert, mit extremen Folgen. Nach der Veröffentlichung der noch immer heißen Inflationsdaten ging es zunächst mit „Karacho“ nach unten. Mit minus zweieinhalb Prozent bei den Indizes lag ein vierter Nackenschlag in der Luft.

Bis um 15:30 Uhr das große Geld an die Börse strömte und nach dem Unterschreiten von 3500 Punkten beim S&P 500 viele bei ihren Putoptionen und Leerverkäufen Kasse machten – die Folge war einmal mehr ein gigantischer Short Squeeze, wie es ihn seit März 2020 auf dem Höhepunkt des Corona-Crashs nicht mehr gegeben hat. Für viele unverständlich, eine Art Casino, aber das ist normale Marktmechanik, wenn sich Börsianer auf das Schlimmste eingestellt haben. Es ist immer wieder faszinierend: Nach sieben Tagen fallender Kurse (eine sehr seltene Marktphase), einem Fear&Greed-Index im Panikmodus, niedrigsten Investitionsquoten und starker Absicherung, was soll da anderes kommen, als eine knackige Gegenbewegung? Dass diese so heftig ausfiel, war natürlich nicht abzusehen und ist eher typisch für die letzte Phase in Bärenmärkten.

Aber: Egal wie technisch ein Handel abläuft, unsere prähistorischen Wurzeln von Angst und Gier haben in bestimmten Marktphasen nach wie vor das Sagen. Hier der Tageschart, der zeigt, wie sich das Blatt mit Eröffnung der Präsenzbörse wendete.

S&P 500: Wochenendstände, als sei nicht viel geschehen.

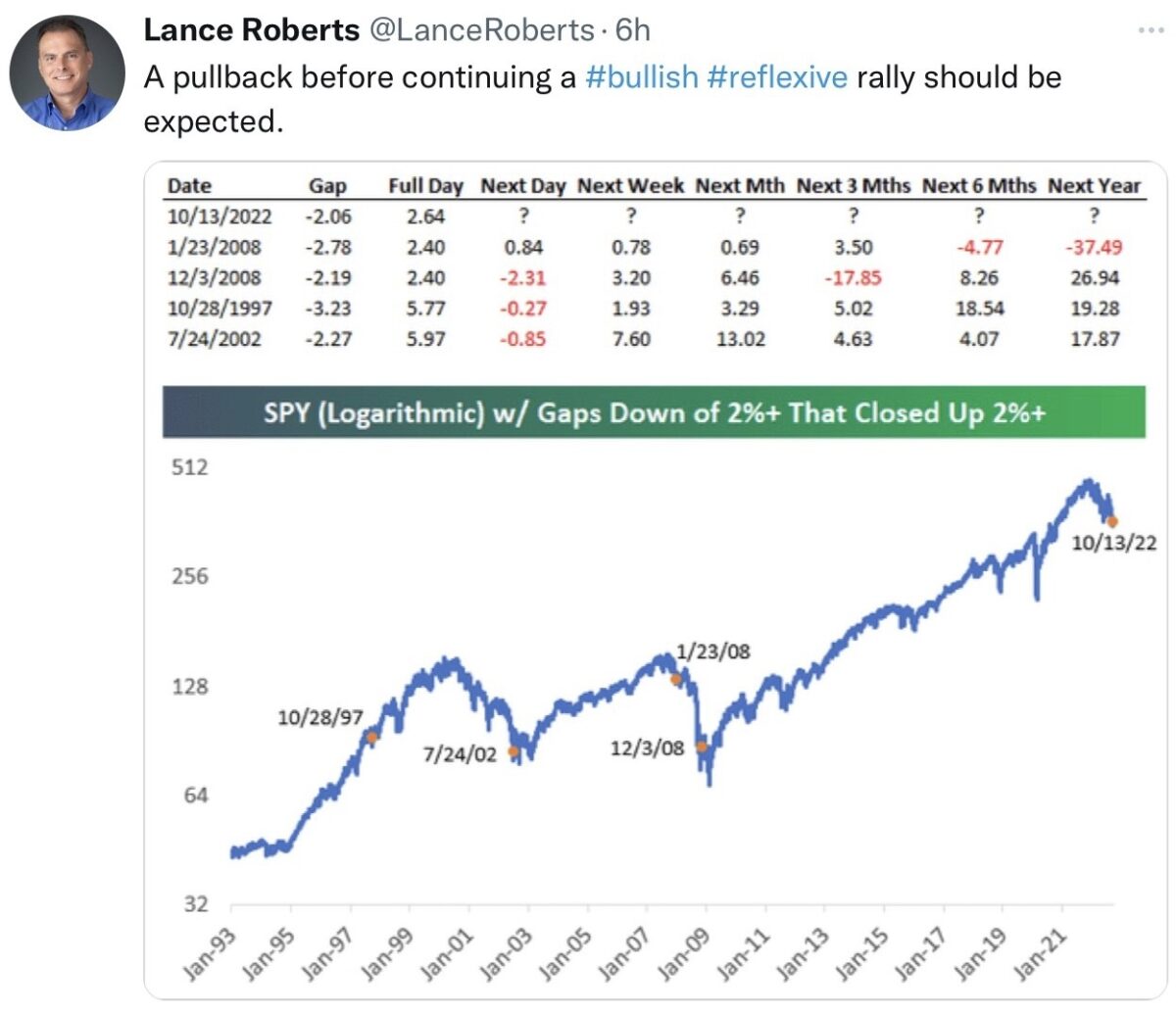

Am Freitag ging es mit den Kursen wieder deutlich nach unten, aber ein Pullback ist nach einem derart extremen Intraday Reversal eher ein Normalfall. Wie es in dem Tweet von Lance Roberts veranschaulicht wird.

Die robusten Inflationsdaten

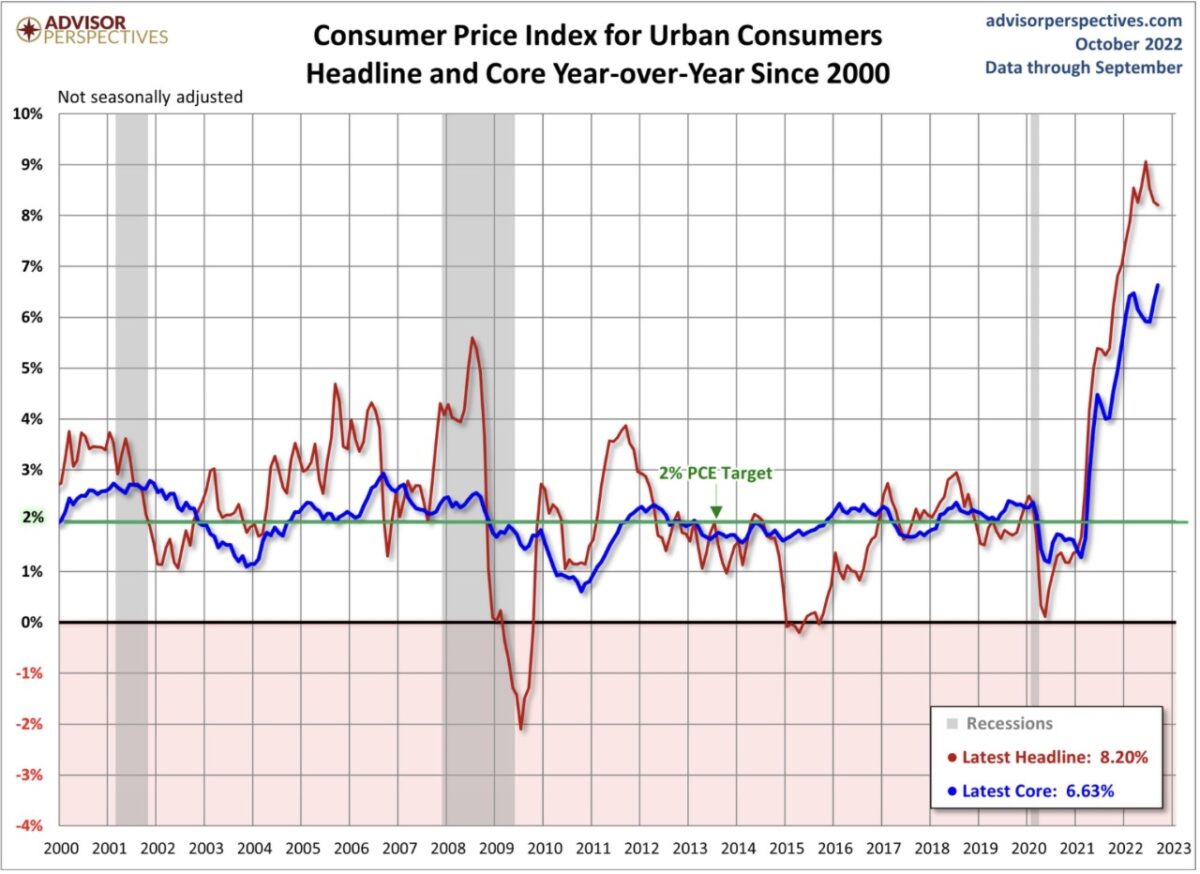

Man hatte insgesamt auf größere Rückgänge gehofft, aber es war am Donnerstag die Kerninflation (ohne Nahrung und Energie), die wieder viele Marktteilnehmer schockte.Hier noch einmal kurz die Daten, um die sich derzeit so vieles dreht. Consumerpreise CPI gesamt: Plus 0,4 Prozent auf Monatssicht, erwartet 0,2 Prozent – plus 8,2 Prozent auf Jahressicht, erwartet 8,1 Prozent. Kernrate (ohne Nahrung und Energie) plus 0,6 Prozent im Monatsvergleich, erwartet 0,5 Prozent, Jahresrate plus 6,6 Prozent, erwartet plus 6,5 Prozent. Keine katastrophalen Daten, aber es zeigt sich, dass die Inflation hartnäckiger ist, als erwartet. Haupttreiber waren die Kosten für Unterkünfte (mit ihrer teilweise antiquierten Berechnung mit Daten aus dem Frühjahr), für Lebensmittel und der Medizinbereich. Hier der Langfristchart, der aufzeigt, was es mit dem Basiseffekt auf sich haben könnte.

Chart: Advisor Perspectives

Chart: Advisor Perspectives

Die Inflationsentwicklung: Im Jahr 2021 ging es ab dem Frühjahr mit der Inflationsrate nach oben, die Rate lag fünf Monate lang von Mai bis September zwischen fünf und 5,4 Prozent. Ab dem Oktober ging es dann plötzlich auf über sechs Prozent nach oben und ab ging die Post. Das Mantra einer vorübergehenden Inflation (transitory) war dahin, das hatte sicherlich auch die US-Notenbank bemerkt, als oberste Datenbank des Landes. Dass US-Präsident Biden zu diesem Zeitpunkt auf den Zug zur Bekämpfung der Inflation aufgesprungen ist, war logisch, schließlich ging es damals mit den US-Spritpreisen steil nach oben. Für einen Amtsinhaber ist dies ein ziemliches Damoklesschwert bei anstehenden Wahlen. Aber genau dieser Inflationsanstieg im letzten Quartal 2021 wird in den nächsten Monaten inflationsdämpfend wirken (nicht preisdämpfend).

Federal Reserve: In Torschlusspanik?

25 – 50 – 75 – 75 – 75 Basispunkte, das waren die Zinsschritte der US-Notenbank im letzten Halbjahr. Immer schneller, immer entschlossener, immer hawkisher die Statements, nachdem die Notenbank in den 12 Monaten zuvor eine Inflationsrate zwischen 5,0 und 8,5 Prozent ignoriert hatte. Diese bis in den Herbst 2021 hinein mit dem Attribut „Vorübergehend“ zu klassifizieren, um nicht schon wieder das geldpolitische (englische) Unwort des Jahres zu strapazieren.

Über das äußerst riskante Vorhaben der Fed die Leitzinsen auf über 4,5 Prozent anzuheben, bei einer Gesamtverschuldung des Staates von 94 Billionen Dollar, wurde an dieser Stelle schon viel geschrieben. Gleichzeitig entwickelt sich eine sehr hohe Belastung für den US-Häusermarkt, bei dem die 30-jährigen Kreditzinsen in letzter Zeit auf über sieben Prozent gestiegen waren. Das ist das Doppelte im Vergleich zum Jahresbeginn, eine Entwicklung wie 2008 scheint sich ein wenig anzubahnen. Noch glaubt die US Notenbank die wirtschaftliche Insel USA könne dies verkraften.

Finanzministerin Janet Yellen verbreitet Zweckoptimismus

Anders sind die Worte der ehemaligen Notenbank-Chefin der Fed Janet Yellen, nicht zu bewerten, die zuletzt mehrfach betont hatte, das US-Finanzsystem sei sehr stabil und von einer Systemkrise wie im britischen Pensionssystem könne keine Rede sein. In den letzten Tagen klang dies schon ein wenig anders. Fragt sich nur, wie die US-Rentenkassen ihren Verpflichtungen nachkommen können bei einem historisch hohen Einbruch beider Anlageklassen in den USA. Noch nie in einem langen Investorenleben lagen Aktien- und Anleihemärkte gemeinsam so tief im Minus.

Fazit

Auch wenn der Schnapper am Donnerstag nur eine Eintagsfliege gewesen ist und der Markt in den nächsten Wochen noch bis 3300/3400 Punkte beim S&P 500 nachgeben sollte, die Chance für eine Bodenbildung ist da. Denn auch wenn es am 2. November zu einem weiteten 75 Basispunkte-Schritt kommen wird, dürften sich zwei Entwicklungen durchsetzen: Auch die Fed muss auf die Friktionen am Kapitalmarkt reagieren, im Sinne einer Wahrung der Finanzstabilität. Auch die US-Pensionsfonds sind in diesem Jahr historisch tief unter Wasser, der Dollar wertet immer weiter auf und bringt vielen Emerging Markets große Probleme. Und das erhöht ganz nebenbei deren Inflationsrate.

Als nächstes wird sich in den USA der Basiseffekt bemerkbar machen, mit verschiedenen Auswirkungen auf die Inflationsdaten. Ab Oktober ging es mit der Teuerung steil nach oben, diese Vergleichsbasis wird bald inflationsrelevant, aber es gibt einen weiteren Effekt: Zinsanhebungen brauchen Zeit um zu wirken, das erste 25 Basispunkte-Schrittchen gab es am 16. März diesen Jahres.

Zumal sich auch diese unsägliche Methode zur Inflationsmessung mit sechs Monate alten und sehr hohen Mietraten langsam aus dem System schleichen wird. Man ist geneigt auszurufen: „Fed, ihr könnt noch so viel eure Bereitschaft zu langfristig hohen Zinsen betonen, mit Daten aus der Vergangenheit. Ihr bleibt Getriebene der Märkte, spätestens wenn sich bald eine Abschwächung des Weihnachtsgeschäftes abzeichnet, mit großen Rabattschlachten, werdet ihr wohl den Fuß vom Gas nehmen müssen.“

Noch ein Wort zu den Voraussagen diverser Banken, mit Kurszielen beim S&P 500 von 3300 beziehungsweise 3000 Punkten. Hat man dabei die gigantische Dimension an Kapitalvernichtung in den USA berücksichtigt?

Zu Jahresbeginn lag der Wert der US-Aktien bei 50 Billionen Dollar, ein Abschlag auf 3000 Punkte, wäre ein Verlust von 20 Billionen Dollar oder etwa 40 Prozent. Zum Vergleich die Fed-Bilanz: 8,7 Billionen Dollar. Was gar nicht so extrem wäre für eine Krise. Gäbe es da nicht die großen Verluste an Anleihen, die auch in zweistelliger Billionenhöhe notieren.

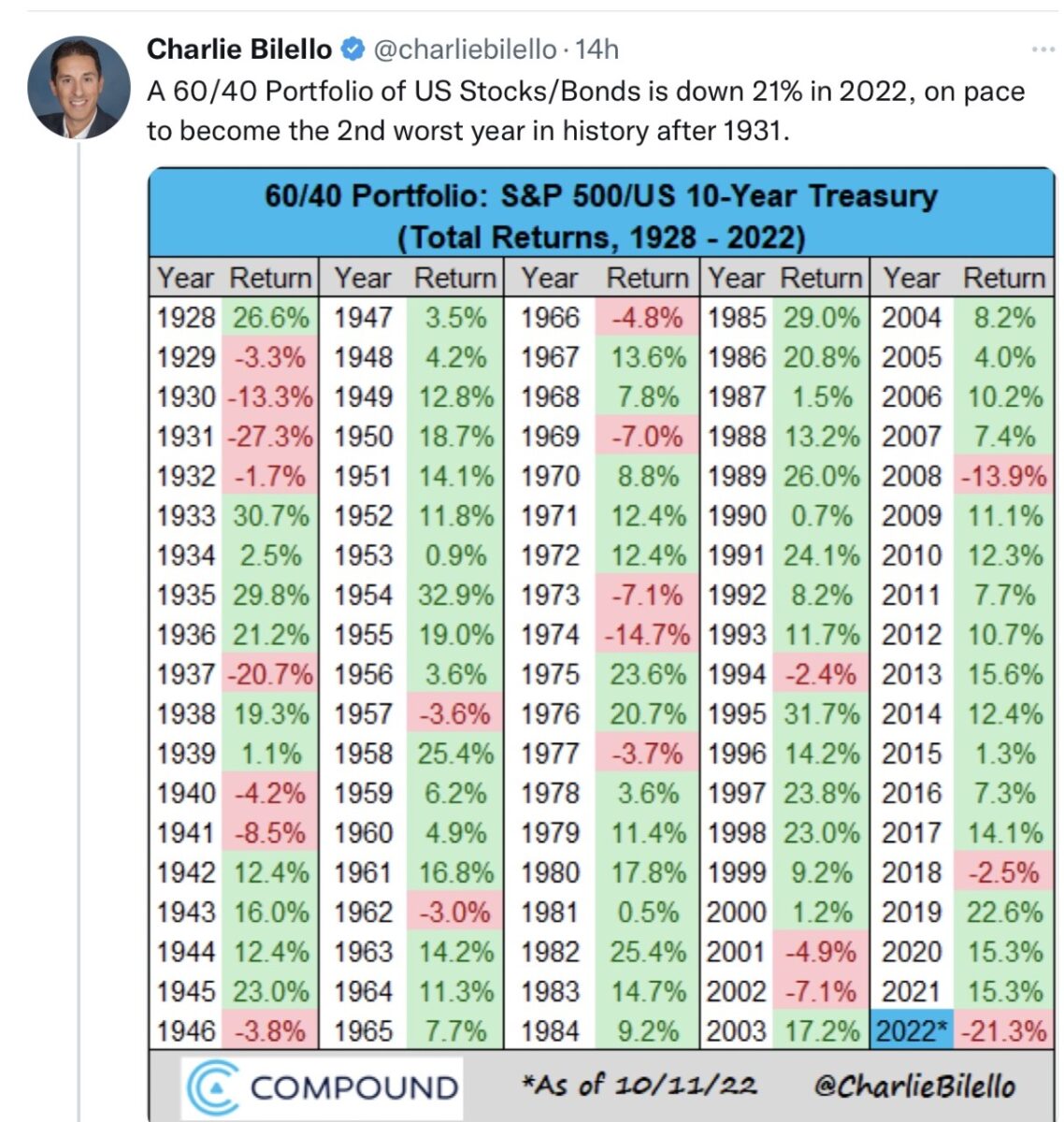

Wir erinnern uns: Beim Aktiencrash in der Finanzkrise 2008 stiegen die Anleihen um über 20 Prozent, 2000 bis 2002 stiegen deren Kurse um 16,7, 5,1 und 15,6 Prozent. Und heute? Da liegen die Kurse der 10-jährigen US-Staatsanleihen schon 17 Prozent im Minus, das so verbreitete 60/40-Portfolio um 21,3 Prozent. Die Vorsorgesysteme brauchen Rendite und bei weiteren Kursabschlägen wäre es wohl nicht weit bis zu Friktionen im US-Finanzsystem. Was wäre dies für eine Bilanz für das Jahr 2022! Es wäre nicht allzu unrealistisch, dass bald etwas weniger hawkishe Töne von den US-Geldpolitikern kommen.

Kommentare lesen und schreiben, hier klicken

Es ist noch nie gelungen ,hohe Inflationsraten mit zu niedrigen Zinsen zu bekämpfen. Die Märkte jammern, weil sie über 13 Jahre nur verwöhnt wurden.

Ich finde es richtig das die FED die Zinsen auf 4,5 Prozent anheben will. Schließlich liegt die Inflation bei über 8 Prozent.

Da sind 4,5 Prozent wohl das Mindeste. Gleichzeitig muss aber auch die Bilanz gesund geschrumpft werden.

In der letzten Woche ist aber nichts passiert, obwohl die FED versprochen hatte, die Bilanz um monatlich stolze 95 Milliarden US-DOLLAR zu reduzieren,ist sie weit davon entfernt.

Nur eine wirksame Reduzierung der Bilanzsumme bringt die Rendite der Langläufer nach oben. Und nur das die Inflation nach unten.

Die FED muss hier noch mehr tun.