Gebranntes Kind scheut das Feuer: War es nicht so, dass bei den letzten Bekanntgaben der Daten zur Inflation in den USA die Märkte enttäuscht mit Abgaben reagiert hatten, manchmal sogar mit kleinen Crashs? Sicherlich, aber gibt es irgendwann nicht so etwas wie einen Abstumpfungeffekt oder ein Sich-Dagegen-Wappnen? Schwer zu sagen. Aber einiges deutet auf Letzteres hin, so wie es die Marktentwicklung zeigt. Große Nervosität, spürbare Angst vor einer erneuten Schieflage, die es in diesem Jahr wahrlich zuhauf gab. So irrational es klingen mag: Damit wächst die Wahrscheinlichkeit einer stärkeren Erholung des S&P 500 – oder gar einer Bodenbildung.

S&P 500 vor Daten zur Inflation: Nervöses Auf- und Ab

Schon wieder ging es mit dem marktbreiten S&P 500 mehrere Tage in Folge nach unten – 13 der letzten 16 Handelstage waren negativ. Der technologielastige Nasdaq fiel zuletzt sogar auf sein niedrigstes Niveau seit Juli 2020.

Hier der Chart des Leitindex S&P 500 mit dem Kampf um einen Boden:

Den letzten großen Einbruch gab nach den „robusten“ Arbeitsmarktdaten am vergangenen Freitag. Die historisch niedrige Arbeitslosenrate von 3,5 Prozent wurde sofort dahingehend so interpretiert, dass die Fed ihren Zinsanhebungszyklus weiter mit hohem Tempo fortsetzen wird. Mit einem 75 Basispunkte-Schritt Anfang November, die Sorge vor einem „Policy Error“ keimte erneut auf. Umso mehr hoffen die Investoren endlich auf deutliche Zeichen für Peak Inflation.

Die Hoffnung der Fed hingegen geht nach diesen Arbeitsmarktdaten nach wie vor in Richtung Soft Landing – noch! Denn die mehrmonatigen Durchschnitte zeigen bereits Spuren einer Abkühlung in der Beschäftigung.

LPL Research zeigt hier die Jahresentwicklung am Arbeitsmarkt, die wie ein geordneter Rückgang eingestuft werden könnte, als kleines „Goldilocks-Szenario für die Notenbank. Nicht jedoch, wenn man bedenkt, dass die seit gut sechs Monaten eingeleiteten Zinsmaßnahmen noch gar nicht richtig am Markt wirken können – erst recht nicht beim nachlaufenden Indikator Arbeitsmarkt:

Und so beginnt wieder das Warten auf das Signal, das in irgendeiner Weise auf eine Wende für die harte Geldpolitik der Fed interpretiert werden könnte. Mit jeder Enttäuschung wächst der Frust der Anleger, die Investoren verlassen das schwankende Boot – eine typische Voraussetzung für eine (zumindest temporäre) starke Gegenbewegung.

Hier die Daten zur Inflation in den USA des Vormonats und ihre Erwartung:

Die konjunkturellen Aussichten verdüstern sich

Die Indizien für eine Rezession in vielen Regionen der Welt verdichten sich. Erste Kandidaten dafür sind natürlich einige Länder in der Eurozone, die von der Energiekrise gebeutelt werden, aber immer mehr auch das mit einer historisch tiefen Arbeitslosigkeit von 3,5 Prozent „gesegnete“ Amerika. Eine nachlaufende Indikation, oder wie der legendäre Börsenreporter Frank Lehmann einst formulierte: „Fürs Gehabte gibts nichts“, denn die Frühindikatoren sprechen bereits eine andere Sprache.

Der letzte Wink mit dem Zaunpfahl war die gestrige Warnung des Internationalen Währungsfonds. Der IWF senkte ein weiteres Mal seine Prognose für das weltweite Wachstum im nächsten Jahr auf 2,7 Prozent, nach 2,9 Prozent im Juli und 3,8 Prozent von zu Jahresbeginn. Man sieht aber auch schon eine Wahrscheinlichkeit von 25 Prozent, dass sich das Wachstum auf unter zwei Prozent verlangsamen wird. Für eine stark wachsende Weltbevölkerung wäre diese schon so etwas wie eine globale Rezession.

Der Global Financial Stability Report warnt vor weiterem zu schnellen Anziehen der Zinsen, vor gravierenden Folgen eines zu starken Dollars für die in dieser Währung verschuldeten Entwicklungsländer. Wenn sich Investoren aus diesen Ländern verstärkt zurückzögen.

Eigentlich nichts Neues, hatte IWF-Chefin Kristalina Georgieva Fed-Chef Powell nicht schon vor Monaten vor zu großen Zinsschritten mit über 50 Basispunkten gewarnt? Jetzt wird es aber ernst. „The Dollar is our Currency and your Problem“, in einer weiteren Variante.

Fed: Worauf achtet sie am meisten?

Auf Arbeitsmarkt, Daten zur Inflation oder die Finanzstabilität? Natürlich zunächst auf die Teuerungsrate, nach den Erfahrungen der 1970-er-Jahre und zwangsläufig auch auf die „Financial Stability“. Schließlich hat selbst ein 92-jähriger Warren Buffett in seiner Investorenzeit nicht erlebt, dass sowohl Aktien als auch langlaufende Anleihen zugleich um 20 Prozent in einem Jahr verloren haben. Damit aber auch die beliebten 60/40 Portfolios (Aktien/Anleihen), die für die US-Altersvorsorge so relevant sind. Da sind Schieflagen programmiert, wie in Großbritannien, wo die Bank of England ihre ganze Strategie über den Haufen werfen musste, um einen Systemcrash bei den Pensionsfonds zu verhindern.

Was viele Anleger so vor den Kopf stößt, ist eigentlich ein finanzmathematisches Thema, welches natürlich auch in den USA durch Quantitative Easing eins bis vier verursacht worden ist. Wenn Zinsen von null auf vier Prozent steigen hat das bei Anleihen ganz andere Kursverluste zur Folge als von sechs auf zehn Prozent. Dieser Parallel-Crash von Aktien und Anleihen musste nach 40 Jahren Zinserosion einfach einmal kommen.

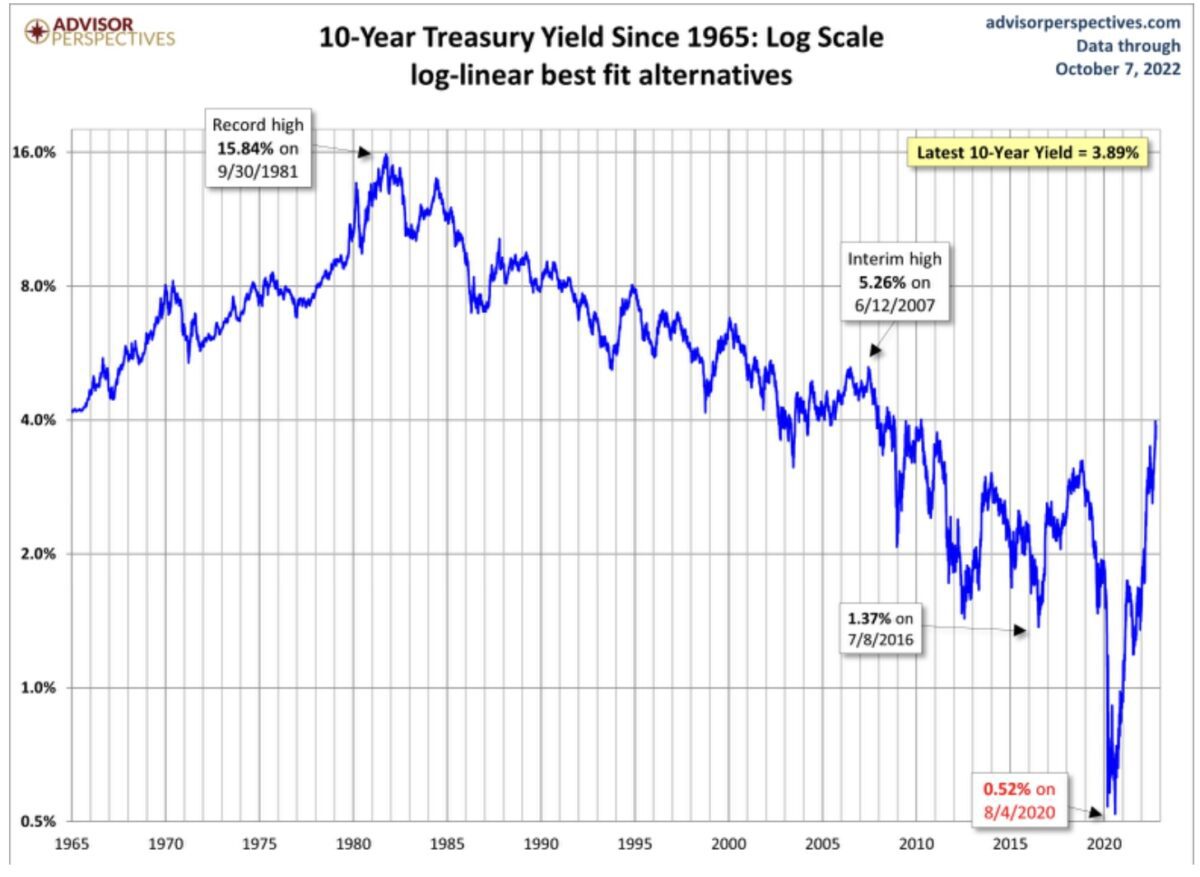

Dieser Chart von Advisor Perspectives zeigt den aktuellen, brutalen Swing bei der Benchmark für die US-Kreditzinsen nach 40 Jahren Rückgang:

Als Extrembeispiel hierfür sei noch die 100-jährige österreichische Staatsanleihe angeführt, die zuletzt im Jahre 2020 zu einem Kupon von 0,85 Prozent emittiert wurde. Im Wert bis auf 140 gestiegen, liegt der Kurs derzeit um die 40. Mehr Verlust weisen nicht einmal die Wachstumsaktien einer amerikanischen Starinvestorin auf. Desto tiefer die Zinsen gedrückt und das System von Risiko und Rendite ausgehobelt wurden, desto brutaler sind die Folgen, wenn umgesteuert werden muss. Das Zinsänderungsrisiko (Duration) schlägt hier einfach viel extremer zu.

Aber es gibt in den USA den Faktor Arbeitsmarkt, dem im Zusammenhang mit dem Konsum noch eine andere Bedeutung zukommt, als in vielen anderen westlichen Ländern. Denn das Bruttoinlandsprodukt der Dienstleistungsgesellschaft USA besteht nun mal zu 70 Prozent aus der Kauflust seiner Bürger und wenn diese nachlässt, kommt es rasch zu einer schwerwiegenden Krise. Warum wohl hat man während Corona so unvorstellbar hohe Finanzsummen aufgewendet, um einen Absturz des Konsums zu verhindern? Damit sind wir beim Thema Arbeitslosigkeit, welches auch in den europäischen Nationen höchste Priorität genießt.

Denn eine steigende Arbeitslosenrate hat stets Auswirkungen auf die aktuellen Regierungen, die den Zorn der Menschen bei Wahlen zu spüren bekommen. Aber mehr noch in den USA, denn dort gibt es nicht ansatzweise den Rückhalt für Arbeitslose durch Sozialversicherungen wie zum Beispiel in Deutschland. Bei einem Emporschnellen der Arbeitslosigkeit würde der Konsum noch ganz anders in die Knie gehen als hierzulande.

Damit dürfte die Priorität für die Federal Reserve umrissen sein. Natürlich wird man einen Bruch im Finanzsystem à la Lehman 2.0 zunächst zu verhindern wissen, aber der Wohlstand der Amerikaner definiert sich nun einmal über die Zahlungsfähigkeit seiner Bürger. Dafür benötigen diese Arbeit und niedrige Zinsen, auch für ihre unendlich vielen Kreditkarten, als Basis für den jahrelang erlebten Konsumrausch.

S&P 500: Die US-Berichtssaison, wie viel ist eingepreist?

Hätten die Märkte nicht schon genügend Unsicherheiten zu verkraften, über steigende Zinsen und taumelnde Anleihe- und Aktienmärkte, seit das lange Zeit uneingeschränkte Akronym TINA (There is no Alternative) nicht mehr gilt. Aber nun startet auch noch die nächste Berichtssaison für die großen Unternehmen im S&P 500, für die so manches Ungemach erwartet wird. Nach rapide zurückgehenden Umsätzen bei international tätigen US-Firmen, nach vielen Gewinnwarnungen, zusätzlich befeuert durch einen überaus starken US-Dollar.

Das ist – nach den Daten zur Inflation – das Thema der nächsten Wochen. Allerdings haben die Unternehmen typischerweise ihre Erwartungen nach unten geschraubt, in Summa von zuerst neun Prozent bei den Gewinnen, auf nur noch zwei Prozent in Q3. War dies bereits genug, oder wird man in dieser Saison von der Abwärtstendenz der Wirtschaft überrollt? Die aktuelle Berichterstattung ist das eine, das wohl noch Wichtigere dürfte der Ausblick darstellen, auf Q4 des Jahres und den Start in ein sehr unsicheres Wirtschaftsjahr 2023.

Fazit

Nur noch wenige Stunden, dann wissen wir mehr. Wie fallen die US-Erzeugerpreise aus, wie die Verbraucherpreise (Inflation), abgekürzt PPI und CPI? Vor allem in der Kernrate. Wird der Nowcast Indikator in die richtige Richtung weisen, mit seiner Annahme, dass die Daten sogar noch schlechter hereinkommen als erwartet? Aber fast noch wichtiger ist die Positionierung der Anleger, im Hinblick auf das berühmte Delta zwischen Erwartung und Realität. Sehr wahrscheinlich werden viele Investoren nicht ein weiteres Mal in die Falle tappen wollen. Was aber, wenn dieser Pessimismus übertrieben ist und das Pendel in die andere Richtung ausschlägt?

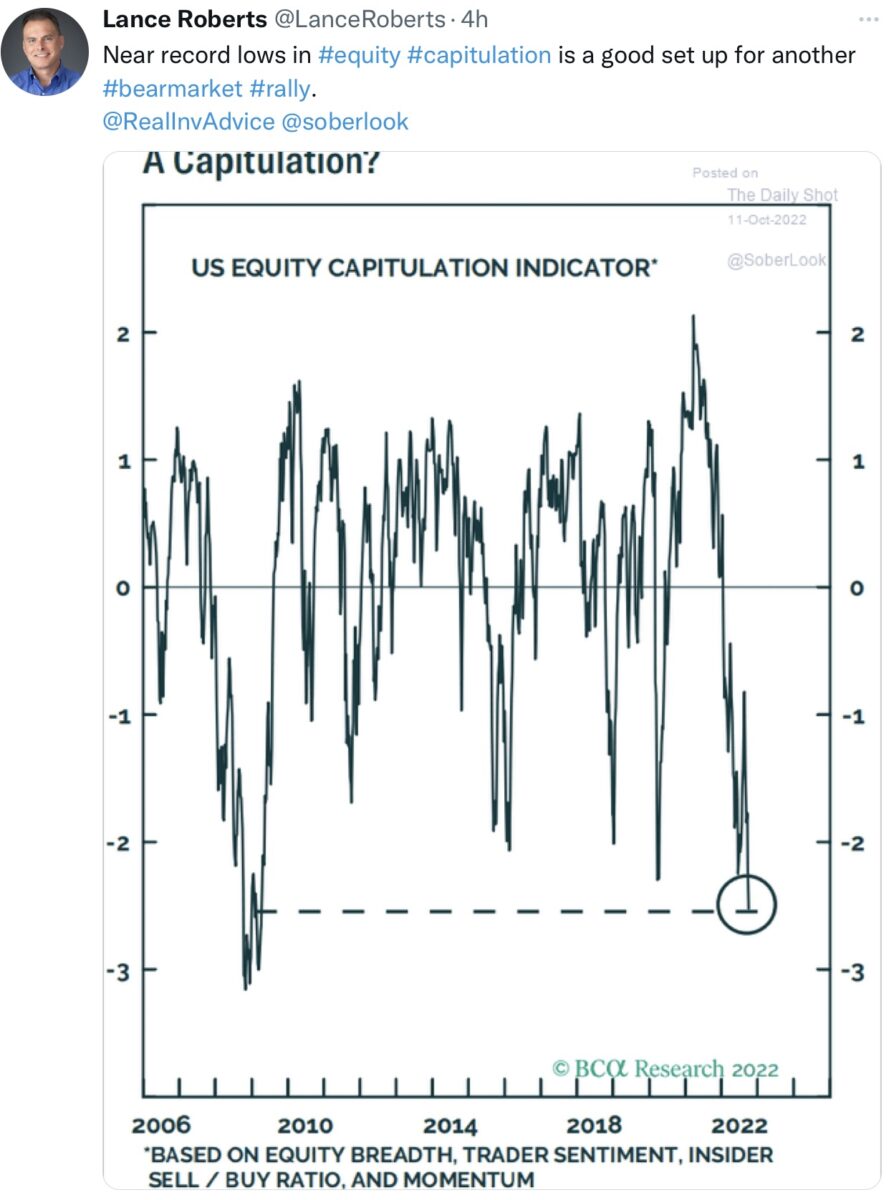

Viele haben bereits kapituliert, wie aus dieser Grafik von Lance Roberts ersichtlich:

Unterirdisch ist aber auch die Bullen/Bären-Quote auf einem Niveau wie zuletzt bei der großen Finanzkrise 2008. Dazu die extrem niedrige Positionierung der Professionellen in Aktien, oder die seltene Konstellation, dass nur noch zehn Prozent der Aktien im S&P 500 über ihrem 200-Tage-Durchschnitt notieren. Die Liste an Kontraindikatoren ließe sich noch ein Weilchen fortschreiben.

Es hängt damit sehr von den gemeldeten Daten ab, die sogenannte „Data Dependency“ gilt vermutlich nicht nur für die Fed, aber: Gebranntes Kind…. – viele Anleger werden wohl nicht ein viertes Mal innerhalb von gut zwei Monaten einen Tages-Indexverlust von drei bis vier Prozent erleben wollen.

Es wird sich schon herumgesprochen haben. Hätte man die acht schlechtesten Börsentage des Jahres an der Seitenlinie gestanden, würden nicht 25 Prozent minus im S&P 500 zu Buche stehen, sondern sogar ein Plus. Aber das ist wieder so eine Ex-Post-Betrachtung, die es immer wieder zu lesen gibt. Irgendwann reißt jedes Serie, vielleicht auch nach den Daten zur Inflation in den USA am Donnerstag?

Kommentare lesen und schreiben, hier klicken