Die Entwicklung großer Aktienindizes wie S&P 500, Nasdaq Composite und Dax 40 im ersten Halbjahr 2023 zeigt wieder einmal wie extrem Vorhersagen danebengehen können – vor allem wenn sich Big Money zu einig ist. Bereits im ersten Quartal sollten die Tiefststände von Oktober 2022 getestet werden, mindestens, bevor es nach dem Herbst eventuell wieder aufwärts gehen könne. Es kam weder zu der am meisten antizipierten Rezession aller Zeiten, noch zu den gefürchteten Kurseinbrüchen. Ganz im Gegenteil, die Märkte beendeten das erste Halbjahr mit den größten Gewinnen seit Langem: Beim S&P 500 seit 1999, beim Technologieindex Nasdaq sogar seit 1983.

Es herrschte zu Beginn des Jahres eine derart negative Stimmung, an die sich selbst ein Fondsmanager mit 50-jähriger Erfahrung wie Dr. Jens Ehrhardt nicht zurückerinnern kann. Das große Geld blieb zum Teil außen vor, die Cash-Quoten waren auf Höchststände gestiegen, zumindest bis in das späte Frühjahr hinein. Natürlich gepaart mit erheblicher Short-Spekulation, vor allem bei boomenden Tech-Aktien, deren Bewertung man jenseits von von gut und böse verortete.

Das Ergebnis dieser Gemengelage nach sechs Monaten oder etwa 125 Börsentagen: Ein Plus beim marktbreiten Index S&P 500 von 15,91 Prozent, natürlich getoppt vom Highflyer-Index Nasdaq 100 mit den glorreichen Sieben Nvidia, Meta, Tesla, Amazon, Apple, Microsoft und Google mit plus 39,74 Prozent. Unser Dax 40 konnte seit Jahresbeginn um 14,77 Prozent zulegen.

Ist dies eine Garantie, dass es im Rest des Jahres so weiter gehen kann? Gewiss nicht, denn für eine Rezession gilt vermutlich der alte Spruch „aufgeschoben ist nicht aufgehoben“? Und was die Kursentwicklung am Aktienmarkt angeht, gilt einmal mehr die Weisheit der ganz Großen der Geldbranche, Warren Buffett und Peter Lynch: „Niemand kann verlässlich vorhersagen, was die Kurse im nächsten halben Jahr veranstalten werden.“

Ein kurzer Rückblick auf ein verrücktes Börsenhalbjahr, das am Freitag zu Ende ging.

S&P 500, Dax 40: 2023, bisher eine Klatsche für die Super-Forecaster von 2022

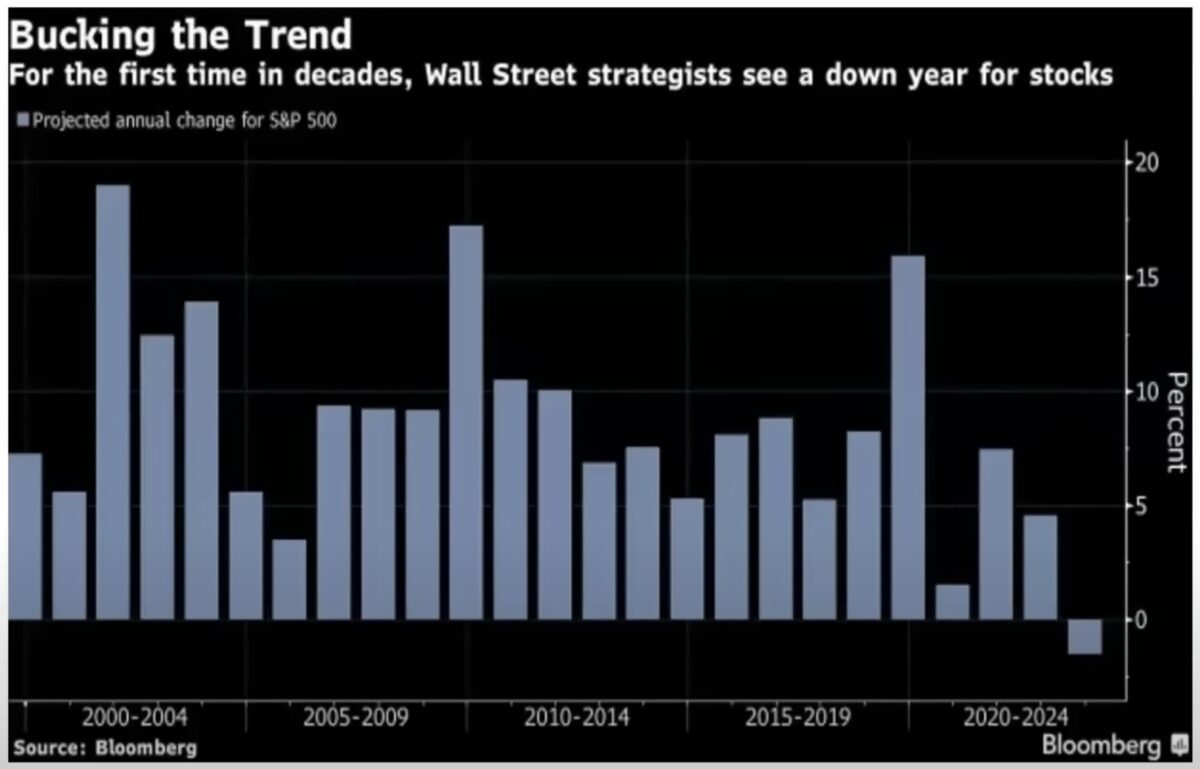

Noch vor dem Jahreswechsel wurde von den großen Analysehäusern 2023 als ganz schlechtes Börsenjahr eingestuft. Was kam, ist nun bekannt, zumindest nach sechs Monaten, einer der besten Jahresstarts seit Jahren, für den marktbreiten Index S&P 500 und erst recht für den Technologieindex Nasdaq Composite.

Nicht wenige Häuser, allen voran Mike Wilson von Morgan Stanley, der die Baisse von 2022 recht treffsicher vorhergesagt hatte, sprachen davon, dass der Leitindex im ersten Quartal auf 3200 Punkte oder tiefer fallen sollte. Weil die Bewertung einfach zu hoch sei, Korrekturen unvermeidlich.

Hier eine Grafik von Bloomberg, die aufzeigt, wie man zu Beginn des Jahres vonseiten der Wall Street zum ersten Mal seit Langem mit einem rückläufigen Aktienjahr gerechnet hat:

Was natürlich noch kommen kann ist, dass das Jahr noch im Minus schließt. Aber die Statistik spricht eindeutig dagegen, dass es noch einen großen Kurseinbruch bis zum Jahresende geben wird, der die Gewinne des Jahres ausradiert.

Aber: An der Börse gibt es keine 100-prozentige Gewissheiten, aber diese Übersicht von Charlie Bilello über fast 100 Jahre ist schon sehr eindeutig:

Auch auf kürzere Sicht, seit 1980: Alle Börsenjahre mit einem Start im ersten Halbjahr von 15 Prozent und mehr endeten mit einem Plus, die durchschnittlichen Gewinne betrugen 23 Prozent.

Was hat die Märkte im ersten Halbjahr so bewegt? Natürlich die immer dominanter werdende Story um die künstliche Intelligenz und den großen Renditeeffekt, den es für spezielle Unternehmen geben soll. Nicht einmal zehn Unternehmen profitierten von diesem Hype, Erinnerung an frühere Phasen wurden geweckt. Ebenso wie die Animal Spirits, die bei vielen Menschen im limbischen System des Gehirns und anderer Areale die Emotion Gier geweckt haben, später auch mit der Ausprägung FOMO – die Angst etwas zu verpassen.

Diese Chance wollte man sich nicht entgehen lassen.

Die aktiven Fondsmanager, die mit gezielter Aktienauswahl versucht hatten den Markt zu schlagen, mussten scheitern. Wenn sie die Big Seven eben nicht in dem entsprechenden Ausmaß gewichtet hatten.

Daher auch der Spruch – Stärke gebiert Stärke. Manch aktiver Fondsmanager wurde geradezu gezwungen, die großen Highflyer zu kaufen, damit auch immer wieder Zwangskäufe (durch Short Squeezes) auslösen. Aber auch breit investierende Langfristanleger hatten daran ihren Anteil, indem sie ETFs auf die großen Märkte erwarben und damit immer wieder in Apple, Nvidia und Co. investierten.

Hier die Halbjahres-Heatmap auf den S&P 500. In hellem Grün – BigTech.

Man muss sich nur in einen Fondsmanager hineinversetzen, der der großen Logik der Überbewertung folgte und von Tag zu Tag hinter die Benchmark zurückfiel.

Da war nicht nur die Fondsperformance gefährdet, sondern auch das Mandat des Geldverwalters, der in permanentem Erfolgsdruck mit der Konkurrenz steht.

S&P 500, Nasdaq, Dax: Window Dressing zum Quartalsende, wenig spürbares Rebalancing

Gemeint war die Notwendigkeit, sogenannter Mischfonds die Relation zwischen 60 Prozent Aktien um 40 Prozent Anleihen wieder herzustellen, was in diesem Quartal eigentlich nur bedeuten konnte: Einen massiven Verkauf von Aktien in dreistelliger Milliardenhöhe. Zugleich mit dem saisonalen Muster, welches nach dem großen Verfallstag im Juni fast schon eine kleine Garantie auf fallende Notierungen versprach. Zusätzlich sollte es eine Delle geben durch das Ausbleiben der milliardenschweren Aktienrückkäufe in der sogenannten Blackout Period, vor der Berichtssaison.

Es wurde nichts daraus, die Woche endete mit einem fulminanten Window Dressing. Bis zuletzt wurde auf den fahrenden Zug aufgesprungen.

S&P 500: Die Konjunkturdaten in der letzten Woche

Wieder einmal versuchte man aus den Konjunkturdaten in dieser Woche schlusszufolgern, was diese für Zinsen und dem Damoklesschwert einer Rezession bedeuten könnten.

Letztendlich entstand doch ein gerüttelt Maß an Rätselraten, denn die Daten lieferten die ein oder andere Überraschung.

Viele Investoren wurden überrascht durch konjunkturpositive Nachrichten wie stark gestiegene US-Auftragseingänge für langlebige Güter (1,7 %), dem emporgekletterten US-Verbrauchervertrauen des Conference Board (109,7 Punkte gegenüber 102,5 im Vormonat), dem Anstieg der Verkäufe neuer Häuser, den stark gefallenen Erstanträgen für Arbeitslose, der Aufwärtsrevision des US-Bruttoinlandsprodukts für das erste Quartal mit 2,0 Prozent Wachstum (vorher 1,4%). Wo ist hier die Rezession?

Dazu stark fallende Inflationsdaten auf allen Ebenen und in vielen Ländern, nur noch nicht bei der Kernrate.

Negativ nach wie vor viele Daten aus dem Industriesektor, viele warnende Signale aus dem Konsumbereich über eine nachlassende Nachfrage, aber auch der große Einbruch beim Ifo-Index aus Deutschland. Eine Bestätigung des wirtschaftlichen Rückwärtsgangs der immerhin viertgrößten Volkswirtschaft der Welt. Und nicht zu vergessen China, welches mit wirtschaftlichen Problemen kämpft, mit Altlasten aus dem Immobilienmarkt. Nicht Wenige warten daher auf das erste große Zinssignal einer Zentralbank – nach unten.

In den USA sind die Zinsen weiter gestiegen, aufgrund der verbesserten Konjunkturdaten. Was aber für die Aktienmärkte bereits kurzfristig zu einer Belastung führen müsste. Ansonsten gilt: Entweder fallen die Renditen oder die Unternehmensgewinne müssen nach oben drehen.

Die Freitagsschlusskurse:

Dow Jones: plus 0,84 Prozent – 34.407 Punkte, Vorwoche 33.727 Punkte

S&P 500: plus 1,23 Prozent – 4450 Punkte, Vorwoche 4348 Punkte

Nasdaq Composite: plus 1,45 Prozent – 13.787 Punkte, Vorwoche 13.492 Punkte

Russell 2000: plus 0,38 Prozent – 1887 Punkte, Vorwoche 1821 Punkte

Dax 40: plus 1,3 Prozent, 16.148 Punkte, Vorwoche 15.829 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,58 Punkte, plus 0,30 Prozent, Vorwoche 13,44 Punkte

10-jährige US-Staatsanleihe: 3,829 Prozent, Vorwoche 3,737 Prozent

2-jährige US-Staatsanleihe: 4,883 Prozent, Vorwoche 4,753 Prozent

Das Fazit nach einem starken Junifinale:

S&P 500 und Nasdaq präsentierten bereits den vierten Gewinnmonat in Folge.

Die bisherigen Jahresgewinne summieren sich beim S&P 500 auf 15,91 Prozent und beim Nasdaq Composite auf 31,73 Prozent. Dow Jones Average und Russel 2000 hinken mit plus 3,80 und 7,24 Prozent noch deutlich hinterher.

Gab es zuletzt ein Goldilocks-Szenario an den Börsen, welches immer wieder neue Nahrung bekam?

Was hinderte den marktbreiten Index S&P 500 daran eine längere Korrektur zu vollziehen, vor allem Luft abzulassen aus den sehr hoch bewerteten Tech-Titeln?

Ist es eine Konstellation, welche viele Anleger davon abhält größere Gewinne mitzunehmen und gleichzeitig noch immer Investoren zwangsweise in den Markt hineintreibt? Gab es letzte Woche nicht noch 10 Millionen leerverkaufter Aktien bei NVIDIA und sogar 19 Millionen bei Tesla? Die Aktien, die beim Rückkauf zur Verlustbegrenzung natürlich die Kurse weiter in die Höhe treiben.

Es sind vermutlich mehrere Faktoren die sich immer wieder gegenseitig verstärken. So wie zum Beispiel die Inflation, die in vielen Ländern in Teilbereichen geradezu abstürzt, in der Headline etwa ein Prozent zum Vormonat aber auch ganz extrem bei Erzeuger-, Rohstoff-, Import-, und Exportpreisen. Teilweise schon mit deflationärer Tendenz.

Stets verweisen Notenbanken auf die klebrige Inflation in der Kernrate (ohne Nahrungsmittel und Energie). Das ist sicherlich berechtigt, aber gab es in der Historie jemals eine Phase, in der die Kernrate für lange Zeit über der allgemeinen Inflationsrate lag?

Core folgt Headline, wie diese Langzeitgrafik zeigt:

Die Notenbanken fürchten sich anscheinend vor einer zweiten Welle, vor einem Wiederanstieg der Inflation, wenn die Zinsen nicht energisch genug lange hoch bleiben. Aber die Fed ist bereits in einer komfortablen Lage, denn die Leitzinsen liegen schon deutlich über der allgemeinen Inflationsrate. Der Abstand von über einem Prozent zwischen Leitzins und CPI dürfte sich im Juli noch deutlich ausweiten.

Zusätzlich stützt: Die Wirtschaft in den USA bricht nicht so ein wie befürchtet, der Chefvolkswirt von Goldman Sachs, Jan Hatzius, hat die Konjunkturerwartungen für 2023 nach oben geschraubt. Das so lange argumentativ verteidigte Narrativ von allgemein zu hohen Aktienbewertungen (Ausnahme BigTech) hat sich bisher (noch) nicht bewahrheitet.

Die US-Notenbank befindet sich ohne Zweifel in der Nähe ihres Zinsgipfels, wer glaubt denn noch an starke Zinsanhebungen bei über 100 Billionen Dollar US-Schulden, kurz vor Beginn des heißen Wahlkampfs um die nächste US-Präsidentschaft? Ein Rezession ist eine der sichersten Bedingungen für eine folgende Abwahl.

Die Hausbaubeginne nehmen wieder zu und das Verbrauchervertrauen steigt wieder auf Niveaus wie vor der Krise.

Der immer wieder erwähnte Wunsch nach raschen Zinssenkungen würde, anders wie oft vorgetragen, nicht in dieses Szenario hineinpassen. Wie viele Untersuchungen es schon gezeigt haben: Die Kurse steigen in der Phase nach dem Zinsgipfel, aber fallen dann, wenn die erste Zinssenkung kommt. Grund: Einbrechende Unternehmensergebnisse.

Ergo: Erst wenn die ersten Zinssenkungen in realistischer Reichweite sind, könnten größere Korrekturen bei S&P 500, Nasdaq und Dax anstehen. Weil es dann um eine Neubewertung der Märkte geht, die späteren Wirkungen des billigeren Geldes hingegen stehen erst einmal nicht zur Debatte.

Neue Technologien werden kurzfristig immer überschätzt, langfristig aber unterschätzt, wie beim Internet. Dieser Satz stammt von keinem geringeren als Bill Gates, dem Gründer von Microsoft.

Der den kommenden Hype um AI (ChatGPT) bereits erkannt hatte, als er die Hälfte seine Anteile an Berkshire Hathaway im Oktober verkauft hat, dafür aber dafür über 38 Millionen Aktien seiner ehemaligen Firma Microsoft erwarb. Immerhin eine Steigerung um 4000 Prozent. Gates hat gewiss bereits mehrere Hypes seit den 1980-er erlebt und weiß um die Auswüchse eines solchen um eine neue Technologie, auf den viele aufspringen, letztendlich aber nur wenige Firmen richtig davon profitieren. Von Anlegern erst gar nicht zu reden.

S&P 500: Dieser Bärenmarkt ist anders als andere zuvor

Wenn wir uns noch in einem Bärenmarkt befinden sollten, so zeigt dieser doch ein anderes Bild, wie das seiner Vorgänger. Ein Chartvergleich von Charlie Bilello:

Damit stellt sich einmal mehr die Frage nach der Lehre aus den letzten Zinszyklen.

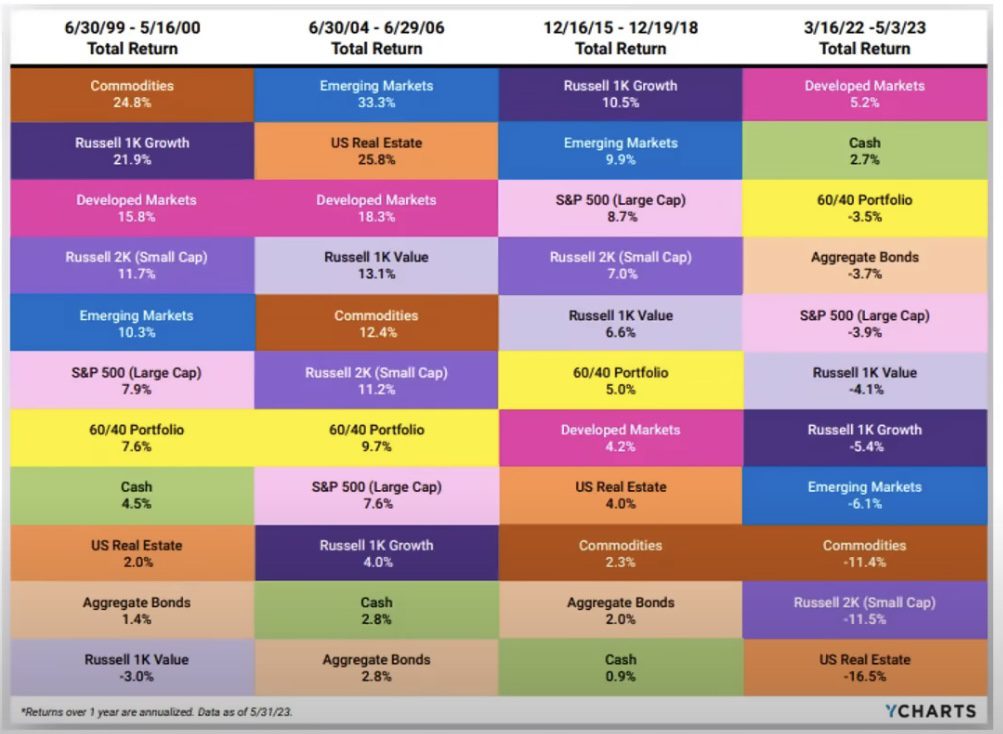

Es gibt keine allgemein gültige Erkenntnisse. Jeder Zyklus ist anders. Die Marktteilnehmer stellen sich stets ein wenig auf das Vorherige ein, welches man nicht noch einmal im negativen Sinne erleben möchte. Hier eine Aufstellung, die zeigt, welche Assetklassen sich in den letzten vier Zinsanhebungszyklen am besten entwickelt haben. Jedes Mal hatte eine andere Anlageklasse die Nase vorn:

Als dezenter Hinweis für diejenigen, die glauben Marktentwicklungen in Sektoren antizipieren zu können.

Die Modelle der Notenbanken haben nicht funktioniert – einige kritische Anmerkungen

Wie hieß es vonseiten der Zentralbanken noch vor gut zwei Jahren? Ob von der Fed oder der EZB mit ihrem modellverliebten Chefvolkswirt Philip Lane, sinngemäß: Wie unsere Modelle prognostizieren, wird der Anstieg der Inflation ein vorübergehender sein, das ökonomische Kultwort transitorisch (transitory) war geboren. Als es nicht mehr anders ging, da die Inflation in den USA die acht Prozent überschritten und in der EU sogar die zehn Prozent, musste man umsteuern.

Die Bekämpfung der Inflation wurde zur Hauptangelegenheit qualifiziert, zuletzt mit den Worten unterlegt: „Komme was wolle“. Man verlässt sich wieder auf die Modelle der Vergangenheit mit nachgelagerten Indikatoren und bringt nicht die Geduld auf, die Wirkung von Zinsmaßnahmen nach zwölf Monaten abzuwarten. Vielleicht sollte mal überlegen, ob die theoretischen Überlegungen, die den Modellen zugrunde liegen, nicht etwas angestaubt sind und ihre Wirkung verloren haben. Sowie wie die Fokussierung der Federal Reserve auf den Häusernmarkt, mit dem eigenartigen Konstrukt der „Home Owners Equivalent Rent“, das zum einen sehr alte Daten verwendet, die zum anderen nur ein bis zwei Mal jährlich erhoben wird.

Also eine fiktive Miete, die ein Hauseigentümer zu entrichten hätte, wenn er diese für sein Eigenheim bezahlen müsste. Was ganz stark die Berechnung der Kerninflation beeinflusst. Dies soll jetzt nicht in einer oft üblichen Besserwisserei, getätigt im Nachhinein, ausarten. Aber Fakt ist, dass die Notenbanken in den letzten drei Jahren nicht einmal eine Zinsprognose erstellt haben, die auch nur drei Monate Gültigkeit hatte.

Zur aktuellen Situation, die erst recht nicht seriös prognostizierbar ist, zu viele Aspekte spielen eine Rolle. Rätselhaft zum Beispiel:

Wenn es in absehbarer Zeit eine Rezession in den USA geben soll, müsste da nicht der Index der heimischen Werte, der Russell 2000 abtauchen, mit Aktiengesellschaften, die nicht ins Ausland ausweichen können? Sieht so ein Index aus, vor einer baldigen Rezession?

Auch der Dow Jones Transportation, der Frühindikator für die großen Indizes, befindet sich im Aufwind.

Fazit

Desto öfter man zuletzt über die Entwicklung der Märkte räsonierte, umso mehr bestätigte sich eine schon vor Monaten geäußerte Annahme, dass für den jetzigen Marktzyklus Modelle noch weniger funktionieren, wie sie schon in früheren Phasen nur grobe Anhalte vermittelten. Wie hieß es über ein Jahrzehnt? Die Nullzinspolitik der Notenbanken ist ein Experiment mit ungewissem Ausgang. Anscheinend gilt dies auch für die Normalisierungsphase, die für ungewöhnliche Marktmechanismen sorgt. Sicherlich ist die Rückkehr zu Zinsen von drei bis vier Prozent prinzipiell etwas Gutes, weil dann Risiko am Markt wieder einen Preis hat.

Aber was geschieht mit der Anhäufung von Schulden, von denen man mit Wachstum allein nicht mehr herunterkommen kann? Doch wieder einmal über den Mechanismus des Weginflationierens, der finanziellen Repression auf Kosten des „kleinen Mannes“? Noch huldigen die Notenbanken verbal dem Kampf gegen die böse Inflation, die auch so etwas wie eine für Jedermann ersichtliche „Steuer für den kleinen Mann“ darstellt. Fragt sich nur wie lange noch?

Irgendwie ist die aktuelle Aufregung um die Zinsen auch nicht ganz verständlich, ob es noch 0,25 oder 0,50 Prozent Zinsanstieg in den nächsten Monaten gibt. Hatten wir vor einem Jahr nicht in nur vier Sommmermonaten ganze 2,25 Prozent Anstieg zu verkraften?

Die Börsen werden sich schlussendlich wieder an den Gewinnen der Unternehmen orientieren. Denn seit Jahrzehnten sind diese der Maßstab für das Auf und Ab an den Börsen, natürlich in Abhängigkeit vom monetären Faktor. Rechnet man kurzfristige Extremata wie die Rezession im Jahr 2009 heraus (Juni 2009 mit KGV über 120), so lagen die Kurs/Gewinn-Verhältnisse für den S&P 500 stets zwischen 8,5 und 25, mit einem Durchschnitt bei etwa 15/16. Eine große Spanne, aber immer wieder geht es in Richtung Mittelwert. Derzeit beträgt diese Kennziffer für den S&P 500 für das Jahr 2024 gut 19.

Wobei wir wieder bei der Frage nach einer Rezession wären. Nach den letzten Konjunkturdaten muss man diese anscheinend wieder etwas in die Zukunft verschieben, was aber auch gleichzeitig bedeutet, dass sich bei Tausenden Aktien im Wilshire 5000, die so dahindümpeln, immer mehr Aufholpotenzial aufbaut. Sofern diese Gewinne erwirtschaften. Ist die Aufholjagd des Russel 2000, das Wiedererwachen des Dow Jones Transportation Index (der klassische Frühindikator) ein erster Hinweis oder ein weiteres Fehlsignal?

Auf alle Fälle wird eine relativ stabile Wirtschaft auch den Abwärtstrend bei der Inflation bremsen und sogar noch ein wenig Zinsdruck entstehen lassen.

Kurzum: Die Irrungen und Wirrungen in der Post-Nullzins-Ära gehen weiter, auch für die Notenbanken, und die Börsen werden vermutlich auch über den Sommer hinweg versuchen, möglichst viele Anleger gleichzeitig zum Narren zu machen.

Was auch heißen kann: Wenn einige hart gesottene Bären umfallen sollten, könnte sie kommen, die lange erwartete Korrektur bei S&P 500, dem so stark gelaufenen Nasdaq – aber auch beim Dax..

Kommentare lesen und schreiben, hier klicken

Ausgezeichnete Analyse von Wolfgang Müller. Schon länger hat er immer wieder gegen die Perma Bären mit ihren Short Positionen Stellung bezogen, und mehr als Recht behalten. Auch die krassen Fehlprognosen der Finanzprofis, die alle erdenklichen Tools zur Bewertung zur Verfügung haben, veranschaulichen mehr als deutlich: Der Markt ist nicht prognostizierbar! Die Modelle wechseln ständig. Nur der hat offenbar Erfolg, der sich prognosefrei aufstellt und, etwa durch Rebalancing, auf den Markt reagiert und für Rückschläge Pulver trocken hält, am Aufschwung gleichzeitig aber teilnimmt. Wieso sind so viele gemanagte Fonds schlechter als der Markt? Weil ihnen die Demut fehlt. Entsetzlich muss das eigene Eingeständnis der Shorties sein, unbelehrbar auf der falschen Seite gestanden und Kapital im großen Stil verbrannt zu haben. Dies alles hat Müller gebetsmühlenartig seit vielen Monaten vorgetragen. Hört man hier im Forum aber nicht gern.