Zuerst die Angst vor Inflation und Zinsanhebungen, jetzt die Perspektive auf eine Rezession: nach einem rekordverdächtigen ersten Halbjahr mit heftigen Kursverlusten bei den US-Indizes S&P 500 und Nasdaq, war eine Gegenbewegung eigentlich längst überfällig. Aufgrund extremer Daten aus technischer Sicht (Überverkauftheit) und dem Sentiment (Pessimismus), aber in den letzten Tagen und Handelsstunden hat sich eine weitere Bärenmarktrally wieder einmal Bahn gebrochen.

Grund dafür waren die ersten Anzeichen für eine Abschwächung der Inflation, insbesondere über die Rohstoffmärkte. Damit verbunden die Erwartung, dass die geldpolitischen Maßnahmen der Federal Reserve dann nicht ganz so heftig ausfallen könnten. Was natürlich wie ein Damoklesschwert über den Märkten hängt, sind die Sorgen über ein nachlassendes Wirtschaftswachstum, eine Rezession, mit daraus resultierenden rückläufigen Unternehmensgewinnen.

Diese wurden an den Aktienmärkten bisher sehr optimistisch eingeschätzt, das Thema der nächsten Wochen lautet deshalb: Fahndung nach den Anzeichen einer Rezession – und wenn ja, wie heftig wird das Hard Landing ausfallen? Ein Blick auf die letzte Woche.

S&P 500, die lang erwartete Short Squeeze

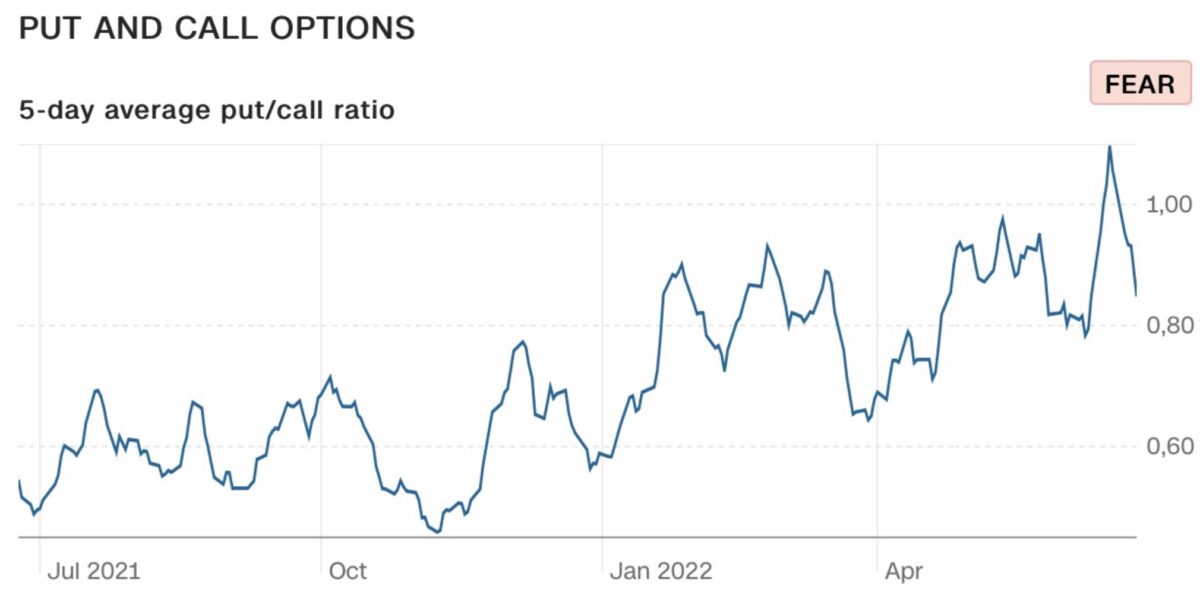

Es war eine Woche der Zweifel und doch vollzug sich bis zum Wochenschluss das Erwartbare. Bei einem derart großen Pessimismus, bei derart großen Depotabsicherungen, genügt ein kleiner Anlass, um doch eine Bärenmarktrally auszulösen. Das rekordverdächtige Put/Call-Ratio wurde deutlich abgebaut, die Basiswerte dafür gekauft. Hier die Entwicklung der letzten Tage, seit dem Verfallstag:

Damit ging es mit dem S&P 500 auf Wochenbasis um 6 Prozent nach oben, fast die Verluste der Vorwoche ausgleichend, beim Nasdaq Composite waren es sogar 7 Prozent.

S&P 500: Zunächst zögerlich, dann dynamisch

Die Freitagsrally:

Dow Jones, plus 2,69 Prozent – 31.503 Punkte

S&P 500, plus 3,07 Prozent – 3912 Punkte

Nasdaq Composite, plus 3,34 Prozent – 11.607 Punkte

Russell 2000, plus 3,16 Prozent – 1765 Punkte

Auch unser schwer durch Energiesorgen geplagter Dax 40 sprang wieder über die 13.000-er Marke – 13.118 Punkte zu Xetra-Schluss, außerbörslich noch einmal 115 Punkte höher. Schon etwas seltsam der exportlastige Index, eigentlich ein „Call auf die Weltwirtschaft“ liegt trotz der großen Energieprobleme nicht einmal 19 Prozent unter seinen Höchstständen.

Auch der Volatilitätsindex VIX lag am Freitag nur noch bei 27,2 Punkten (minus 6,27 Prozent), ein erhöhtes, aber kein extremes Niveau, welches auf große Verwerfungen hindeutet.

Durch die vierte Rally in diesem Jahr, ist der große S&P 500 wieder heraus aus seinem Bärenmarkt – minus 18,45 Prozent, seit Jahresbeginn beträgt das Minus 17,93 Prozent. In den letzten Tagen wurden im Statistik-verrückten Amerika ständig die Tabellen über das zweitschlechteste erste Börsenhalbjahr des Jahrhunderts herumgereicht. Könnte sich in den nächsten fünf Tage noch ein wenig verändern und was die Prognosen für das zweite Halbjahr angeht, irgendeine Statistik wird schon passen.

Peak Commodity, auch Peak Inflation?

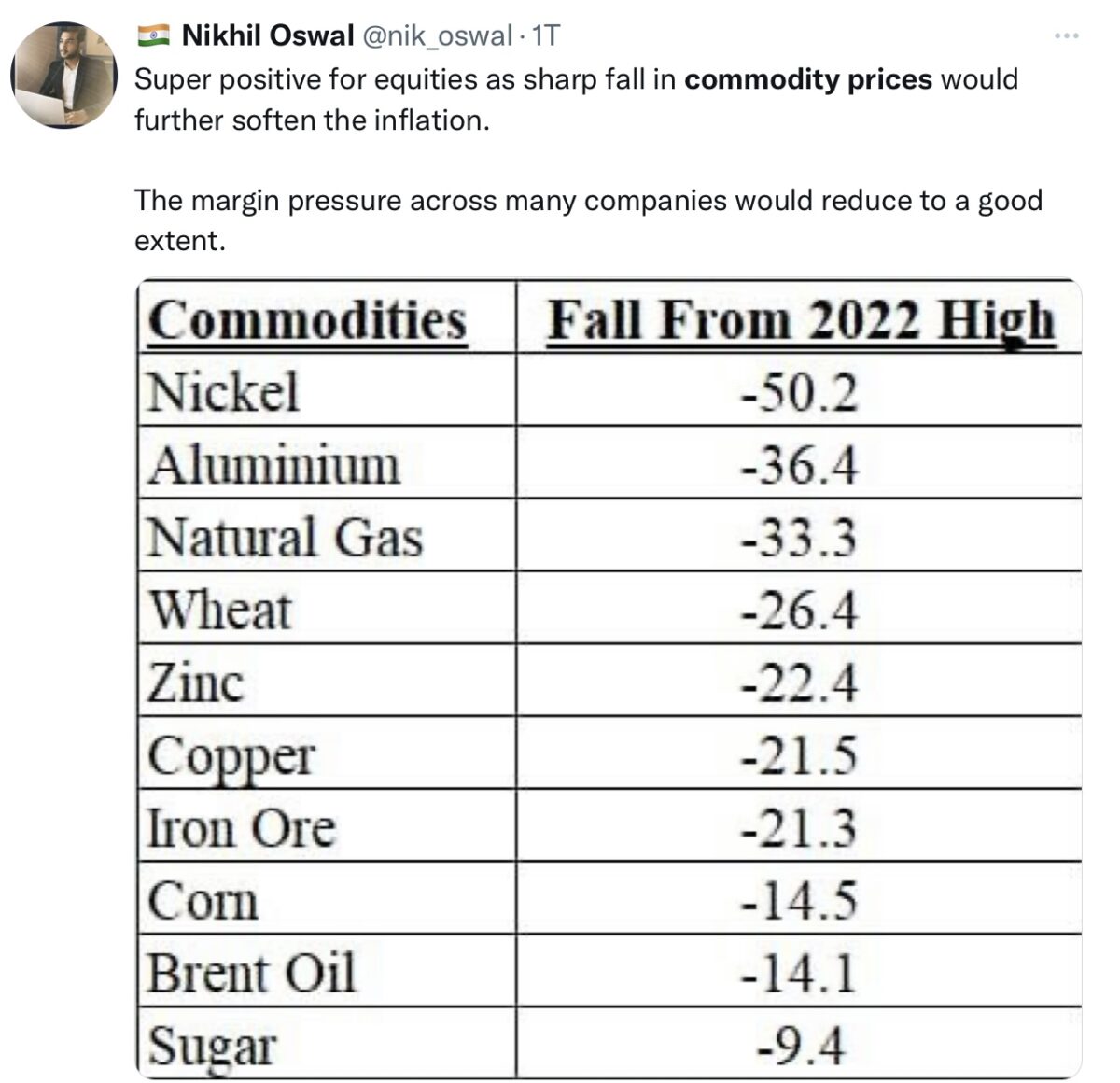

Trotz weiterhin großer Lieferengpässe, einem Ukrainekrieg, bei dem noch kein Ende in Sicht ist, großen und nachhaltigen Lieferschwierigkeiten, einer veritablen Energie- und Lebensmittelkrise, geht es mit den Preisen für die unerlässlichen Vorgüter, Rohstoffe und Energie jetzt schon für geraume Zeit nach unten. Hat die INflation ihren Hochpunkt schon hinter sich?

Was fällt bereits seit einem Monat? Schlusslichter bei der Sektorenperformance im S&P 500: Grundstoffe und Energie (für uns Deutsche fast ein schlechter Scherz).

Hierzu ein paar Übersichten:

Ganz besonders erkennbar an der Entwicklung von Dr. Copper (Kupfer): Wie kann es sein, dass das Metall, auf das derzeit wohl am wenigsten verzichtet werden kann, sowohl in der alten, als auch in der neuen Industrie, so abschmiert? Hierzu könnte man noch eine ganze Auflistung liefern, selbst Agrarprodukte und Dünger haben im Preis nachgegeben.

Dies ist nur ein Grund für die große Hoffnung, verbunden mit der zentralen Frage: Has Inflation peaked, in the USA?

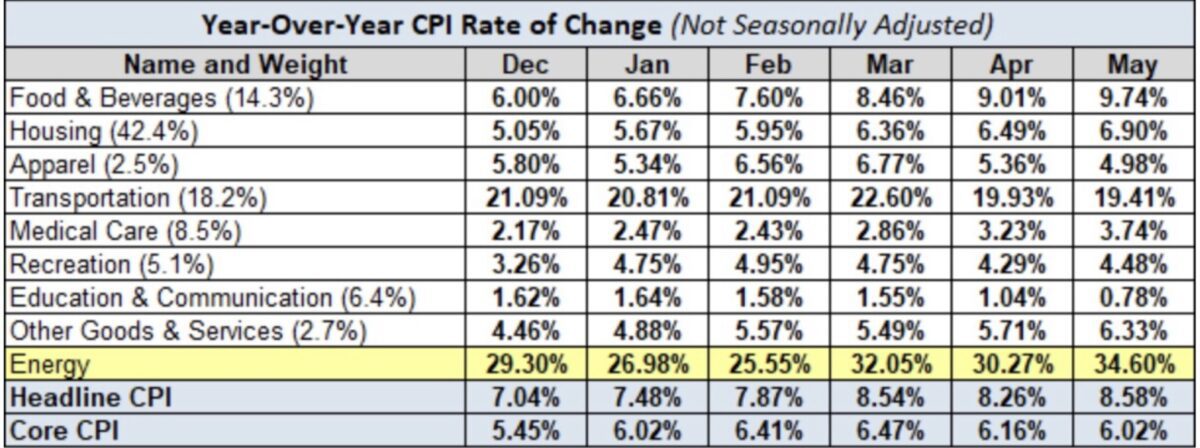

Entscheidend für den Sprung der Inflation bis auf 8,6 Prozent war sicher der Faktor Energie, hauptverantwortlich für die großen Schübe in der Inflation, erkennbar an den monatlichen und jährlichen Veränderungsraten im Consumer Price Index CPI.

Aber von dieser Seite könnte jetzt auch Entspannung kommen, insbesondere, da die Märkte erkennen, dass Präsident Biden in die Vollen geht: Der Besuch in Saudi-Arabien und das Vorhaben der Senkung der Energiesteuern. Wenn es über dem Sommer nicht gelingt, Energie für die US-Bürger wieder erschwinglicher zu machen und das zu halten – dann „Gute Nacht“ Demokratische Partei bei den Midterm Elections.

Der Druck von den Ölnotierungen könnte also bald weichen – sprachen einige Großbanken aber nicht erst kürzlich von 150/160 Dollar bei Cruide Oil?

Rohstoffe, der Renner des letzten Jahres, unter Druck aus Angst vor Rezession

Im Zuge der Korrektur von Hightech war der zurückgebliebene Sektor Commodities der ganz große Renner, allen voran Energie. Aber jetzt ist eine ziemliche Wende erkennbar:

Jetzt fängt die Wirtschaft an sich abzuschwächen, eine Rezession würde auch die Nachfrage nach Rohstoffen erheblich dämpfen. Aber es gibt weitere und weitreichendere Argumente, die „zunächst“ gegen einen Rohstoffboom sprechen.

China war nach der Finanzkrise 2009 der große Wachstumsmotor der Weltwirtschaft, der etwa zur Hälfte (!) zum globalen Wachstum beigetragen hat, zunächst durch ein gewaltiges schuldenfinanziertes Infrastrukturprogramm. Das Reich der Mitte etwa die Hälfte der Rohstoffe für das eigene Wachstum benötigt? Die Folge sind seit geraumer Zeit erhebliche Probleme am chinesischen Immobilienmarkt, mit einem gewaltigen Überangebot an leerstehenden Wohnungen (65 Millionen Einheiten, mehr als der gesamte Wohnungsbestand Deutschlands). Und damit gibt es nicht nur einen Immobilienentwickler (Evergrande), der nur mit Hilfe des Staates von der Pleite gerettet werden kann. Aus dem Reich der Mitte dürfte der Rohstoffhunger damit auf absehbare Zeit gedämpft bleiben.

Die Sanktionspolitik der G-7 Staaten gegenüber Russland führt dazu, dass die beiden bevölkerungsreichsten Staaten der Welt, China und Indien (mehr als ein Drittel der Weltbevölkerung) sich derzeit Rohstoffverträge mit Russland sichern, mit einem gewaltigen Discount gegenüber den Weltmarktpreisen. Von den 195 Staaten dieser Welt beteiligt sich nur ein Teil an den Handelssanktionen gegenüber Putin.

Oder wie unabhängige Marktbeobachter es bitter formuliert haben: Die westliche Sanktionspolitik ist ein gewaltiges Konjunkturprogramm für Fernost, aber nur für dort. Und wie steht es eigentlich mit dem Biden-Konjunkturpaket „Build Back Better“ aus? Dürfte dies bei der derzeitigen Zins- und Verschuldungssituation der USA nicht erheblich eingedampft werden?

Und was ist mit dem durch die billigen Zinsen exzessiv aufgeblähten Häusermarkt in vielen westlichen Staaten? Hier gibt es im Wochentakt neue Meldungen über ein sich anbahnendes Platzen der Housing-Bubble.

Auch wenn es bald größere Investitionen im Bereich regenerativer Energien geben sollte, allein die taumelnden Immobilienmärkte (China, bald USA und Kanada?) dürften die Nachfrage deckeln.

Auch wenn in früheren Rezessionen die Rohstoffe im Anschluss daran gestiegen waren, dieses Mal könnte es anders laufen. Ein fast globaler Einbruch auf den Immobilienmärkten, eine Rezession und eine starke Nachfrage nach Rohstoffen – passt irgendwie nicht zusammen.

Bärenmarktrally bei S&P 500 und Nasdaq, die Vierte?

Wie aus dem obigen Halbjahreschart ersichtlich, läuft derzeit bei S&P 500 und Nasdaq die vierte größere Rally des Jahres. Zunächst nicht mehr und nicht weniger. Der Abwärtstrend ist noch intakt, die Frage nach einer Rezession und ihrer Größe ist noch nicht im Ansatz geklärt. Deshalb auch hier ein Blick auf die Dimensionen der Bärenmarktrallys. Wie in einem der letzten Videos von Markus Fugmann dargestellt, beträgt der durchschnittliche Anstieg bei solchen Rallys 8,4 Prozent. Demzufolge könnte es noch ein Stück weit nach oben gehen. Es gab im Endstadium der Baisse von 2009 auch schon ganz andere Rallys, bis zu 26 Prozent. Dies war aber nur deshalb möglich, weil der vorherige Kurseinbruch wesentlich stärker war als gerade erlebt.

Ein Kontraindikator – die Umfrage der Bank of America?

Mehrfach habe ich mir schon die Bemerkung erlaubt, dass sich die so global verbreitete Umfrage der Bank of America unter ganz großen Vermögensverwaltern inzwischen zu einem Kontraindikator entwickeln würde. Denn zum einen ist diese Umfrage schon ein paar Tage alt und in der schnelllebigen Börsenwelt nicht unbedingt aktuell und zum anderen, weil eine große einheitliche Positionierung darauf hindeutet, dass eben bald das Gegenteil von dem eintreten könnte, was Big Money erwartet.

Was war bei der letzten Umfrage im Juni der „Most Crowded Trade“?

Long Oil/Commodities 28 Prozent

Long Dollar 19 Prozent

Short Treasuries 13 Prozent

Und wie sind diese Trades bisher gelaufen?

Ich hege deshalb großes Misstrauen bei Äußerungen von Großanlegern über ihre Absichten und Markteinschätzungen. Man muss sich nur vorstellen, was passieren würde, sollte ein Warren Buffet ankündigen, er hätte Interesse an einer Aktie X. Sofort würde der Kurs abheben und er hätte sein Investment zerschossen.

Twitter ist heutzutage eine unglaublich informative Plattform, aber es stellt sich stets im Investmentbereich die Frage: Cui Bono?

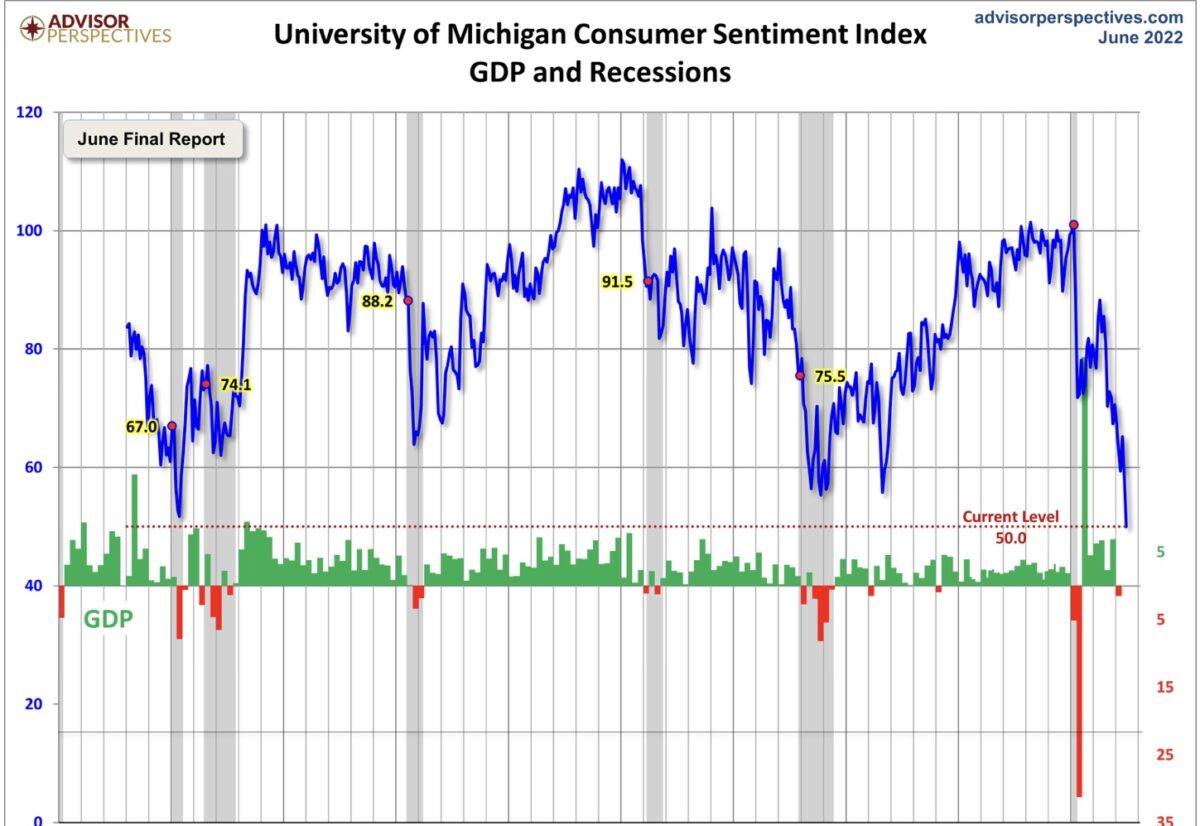

US-Verbrauchervertrauen der Uni Michigan und der Small Company Index, längst auf Niveau einer Rezession

Diese beiden Sentiment-Indizes wurden auf finanzmarktwelt.de schon des Öfteren präsentiert. Zuletzt am Freitag die endgültige Fassung des Verbrauchervertrauens der Uni Michigan mit sensationell niedrigen 50 Punkten. Hierzu der Chefökonom Richard Curtin, verantwortlich für die Umfrage:

Etwa 79 Prozent der befragten Verbraucher erwarten für das kommende Jahr schlechte Zeiten für die Geschäftsbedingungen, die schlechtesten Werte seit 2009.

Vor allem ist das Sentiment für die kleinen Firmen in den USA, die einen Großteil der US-Wirtschaft repräsentieren (Small Business), auch sehr weit im Keller. Sollten die beiden Sentiment-Indikatoren irren, die USA nicht in eine Rezession abgleiten?

Fazit

Zunächst noch ein Wort zum typischen Verhalten der Börse vor einer Rezession und bei deren offizieller Bestätigung durch die Statistikämter. Wie bereits mehrfach angedeutet, fallen die Aktien bei sich verschlechternden Konjunkturaussichten, aber in der Regel haben sie bei der offiziellen Bestätigung der Daten durch die Regierung bereits einen Teil der Verluste wieder aufgeholt. So geschehen im Juli 2020 als man für das Corona-Quartal den stärksten Einbruch seit Jahrzehnten bestätigte, hier lagen S&P 500 und Nasdaq bereits schon wieder 40 Prozent über ihrem Tief. Auch am 9. März 2009, als der S&P 500 seinen Boden bei 676 Punkten gefunden hatte, aber die Wirtschaft noch ständig weiter schrumpfte. Am Ende des Jahres bestätigte das zuständige Ministerium die größte Rezession in den USA seit dem Zweiten Weltkrieg – und wo stand der S&P 500 zu Silvester 2009? – bei 1115 Punkten. Verflixte Antizipation der Börse: Zumeist steigt man zu spät aus, aber dann zu spät wieder ein – für die Masse unvermeidbar!

Aber so weit sind wir aktuell noch nicht, denn jetzt geht es erst einmal um die Fragen: Rezession, ja oder nein und wenn ja, wie stark? Dies hängt wie ein Damoklesschwert über jeder Bärenmarktrally, denn bei einem „richtigen“ Wachstumseinbruch der US-Wirtschaft sind die Indizes noch zu wenig gefallen. Außer es geschähe das derzeit Unwahrscheinliche, ein „Soft Landing“ der größten Volkswirtschaft der Welt.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken

Wenn die FED die Zinsen auf heute unvorstellbare 4,5 Prozent anhebt, wie von Bullard anvisiert und gleichzeitig die Bilanzsumme um monatlich 90 Milliarden reduziert, wie von Powell favorisiert, dann platzt die Blase.

Die Alles Blase.

Wenn die FED darunter bleibt, dann nicht. Im Prinzip ganz leicht zu merken.

Sehe ich ähnlich. Die auch hier rauf und runter gebetete „Zinswende“ ist bisher eh vor allem Rhetorik. Real sind die Zinsen weiterhin massiv negativ, sprich man kann weiterhin alleine vom Schulden machen leben (natürlich nicht jeder, da natürlich nur „ausgewählte Spieler“ die Kredite bekommen). Steigen die Inflationsraten nicht weiter wird dann wieder der Zins auf 0 gesenkt und die Druckerpresse angeworfen. Immerhin müssen ja die nächsten von der Biden Administration geplanten Gießkannen (diesmal Teilerlass der Studentenkredite) finanziert werden.

Die EZB und BoJ drucken eh fröhlich weiter und die ganzen Spielzeugnotenbanken spielen eh keine Rolle. Nicht mal die Schweitzer.