Die Entwicklung an den großen Aktienmärkten in den USA, speziell beim S&P 500, der immerhin für drei Viertel derr Marktkapitalisierung aller Aktien in den USA steht, erzeugt weiter ein großes Staunen. Vor vier Wochen hieß es an dieser Stelle: „S&P 500: Momentum, Emotionen, Mechanismen der Dotcom-Bubble“, weil es damals schon diese unglaubliche Serie an positiven Wochen beim Weltleitindex gab. In der letzten Woche „Wo bleibt der Auslöser für eine Korrektur?“ Die Rekorde sind gepurzelt nach vier Monaten Kursanstieg, aber man bemerkt die ersten „Risse im Gebälk der Börsen“, die Magnificent Seven sind zu den Mag 4 geworden. Trotzdem sind die Abgaben an den Börsen angesichts eines Kurszuwachses beim S&P 500 von einem Viertel seit Ende Oktober noch nicht der Rede wert.

Zur Verdeutlichung: Ein Viertel bei einem Index der fast 40 Billionen Dollar auf die Waage bringt, ist ein Zuwachs von mehr als dem Doppelten des gesamten Bruttoinlandsprodukts Deutschlands – und das in gut vier Monaten. Das große Rätsel ergibt sich aus dem Umstand, dass es eben nicht die Hoffnung auf billiges Geld war, die die Kurse gepusht hat. Denn das Jahr begann mit der Erwartung von sechs bis sieben Zinssenkungen, in der letzten Woche waren es gerade noch drei. Auch die Renditen der 10-jährigen US-Staatsanleihen waren von Jahresbeginn bis Anfang März geklettert, die so genannten Kapitalmarktzinsen. Die Entwicklung der US-Konjunktur und ein Inflationsanstieg auf Monatsbasis ließen schon Gerüchte aufkommen, dass es 2024 vielleicht gar keinen Zinsschritt geben könne. Bis Jerome Powell bei seiner Anhörung vor dem Kongress – im Humphrey Hawkins Testimony, einem seit 1978 üblichen Rechenschaftsbericht -, diese Spekulationen entkräftete.

Damit ist klar, dass die Euphorie um die Künstliche Intelligenz die gesunkenen Zinssenkungerwartungen ausgeglichen haben muss. Nicht allein, anscheinend rechnet der Markt mit weiteren positiven Entwicklungen von anderer Seite. Hierzu gleich mehr. Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Kann es einen fünften Gewinnmonat in Folge geben?

Auch die 10. Börsenwoche des Jahres brachte schlussendlich keine Korrektur, die der Rede wert ist. Man hatte am Freitag, unmittelbar nach den Arbeitsmarktdaten und der festen Börseneröffnung mit einer Fortsetzung der Rekordserie gerechnet. Diese Rekordsträhne ist schon in „aller Munde“, was aber nicht zu Vorsicht führt. Ganz im Gegenteil, der Kleinanleger, scheint jedoch geradezu angelockt zu werden. FOMO, Fear of Missing out ist wieder da, oder die Hausse nährt die Hausse, um nur zwei Formulierungen zu nennen, die in periodischen Abständen bei längeren Gewinnphasen immer wieder „fröhliche Urstände“ feiern.

Natürlich wird es zu einer spürbaren Abkühlung kommen, aber es zeigt sich einmal mehr, dass es der Mensch ist, der in seiner Emotionalität die Kurse bewegt, daran hat sich auch trotz des Einsatzes von Hochleistungsrechnern und Künstlicher Intelligenz nichts geändert.

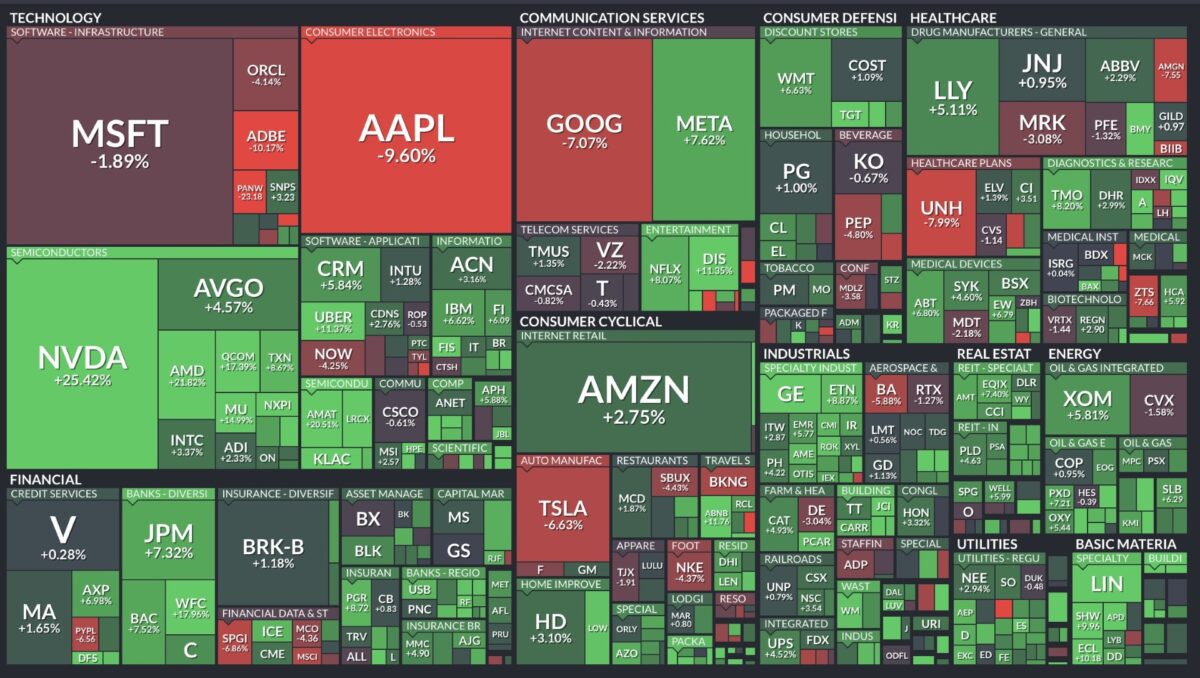

Mehrfach wurde schon im US-Börsenfernsehen aber schon über ein „Playing the broadening rally“ diskutiert, also über eine Ausweitung der Kurszuwächse im Index durch die zurückgebliebenen Aktien. Schließlich bringen die Magnificent Seven zwar 13 Billionen Dollar auf die Waage, aber die anderen Titel stehen eben für etwa das Doppelte an Marktkapitalisierung. Im bisherigen Jahresverlauf hatten die Kursgewinne von Nvidia & Co. die Indizes maßgeblich nach oben getrieben, aber wenn man sich die Heatmap des S&P 500 für den letzten Monat betrachtet, so erkennt man die Risse bei den Mag 7 in tiefem Rot, aber eben auch eine große Anzahl von Aktien, die in Grün aufscheinen, also Kursgewinne erzielt haben.

Die mit über drei Billionen Dollar einst schwerste Aktie der Welt im Index, Apple, hat in diesem Jahr stark korrigiert. Sieben Tage Kursverluste in Folge, so etwas hat er schon Jahre nicht mehr gegeben. Wer hätte zu Jahresbeginn geglaubt, dass der S&P 500 auf über 5000 Punkte steigen könnte, bei einem Kursrückgang des Schwergewichts von über zehn Prozent?

Aber das Kapital, dass dort abgezogen wurde, verließ eben nicht den Markt, sondern strömte in Nvidia, andere Sektoren und kleinere Aktien. Die stärksten Sektoren im S&P 500 waren in dieser Woche Versorger, Basismaterialien, Finanzwerte und erst an neunter Stelle (von 11 Sektoren) kam Technologie. Ist dies bereits der Beginn der Branchenrotation, einer Verbreiterung der Rally, die zumindest einen Teil der erwartbaren Gewinnmitnahmen bei BigTech neutralisieren kann?

Diese Rotation und die „brutale“ Stärke von NVIDIA verhindern bisher eine größere Korrektur. Aber klar, es war der Technologiesektor, der bisher für den großen Kursanstieg gesorgt hat, erkennbar an einem ETF auf Halbleiterwerte im S&P 500, den Sektor-ETF SOXX. Dessen Performance mit etwa 55 Prozent seit dem Beginn der Rally bis zum Hoch war ein maßgeblicher Treiber für die über vier Monate andauenden Kursanstiege, Zinsfantasien hin oder her. Dies führte zu dem 25-prozentigen Anstieg beim Weltleitindex von seinem Oktobertief bei 4117 Punkten bis auf das Hoch von 5189 Zählern am letzten Handelstag in dieser Woche.

Auch wenn es mehrfach Ansätze für eine Korrektur gab, bisher wurde jeder Dip sofort aufgekauft, der Aufwärtstrend hat immer noch Bestand. Aber dennoch sollte man sich an die Worte von Chuck Prince von der Citigroup aus dem Jahre 2008 erinnern: Tanzen, solange die Musik spielt, aber immer in der Nähe des Ausgangs.

Am Freitag setzten urplötzlich Gewinnmitnahmen ein, der Halbleiterindex korrigierte, Nvidia gab in kurzer Zeit 5,55 Prozent ab. Eine kurze Schwächephase vor dem Wochenende und anschließende Käufe wie nach dem 12. Februar oder doch der Beginn einer Korrektur? Die große Frage. Der Aufwärtstrend ist noch sehr stabil. Hier der Anstieg im S&P 500 beim Blick auf den Future. Es ging nach oben, wie an der Schnur gezogen.

S&P 500 und das Sentiment – die Euphorie steigt weiter

Wie schon in der Vorwoche angedeutet, treiben vier Monate Kursanstieg immer mehr Anleger in den Markt und deren Zuversicht steigt wie üblich bei einer langen Hausse immer weiter. Ein typisches Zeichen, welches aber nicht geeignet ist als Timingindikator, denn eine euphorische Stimmung kann erfahrungsgemäß erheblich länger andauern als eine Periode depressiver Anlegerstimmung. Der Prozentsatz der Bullen im Bereich der Privatanleger ist in dieser Woche auf selten gesehene 51,7 Prozent gestiegen, während das Bärenlager mit 21,8 Prozent wenig Veränderung aufwies.

Bei den Institutionellen gab es ebenso eine Steigerung der Investitionsquote von 88,99 Prozent in der Vorwoche auf 93,99 Prozent. Natürlich investieren die Privaten in Fonds und die aktive Fondsbranche wird sich mit Schrecken an das Jahr 2023 erinnern, in dem man des Öfteren auf der falschen Seite gelegen hat. Das US Stimmungsbarometer auf den S&P 500, der Fear&Greed-Index, zeigt seit Wochen immer dasselbe an: Gier, am Freitag mit 73 Punkten. Damit bleibt es auch in dieser Woche bei der Feststellung der Vorwoche: Nichts ist typischer für eine Blase als ungezügeltes Selbstvertrauen.

Die Konjunkturdaten in dieser Woche

Bei den Wirtschaftsdaten in dieser Woche bleibt die Differenz zwischen den USA und dem alten Kontinent erhalten. Speziell in Deutschland, denn hierzulande senkte das Ifo-Institut zum dritten Mal in Folge das erwartete Wachstum für 2024 von 0,7 auf 0,3 Prozent. Die Einkaufmanagerindizes für den Dienstleistungssektor kletterten etwas, in Deutschkand auf 48,2 Pumkte (also noch im kontraktivem Bereich), in Europa aber schon leicht in den Wachstumsbereich hinein, von 48,4 auf 50,2 Punkte. Besser einmal mehr die Daten aus den USA, zwar mit einer leichten Schrumpfung von 53,4 auf 52,6 Punkten, aber immer noch satt im Plus.

In China gab es überraschend positive Daten zu gestiegenen Exporten und Importen, aber von Seiten der Regierung war nichts zu hören von Stimuli für die Wirtschaft im Lande, im Zuge der langen Konferenz des Chinesischen Nationalen Volkskongresses.

Das wichtigste Datum war die Bekanntgabe der neuesten Arbeitslosenstatistik in den USA am Freitag. Von der man sich Hinweise auf die kommende Zinspolitik der Fed erwartete. Die gemeldeten Stellen waren mit 275.000 zwar besser als erwartet, aber die Abstufung des Vormonats brachte sofortige Ernüchterung. Die US-Arbeitslosenquote liegt bei 3,9 Prozent (Prognose war 3,7%,), dies war eine kleine, kalte Dusche. Zwar erleben die USA die längste Periode mit einer Rate von unter 4 Prozent seit 1969. Was aber noch keiner auf dem Schirm hat, ist die empirische Erkenntnis, dass in allen Fällen, in denen die Arbeitslosigkeit um mehr als 0,4 Prozent in einem Jahr gestiegen war, eine Rezession die Folge war. Und wo lag das Tief 2024? Bei 3,4 Prozent.

Eine Erleichterung hingegen brachten die US-Stundenlöhne mit +0,1 Prozent zum Vormonat, niedriger als erwartet und mit +4,3 Prozent zum Vorjahresmonat ebenfalls unter der Prognose. Eine positive Meldung für den Rentenmarkt sowie für den Konsumenten, denn damit ist wiederum ein Anstieg seiner Kaufkraft verbunden.

Die Freitagsschlusskurse

Es wurde schlussendlich doch nichts mit der 17. von 19 Woche mit Gewinnen in Folge für den marktbreiten S&P 500. Die Kursschwäche in der letzten Handelsstunde ließ alle Indizes der Wall Street in Minus abdriften.

Dow Jones: minus 0,18 Prozent, 38.723 Punkte, Vorwoche 39.087 Punkte

S&P 500: minus 0,65 Prozent, 5123 Punkte, Vorwoche 5137 Punkte

Nasdaq Composite: minus 1,16 Prozent, 16.085 Punkte, Vorwoche 16.274 Punkte

Russell 2000: minus 0,10 Prozent, 2082 Punkte Vorwoche 2076 Punkte

Dax 40: minus 0,2 Prozent, 17.815 Punkte, Vorwoche 17735 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,71 Punkte, Vorwoche 13,15 Punkte, plus 1,87 Prozent

10-jährige US-Staatsanleihe: 4,081 Prozent, Vorwoche 4,184 Prozent

2-jährige US-Staatsanleihe: 4,482 Prozent , Vorwoche 4,54 Prozent

US-Geldpolitik: Warum die Fed die Zinsen im Sommer senken wird

Die US-Inflation stagniert, zeigt gewisse Anzeichen für eine Beschleunigung, vielleicht könnte sie sich bei 3 bis 3,5 Prozent einpendeln? Schon in der nächsten Woche werden wir bei den neuesten CPI-Daten erfahren, ob es sich bei den Januardaten um einen Ausreißer nach oben gehandelt hat (aus Sicht der Monatsveränderung), oder ob sich tatsächlich ein neuer Trend etabliert.

Die letzte Meile ist die schwierigste. Ein Spruch, der sich auf viele Bereiche bezieht, so auch auf den Kampf gegen die Inflation. Die Headline-Inflation ist rasch von neun auf drei Prozent zurückgegangen, aber das Erreichen des 2-Prozent-Ziels scheint schon problematischer zu werden. Die schon mehrfach erwähnten drei Ds – Demografie, Deglobalisierung und Dekarbonisierung. – werden den Märkten und den Notenbanken zu schaffen machen.

Aber das unausgesprochene Ziel bleibt meines Erachtens der Plan der US-Regierung, den Schuldenstand zu meistern und auch abzubauen. Mittels finanzieller Repression, also dem Versuch, die Zinsquote unterhalb der Inflationsrate zu halten, um so eine relative Entwertung der Schulden zu betreiben. Etwas, was Großbritannien und die USA bereits nach dem zweiten Weltkrieg erfolgreich bewerkstelligt hatten. Und aktuell liegt der Schuldenstand in Amerika sogar noch höher als 1945 (in Relation zum Bruttoinlandsprodukt).

Diese finanzielle Repression ist aber überaus unsozial, weil gerade der kleine Mann die Zeche zahlen wird. Derzeit wird ständig die Sorge laut über aktuell höhere monatliche Veränderungsraten bei der Inflation. Aber man muss sich im Klaren sein, dass die Notenbank eben 2 Prozent Inflation will, keine schwachen Inflationsraten und erst recht keine Deflation. Sollte die Inflationskomponente bei Frühindikatoren unter 50 fallen oder die Inflationsdaten deutlich unter 2 Prozent, herrschte sofort Alarmstimmung bei der US-Regierung. Warum?

Das „Worst Case“-Szenario bei sinkenden Preisen wäre ein Steuereffekt, den die US-Regierung sicher vermeiden will. Hier ein Rechenexempel: Die US-Wirtschaftsleistung betrug für 2023 knapp 27 Billionen Dollar, die Steuereinnahmen lagen bei 7,895 Billionen Dollar, die Ausgaben aber bei 10,115 Billionen (Quelle statista). Auch deshalb hat die Zinslast für die Staatsschulden bereits die 1000 Milliarden Dollar Grenze erreicht (Vorjahr 600 Mrd) und diese kann aufgrund des Auslaufens alter und billiger Staatsanleihen gar nicht anderes als weiter zu steigen.

Außer man würde radikale Leitzinssenkungen in Richtung einem Prozent durchführen. Bei einem solchen Ungleichgewicht würde eine starke Wirtschaftsabschwächung oder gar eine Rezession den Haushalt in den USA zerlegen. Warum waren die Staatseinnahmen in den letzten Jahren nominal so gestiegen? Weil die Unternehmen die Preisüberwälzungsmacht hatten und daraus höhere Umsätze und höhere Steuern resultierten. Niedrigere Preise bedingen niedrigere Staatseinnahmen, während zugleich die Zinslast im Haushaltsbudget die Regierung weiter erdrückt. Programme wie Inflation Reduction Act, Infrastructure Programme oder Build Back Better Plan wären nur noch eingeschränkt umsetzbar.

Das weiß Finanzminister Janet Yellen sehr genau, daher auch die aktuellen Versuche die kurzfristigen Zinsen zu senken, um es eben möglich zu machen, im neuen Jahr zwei Billionen Dollar an neuen Staatsschulden zu emittieren und zugleich fast 10 Billionen Dollar an alten Anleihen zu refinanzieren. Nicht umsonst hatte Jerome Powell bei seiner Dezember-Sitzung auf die Frage einer Journalistin, warum man nicht mit den Zinssenkung wartet bis das 2-Prozent-Ziel erreicht ist, geantwortet: Dann wäre es wahrscheinlich schon zu spät.

Das wirklich Bedeutsame für die USA sind in den nächsten Jahren die gigantischen Schulden des Landes bei aktuell 34,5 Billionen Dollar für den Staat und über 100 Billionen Dollar für die Gesellschaft. Die Zeichen stehen, allein schon aus politischen Gründen, auf erste Zinssenkungen im Sommer. Vor den Wahlen nichts zu unternehmen würde bedeuten, dass man dann ins Jahr 2025 geriete – ein hohes Risiko.

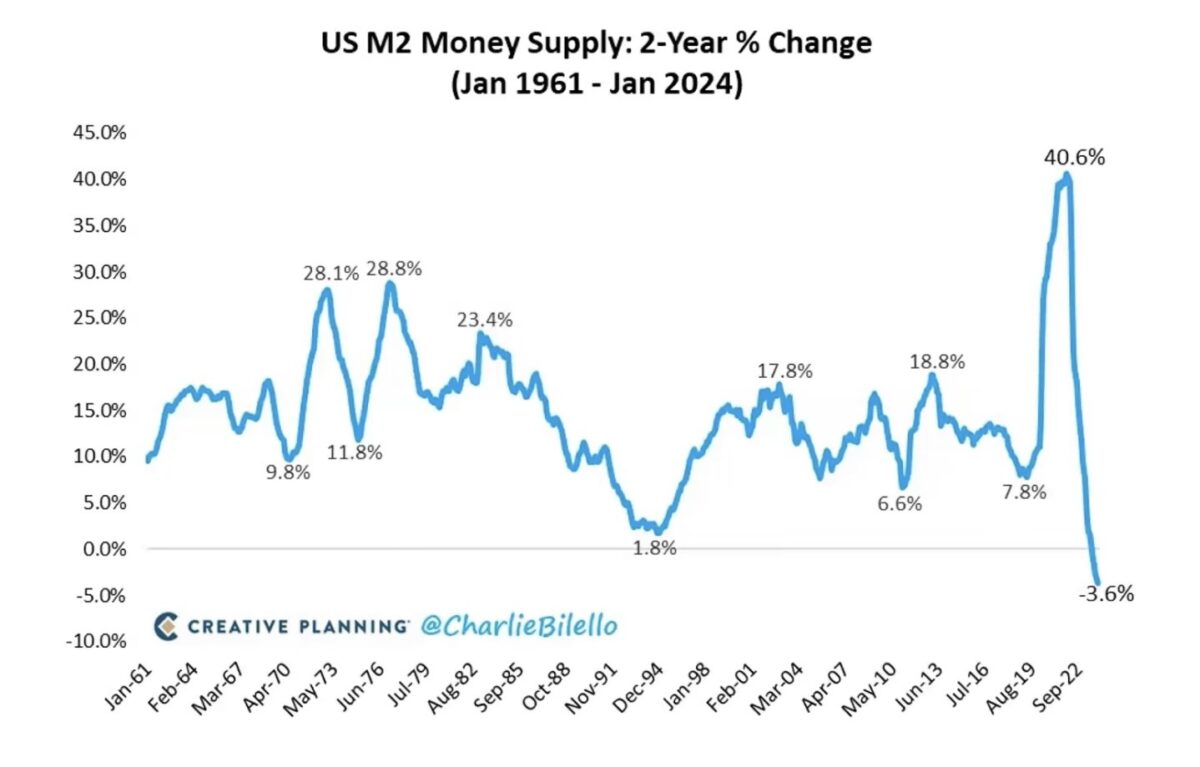

Um nicht missverstanden zu werden: Die US-Administration will sicher keinen Inflationsanstieg auf über vier Prozent, aber sie dürfte einen höheren Zielwert akzeptieren. Aus den erwähnten Gründen. Hier zwei Grafiken, die zusätzlich zeigen, warum baldige Zinssenkung sehr wahrscheinlich sind. Denn die Geldmenge ist in den USA so stark gefallen wie noch nie. Und was war die Devise des Ökonomen Milton Friedman? Inflation is always a monetary problem.

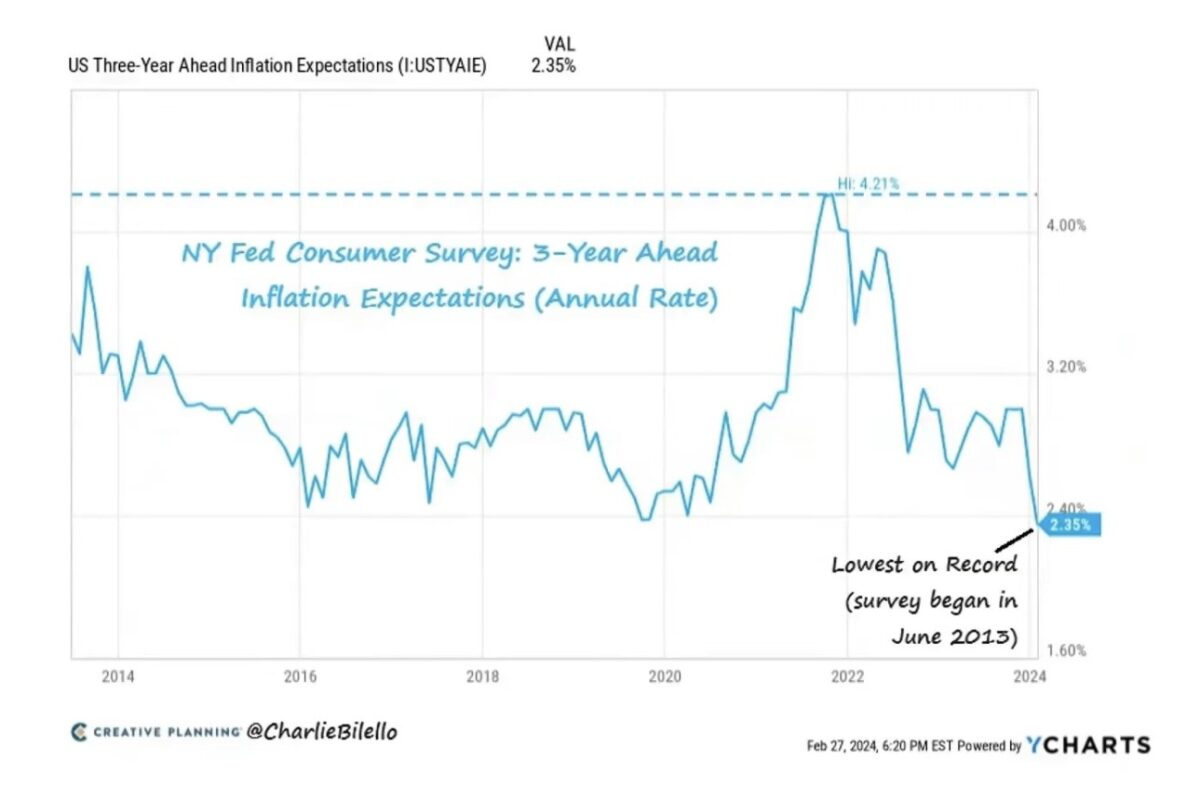

Auch wenn die Inflation derzeit hartnäckig bei drei Prozent verharren sollte. Die Inflationserwartungen gehen mittelfristig zurück, auf das niedrigste Niveau seit 2013.

Ergo: Achte nicht auf das was sie sagen, sondern auf das, was sie tun!

Fazit

Die 10. Börsenwoche des Jahres brachte ein Auf und Ab bei den großen Indizes, um bei Gewinnmitnahmen am Tag der Arbeitsmarktdaten doch noch ins Minus zu drehen. Die KI-Euphorie dauert an, aber bei den Magnificent Seven sind Schwächezeichen zu erkennen. die aber von anderen Sektoren neutralisiert werden konnten.

So durch gestiegene Zinssenkungserwartungen, ausgelöst durch EZB und Fed, was sich unmittelbar an den Märkten bemerkbar gemacht hat. Denn es ist die Liquidität, die die Kurse treibt und das wird wieder stärker durch die Aktienmärkte diskontiert.

Im Dezember/Anfang Januar wurden 6 bis 7 Senkungen erwartet, ein März-Schritt war mit 99 Prozent eine klare Angelegenheit. Dies hatte sich aufgrund ökonomischer Daten komplett geändert, die Futures an den wesentlich treffsicheren Bondmärkten zeigten immer weniger Rate Cuts an. Dies hätte eigentlich zu einer starken Reaktion an den Märkten führen müssen, weil diese in kürzester Zeit neue Informationen verarbeiten. Es gibt kein schnelleres Medium, denn Enttäuschungen oder Überraschungen bei Unternehmensmeldungen führen im Minuten mitunter zu Kapitalveränderungen im zweistelligen Milliardenbereich. Dass der US-Markt durch die schrumpfende Zinsfantasie nicht in die Knie gegangen ist, lag an KI und zuletzt vielleicht noch an etwas anderem.

Betrachtet man sich die politische Lage in den USA, so wird ein neuer Präsident Trump immer wahrscheinlicher. Was für die Aktienmärkte kein unmittelbares Abkühlungsmoment bedeuten muss, sondern vielleicht sogar ein weiterer Kurstreiber wäre. Donald Trump hat angekündigt, die Unternehmenssteuern weiter von 21 Prozent zu senken und für niedrigere Leitzinsen zu sorgen. Ist es das, was plötzlich für die Märkte Relevanz erlangt, ganz besonders für Hunderte von Aktien, die von niedrigen Zinsen profitieren, stark vertreten im NebenwerteIndex Russell 2000?

Erinnern wir uns, als Trump die Unternehmenssteuer 2017 von 35 auf 21 Prozent gesenkt hatte, gab es ein Börsenjahr mit keinen nennenswerten Korrekturen an den Märkten. Weil der erwartbare Geldsegen für die Unternehmen zu ständigen Aufwärtsrevisionen führen musste. Ein Börsenjahr 2017 mit keinem Kursrückgang beim S&P 500 von über 3 Prozent, nur jeweils vier Tage, in denen der Index über ein Prozent gestiegen oder gefallen war! Ein Graus, nicht für die Händler an den Aktienbörsen.

Und möglicherweise preist der Markt diese Möglichkeit langsam ein. Dass dies in der Zukunft zu einem gigantischen weiteren Verschuldungsproblem führen muss, mit Abstufungen der Bonität der Vereinigten Staaten, das steht eben noch auf einem anderen Blatt. Auf kurze Sicht steigt die Wahrscheinlichkeit für eine Korrektur die ihren Namen verdient hat, von Woche zu Woche. Noch einen fünften Gewinnmonat in Folge, dies wäre schon äußerst ungewöhnlich. Derartiges passiert normalerweise nur nach großen Baissen oder in großen Bubbles.

Einen Anlass zur Korrektur könnte der kommende Verfallstag am Freitag bieten, bei dem die Wetten auf Indizes, Aktien und Optionen auslaufen. Wäre es nicht normal, wenn Anleger dabei ihre Gewinne einstrichen, so dass der Market Maker nicht mehr gezwungen ist, das Underlying zu halten? Der erste große Verfallstag im Jahr ist geradezu berüchtigt für eine anschließende Schwächephase.

Nur eine Spekulation.

Kommentare lesen und schreiben, hier klicken

Wie wirkt sich VICTORIA NULAND rücktritt aus? Das ist die Sensation.

Die Russenha… Nein sachlich bleiben.

Sie geht in Pension. Unterstaatssekretärin des Außenministerium für politische Angelegenheiten.

Zuständigkeitsbereich Europa. Drittwichtigster Posten des Aussenministerium.

Grund vielleicht, von sich aus. Gegangen worden Grund: Mit ihr ist eine Verhandlung mit Russland unmöglich.

Quelle: Zerohedge..

Vielleicht daran denken, dass Steuersenkungen nicht immer positiv sein müssen, so war die Entlastung der Firmen und Konsumenten mit weiteren Schulden der Grund für den Bondcrash in England der sich weltweit auswirkte. Mehrverschuldung durch tiefere Steuern müsste sowieso auf längere Sicht negativ sein und dass die Amis immer und ewig auf Kosten der Restwelt leben wird auch ein Ende haben müssen. Was passiert wenn die Chinesen und die andern US- Bondhalter den Amischrott auf den Markt werfen ?

Steuersenkungen sind immer positiv. Wenn nämlich die Schnorrer mit weniger auskommen müssen, brauchen die Fleißpelze nicht so viel arbeiten, werden weniger Roh- und Brennstoffe verbraucht, darf man wieder auf Langlebig- und Gemeinnützigkeit setzen. Davon abzusehen, weil die Kredite der Gierigen auf Kante genäht sind, ist Wahnsinn.