Das war zuviel für S&P 500 und Nasdaq: Preissteigerungen auf breiter Front, eine US-Notenbank, die bei jeder Gelegenheit ihre Bereitschaft zur Zinsanhebung kundtat, allein schon aus psychologischen Gründen, um die Inflationserwartung in der Wirtschaft zu dämpfen. Dazu noch ein militärischer Konflikt, bei dem keiner die Kriegsgefahr realistisch einschätzen kann. Was aber dazu geführt hat, dass die Märkte so nach und nach nach unten tendieren, der Pessimismus in Anlegerkreisen zunimmt – bis auf eine gewisse und zumeist jüngere „Buy-the-Dip“-Generation.

Deshalb konnte es man fast erahnen: Das lange Wochenende mit dem Feiertag am Montag (Washington’s Birthday) ließ die Anleger in den Risk-Off-Modus schalten, die Kurse von S&P 500 und Nasdaq fielen am Freitag auch in den Börsenschluss hinein. Man weiß schließlich nicht, was sich an einem langen Wochenende im militärischen Konflikt abspielt, auf den man erst am Dienstag reagieren kann.

S&P 500: Und wieder nähert man sich dem Januartief

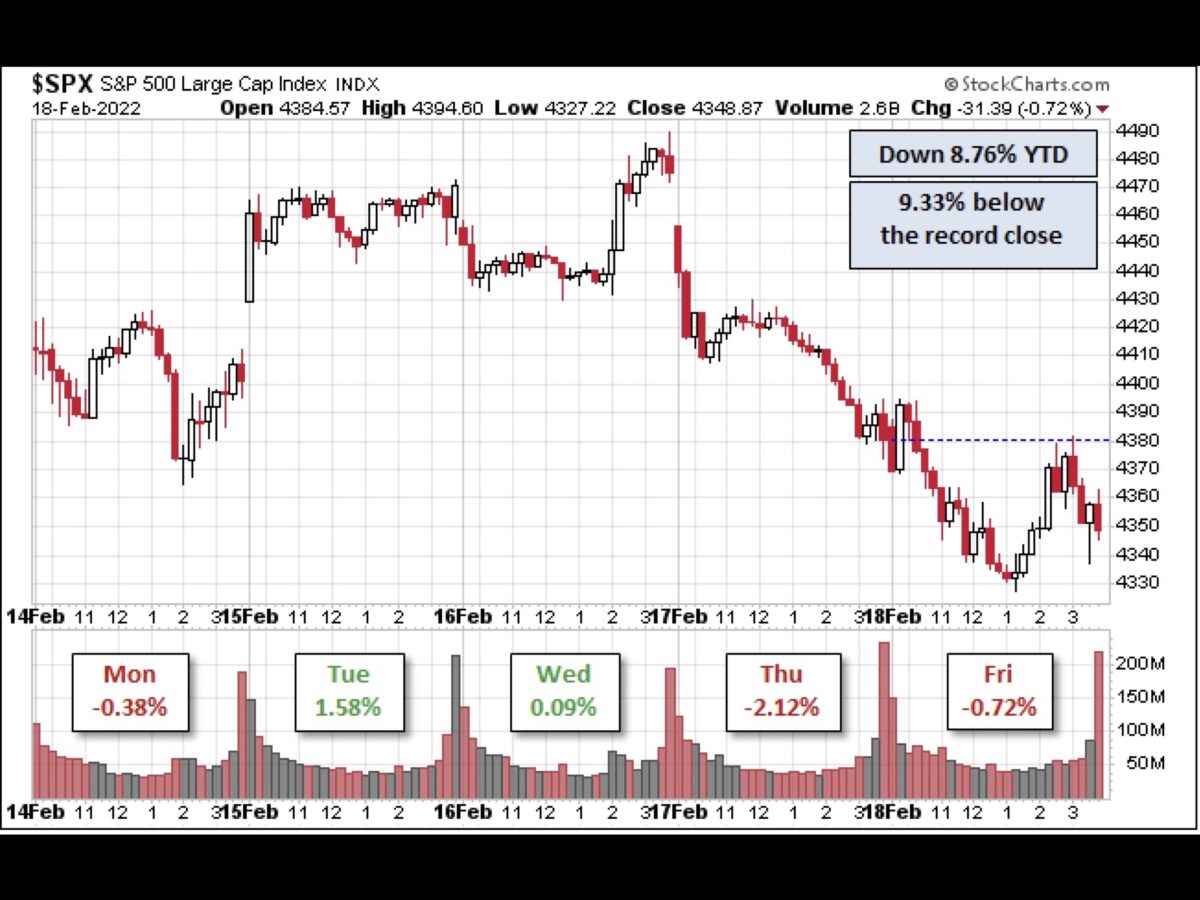

In der letzten Woche ging es beim Weltleitindex S&P 500 ein weiteres Mal nach unten, mit minus 1,6 Prozent. Gerade die letzten beiden schwachen Tage verstärkten die Abgabetendenz, unter hohen Volumina endete die Woche bereits wieder mit einem Minus von 8,76 Prozent zum Jahresauftakt.

Aber nicht nur der S&P 500 tendierte nach unten, auch andere Indizes gingen vor dem langen Wochenende in „Habachtstellung“.

Dow Jones, minus 0,72 Prozent auf 34.063 Punkte

S&P 500, minus 0,77 Prozent – 4346 Punkte

Nasdaq, minus 1,29 Prozent – 13.539 Punkte

Russell 2000, minus 0,91 Prozent – 2009 Punkte

Unser Leitindex DAX 40 kämpfte am Freitag sogar mit der Marke von 15.000 Punkten, schloss knapp darüber bei 15.041 Punkten, mit einem Minus von 1,5 Prozent.

Das US-Angstbarometer VIX notierte bei 28 Punkten, damit dürfte nicht so schnell Ruhe an den Märkten einkehren. Ungeachtet der aktuellen Gemengelage ist mehreres festzustellen:

Die Buy-the-Dip-Modus funktioniert aktuell nicht mehr so wie früher. Bewertungen treten wieder in den Vordergrund und deshalb korrigierten die hoch bewerteten Tech-Titel weiter. Abzulesen am Stand des technologielastigen Nasdaq: Minus 13,4 Prozent seit Jahresanfang und schon 2500 Punkte oder über 15 Prozent unter dem Allzeithoch.

Aber auch für den großen S&P 500 gilt: Es ist nicht mehr weit bis zu den Ausverkauftief vom 24. Januar.

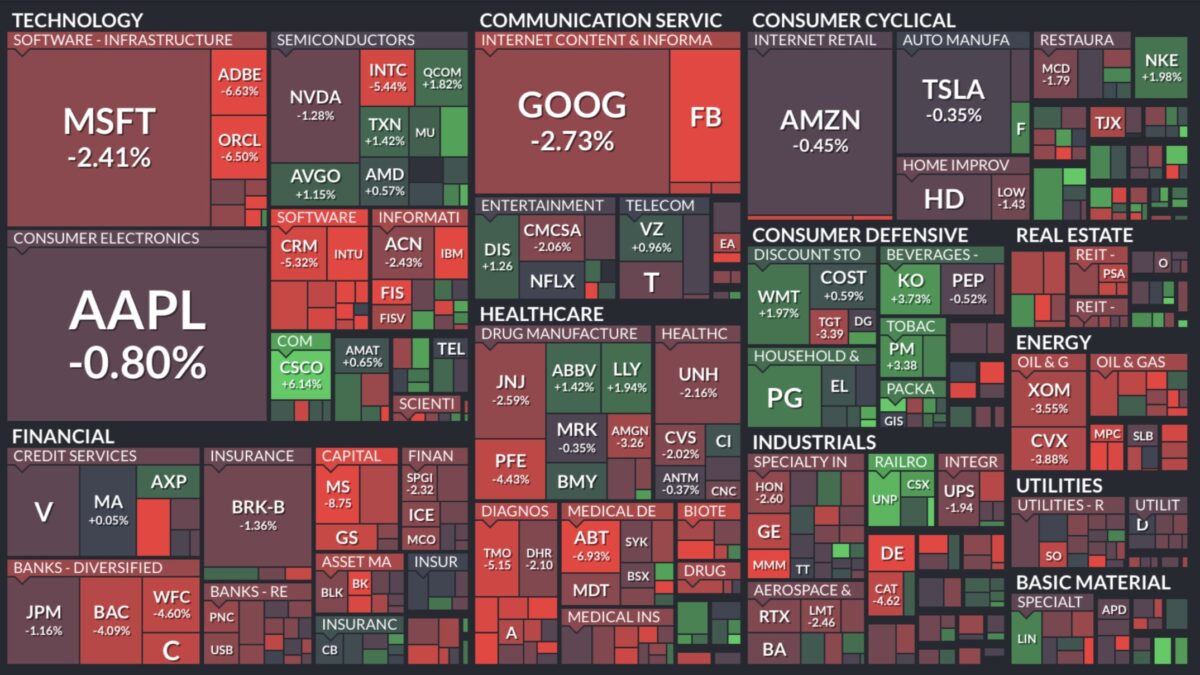

S&P 500: Tech wieder eine rote Woche

Es war lange absehbar: Wenn die großen Tech-Werte korrigieren, werden es auch die großen Indizes tun. Die Schautafel des S&P 500 in seiner Wochensicht zeigt es: Jetzt korrigieren auch die Big Five, oder FAANG, insbesondere Meta (Facebook) mit minus 6,1 Prozent und damit liegt man schon 39,06 Prozent unter dem Stand von zu Jahresanfang. Insgesamt Ausdruck der Rotation von Value zu Growth und der immer wiederkehrenden Rückkehr zum Mittelwert (Mean Reversion). Vergessen wir nicht: Der Nasdaq 100 ist im aktuellen Zyklus um über 1100 Prozent gestiegen, die Highflyer teilweise noch deutlich stärker.

Geschäftsmodelle hin oder her: Bei Marktkapitalisierungen im Billionen Dollar-Bereich sind Steigerungsraten von 50 Prozent und mehr nicht durchzuhalten – erst recht nicht bei einer Zinswende.

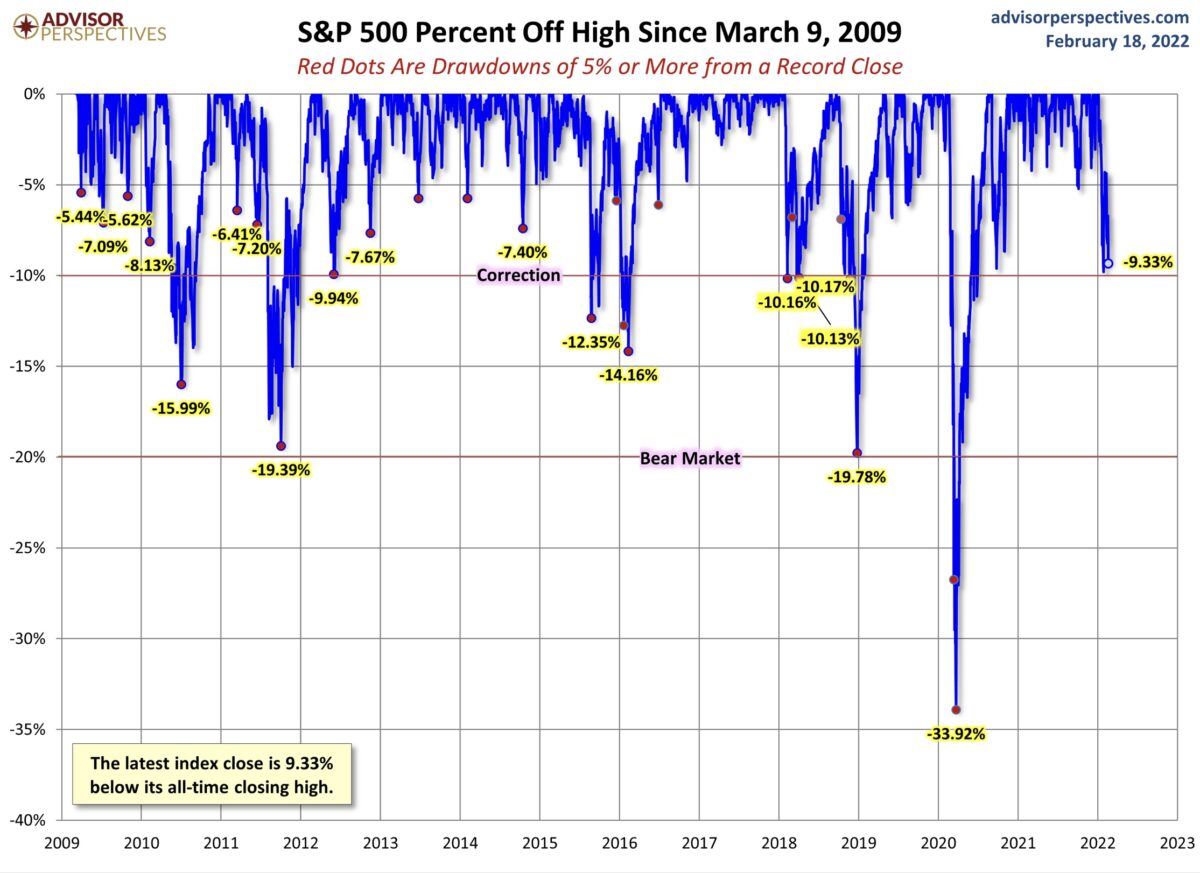

S&P 500: 9,3 Prozent unter All Time High

2021 war ein extrem schwankungsarmes Jahr, mit keiner einzigen Korrekturphase von minus zehn Prozent – den Jahren 2013, 2014 und 2017 ähnelnd. Aber jetzt kämpft man schon den zweiten Monat mit dem Eintritt in diesen Korrekturmodus.

Das Damoklesschwert – eine inverse Zinskurve

Börse hasst Unsicherheit und in den jetzigen Zeiten kommt es immer wieder zur Flucht in sichere Häfen – so in Gold, aber auch in die 10-jährige US-Staatsanleihe. Von den Höhen über 2,06 Prozent ging es zu Wochenschluss abwärts mit der Rendite auf 1,92 Prozent. Was bei einer Rendite der 2-Jährigen mit 1,47 Prozent Ungemach hervorruft.

Bereits in verschiedenen Grafiken gezeigt: Eine inverse Zinskurve ist ein überragend deutlicher Indikator für das baldige Auftreten einer Rezession. Die Federal Reserve wird sicher ein Auge bei ihren Zinsanhebungen auf diese Entwicklung haben. Hinzu kommt der Anstieg bei den Hypothekenzinsen in den USA von 2,98 auf 4,05 Prozent binnen sieben Wochen, wie es Hannes Zipfel in seinem Artikel vom Samstag anschaulich dargestellt hat. Die weitere große Gefahr für Konsum und Konjunktur in den USA. Der gestiegene Wert der US-Immobilien war jahrelang eine Finanzierungsquelle der Amerikaner, für ein Leben auf Pump.

Bidens Kampf um niedrigere Ölpreise

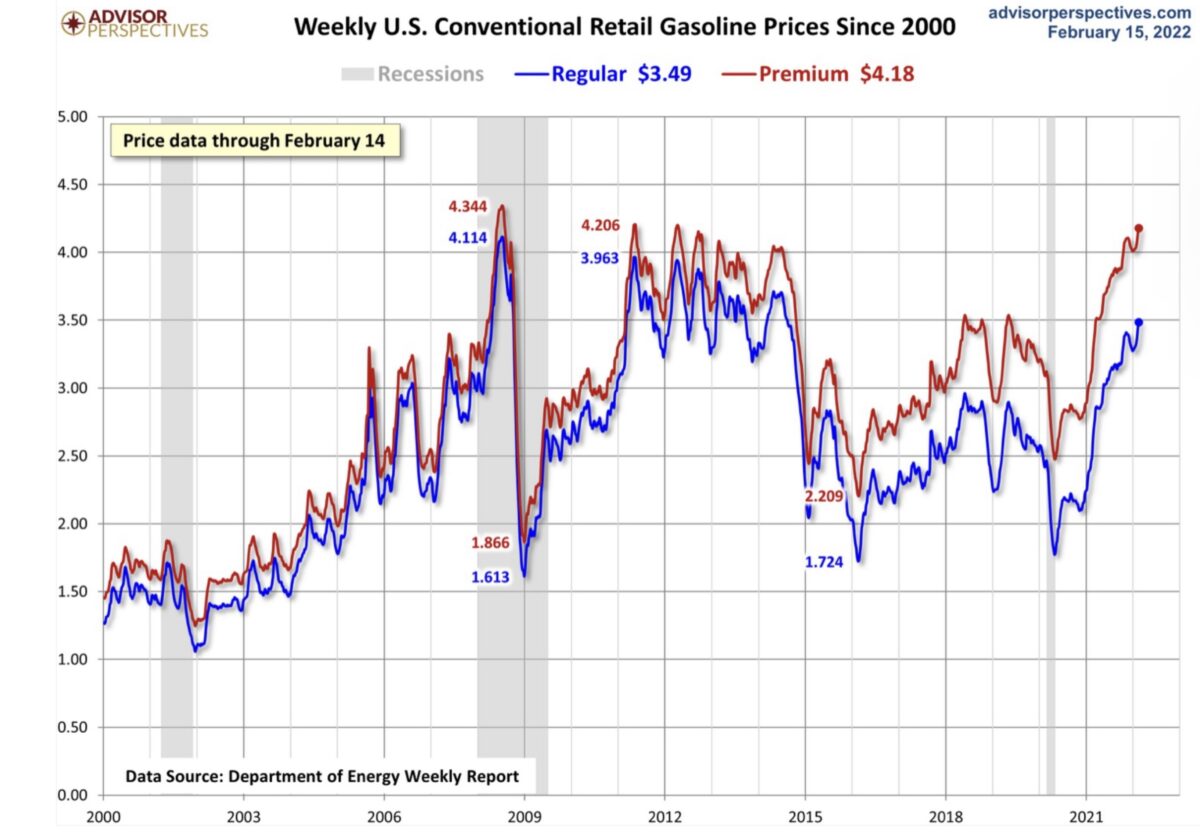

Was die jetzige militärische Situation selbst für die weit entfernten USA gefährlich macht, ist der Einfluss auf die Energie- und speziell die Ölpreise. Der US-Präsident weiß nach seinen Dekaden im Getriebe der US-Politik, welchen Einfluss hohe Benzinpreise auf das Wählerverhalten in den USA haben.

Ist man deshalb sogar bereit in Iran-Verhandlungen Zugeständnisse zu machen, denn von den OPEC-plus-Staaten kann vermutlich nur Saudi-Arabien als einziges Land die Ölförderung rasch anheben? Bidens Zustimmungswerte befinden sich im Keller und die US-Benzinpreise sind wieder am Steigen. Hier der langfristige Chart.

Nur ein kleines Häkchen, die Freigabe der strategischen Ölreserven durch Joe Biden, um die Benzinpreise nach unten zu bringen. Diese sind in der letzten Woche weiter gestiegen, auf das höchste Niveau seit 2012:

In Kalifornien lagen die Preise sogar schon über fünf Dollar/Gallone, ein absoluter Zustimmungskiller für einen US-Präsidenten für den Zwischenwahlen anstehen.

US-Geldpolitik: Wie zumeist, „Behind the Curve“

Es wurde schon oft angesprochen: Die US-Notenbank hat den Zeitpunkt versäumt, die Zinsen anzuheben, um eine überschießende Inflation abzumildern. Man reagiert auf Marktereignisse, fasst Beschlüsse, während der Markt sich vielleicht schon mit anderen Problemfeldern beschäftigt. So liegen die kurzfristigen US-Zinsen bereits auf einem Niveau, welches die Zentralbank erst am Ende des Jahres erreichen kann. Dabei hat es noch keinen einzigen Zinsschritt gegeben.

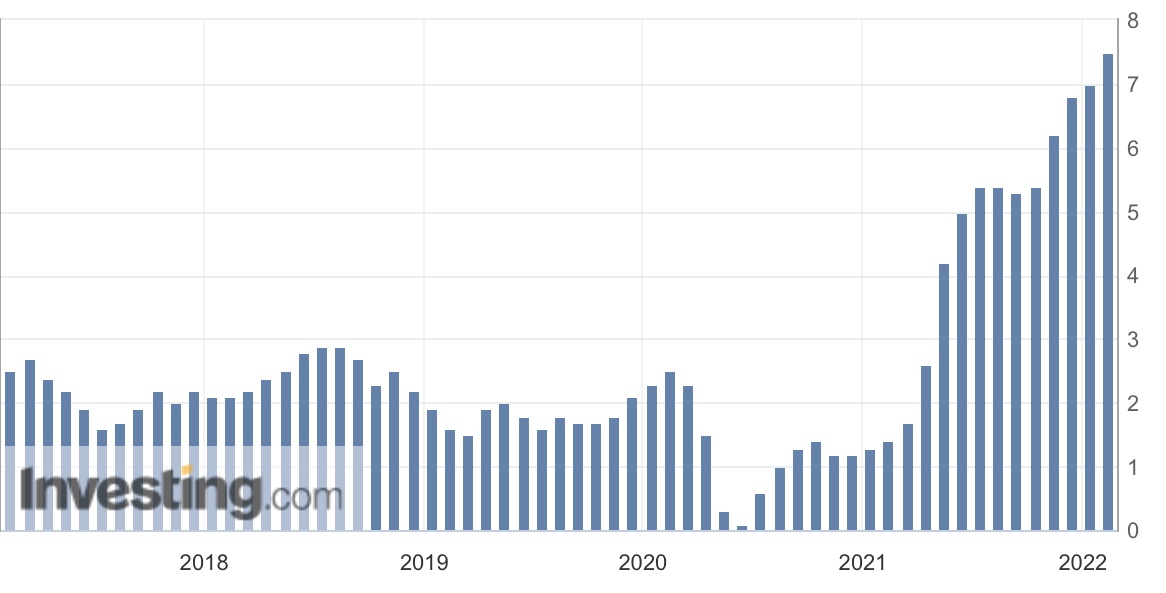

Die Inflation ist gekommen, um zu bleiben, sie dürfte aber ihren Höhepunkt überschritten haben, dafür sorgt schon der Basisvergleich in Relation zum Vorjahr. Die Fed muss reagieren, die Preise sind auf breiter Front gestiegen, so wie der so bedeutsame Benzinpreis, Häuser werden unerschwinglich und Präsident Biden macht Druck auf die Fed.

Aber bei genauer Betrachtung könnte man auch schon zu dem Schluss kommen: Der Höhepunkt der Inflation war im Oktober, zumindest auf Monatssicht, so suggerieren es die monatlichen Preisveränderungen beim CPI. Der Zuwachs:

0,9 Prozent im Oktober

0,7 Prozent im November

0,6 Prozent im Dezember

0,6 Prozent im Januar

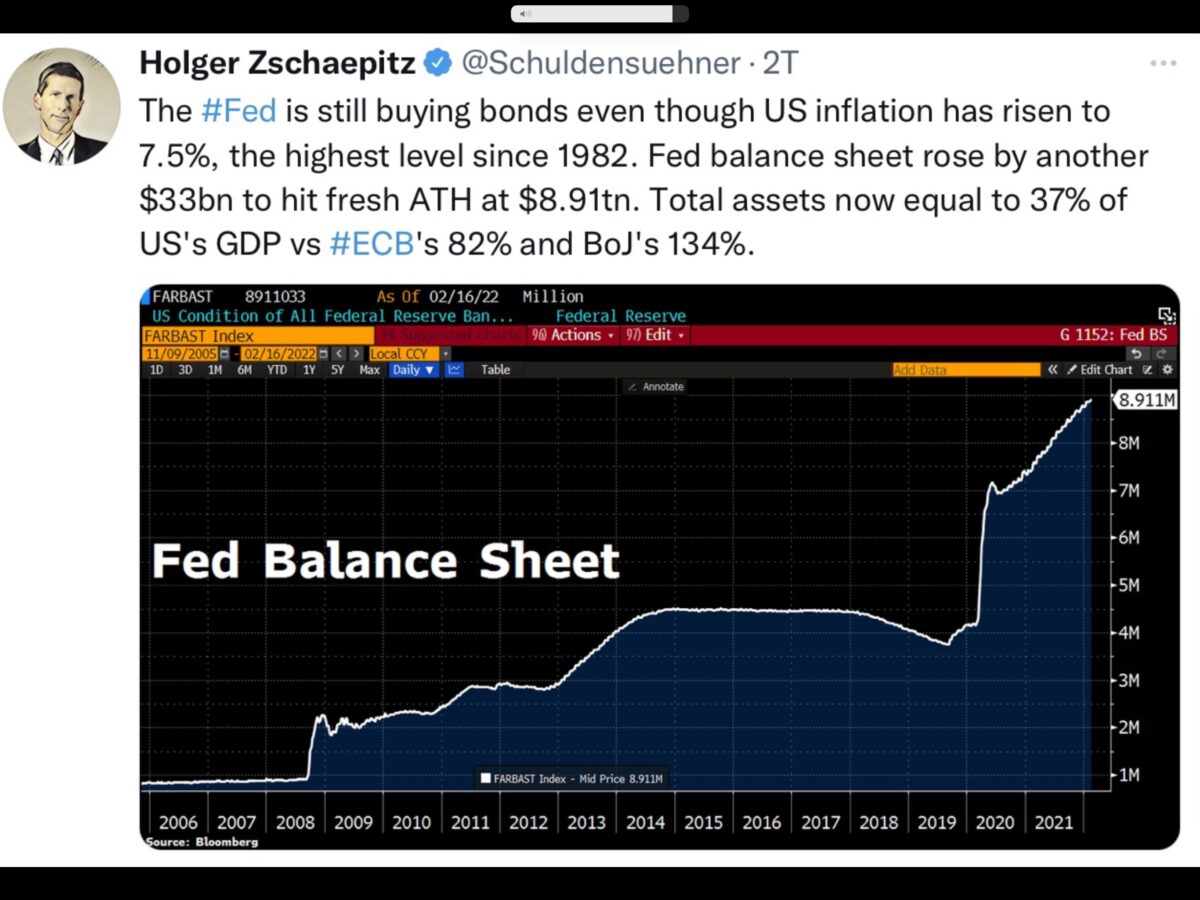

Die Kapitalmärkte werden sich schnell auf Veränderungen im wirtschaftlichen Umfeld einstellen, auch wenn die US-Wirtschaft gerade noch brummt. Bevor sich die Federal Reserve bewegt, haben Indizes wie S&P 500 und Nasdaq schon reagiert, die Finanzierungsbedingungen in den USA verschärft, wie es der Anstieg der Hypothekenzinsen eindrucksvoll aufzeigt. Schlimmer noch: Trotz der unabdingbaren baldigen Leitzinsanhebungen hat die Fed gerade noch weitere Anleihekäufe getätigt, ihre Bilanz weiter ausgeweitet.

Was wird das wohl werden, sollte sich die US-Wirtschaft im Herbst vor den Midterm Elections abkühlen? Wird man dann bereits wieder eine Zinspause einlegen (müssen)?

Ergo: Die Zinsen werden im März und den weiteren Monaten zweifelsohne angehoben werden, aber ob es 2022 vier oder sieben Zinsschritte geben wird, ist reine Spekulation. Die Fed wird politisch und „data driven“ reagieren und stark auf den Wirtschaftsaufschwung achten. Wie schnell sich die Lage ändern kann, haben wir erst in der letzten Woche gesehen. Erst wurde ein 50-Basispunkte-Schritt mit hoher Wahrscheinlichkeit eingepreist, bis es zur Eskalation im Ukrainekonflikt kam. Was wird geschehen, sollte sich die Zinskurve weiter abflachen? Daher bleibt schlussendlich die Erkenntnis: Egal was die US-Notenbank beschließen wird, sie bleibt den Märkten gegenüber „Behind the Curve“, eine Getriebene derselben.

Fazit

Politische Börsen haben kurze Beine, heißt es. Auch unabhängig von der sich stetig auftürmenden Kriegsgefahr? Gegenwärtig ist es im absoluten Interesse von Wladimir Putin die Unsicherheit lange hochzuhalten, denn jede Woche ohne Einigung im Ukraine-Konflikt hält die Energie- und Rohstoffpreise oben und spült viel Geld in Russlands Staatskassen – und auch in die des Regierungschefs mit seinen großen Anteilen an Russlands Energiekonzernen.

Aber jede Woche mit hohen Energiepreise hält die Inflationsraten oben und verstärkt die Notwendigkeit der monetären Bremse für zahlreiche Notenbanken. Speziell für die Federal Reserve in den USA, die zweifelsohne zu spät dran ist mit der notwendigen Korrektur der ultralaxen Geldpolitik und daher Gefahr läuft in einer sich abschwächenden Konjunktur die allgemeinen Finanzierungsbedingungen möglicherweise zu heftig zu straffen.

Was bedeutet dies für diese Woche für S&P 500 und Nasdaq? Zunächst richten sich alle Augen weiterhin auf den Ukraine-Konflikt mit all seinen möglichen Folgen – humanitär und energiepolitisch. Der Westen scheint geeint, aber was bedeuten Sanktionen gegenüber dem rohstoffreichsten Land der Welt, wenn sich dessen Führer in die Enge gedrängt fühlt?

Die zweite Imponderabilie ist die Geldpolitik der US-Notenbank, die sich verstärkt an der gegenwärtigen Datenlage orientieren wird. Vor der entscheidenden Sitzung am 16. März gibt es noch den großen Arbeitsmarktbericht am 4. März sowie die Daten zu den neuesten Verbraucherpreisen (10. März). Und damit zur sehr wesentlichen Entscheidungsfrage. Wo ist Peak Inflation?

Übergeordnet bleibt der Trend erhalten, durch die Wende in der Geldpolitik, die Rotation von Growth zu Value, die Wiederauferstehung der Rohstoffe. Große Trendwechsel sind nicht nach wenigen Monaten zu Ende. Kurzfristig kann man keine Prognose wagen – ein Mann und seine Entscheidungen haben wesentlichen Einfluss auf die Kursentwicklung von S&P 500 udn Nasdaq – in beide Richtungen.

Etwas, was man in der großen Wirtschaftsnation USA sicher nicht hören möchte, nachdem der vorletzte US-Präsident Russland einst als Regionalmacht quantifiziert hatte.

Kommentare lesen und schreiben, hier klicken