Der Leitindex S&P 500 und die Aktienmärkte hatten in der letzten Woche allerhand zu verdauen: Der gewaltige Anstieg bei der Inflation der Verbraucherpreise in den USA (6,2 Prozent), auch bei den globalen Produzentenpreisen sowie den Einbruch des US-Verbrauchervertrauens auf ein 10-Jahrestief. Die Reaktion der Märkte war aber extrem robust, man folgt fast schon idealtypisch dem saisonalen Muster, welches eine Phase der Korrektur bis Thanksgiving nahelegt.

Die Woche mit dem 65. Allzeithoch beim S&P 500

Angesichts der vielen Schreckensmeldungen war es eine erstaunlich stabile Woche. Am Freitag berappelten sich die Indizes vor dem Wochenende mit einem Plus beim Dow Jones von 0,5 Prozent auf 36.100 Punkte, beim Nasdaq mit einem Aufschlag von 1,0 Prozent, beim Russell 2000 mit 0,11 Prozent und beim Leitindex S&P 500 mit plus 0,72 Prozent, der damit die Korrekturwoche mit nur einem kleinen Minus zu seinem letzten ATH abschloss.

Im Halbjahres-Chart sehr schön erkennbar: die Korrektur der am 14. Oktober gestarteten fulminanten Herbstrally. Bis zur achtmaligen Auffanglinie des Jahres, dem 50-Tage-Durchschnitt, wäre noch ein wenig Raum nach unten.

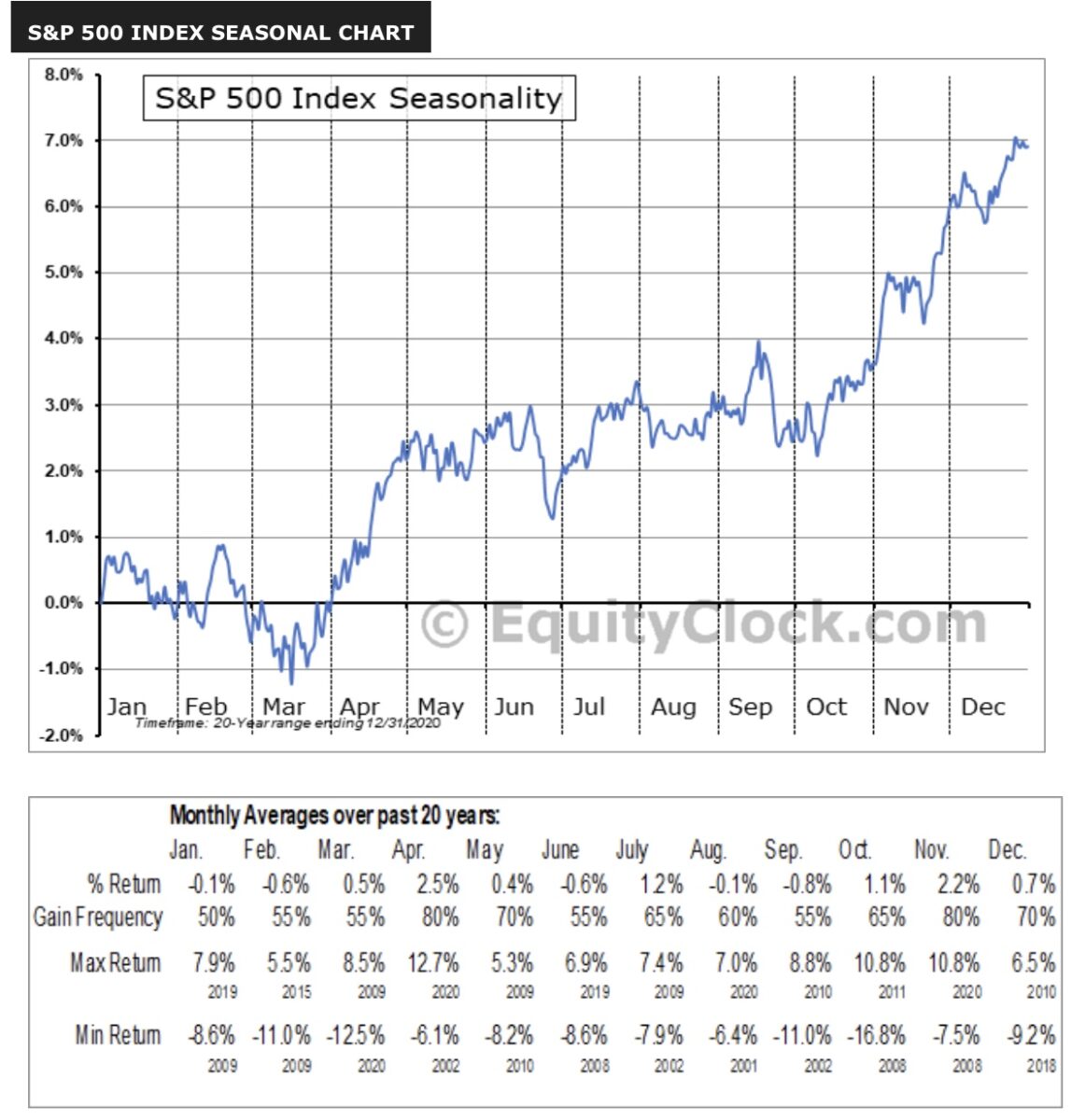

Was die Investoren aus langjährigen Erfahrungen zuversichtlich, ja euphorisch werden lässt, ist die Erwartung eines zumindestens versöhnlichen Jahresabschlusses. Jeder Geldverwalter kennt die Saisonalitäts-Charts für den S&P 500, die auch für unseren Dax kaum anders aussehen:

Dies gilt in besonderem Maße, wenn das Börsenjahr in den ersten zehn Monaten des Jahres so gut gelaufen ist.

Hierzu haben die Amerikaner wie so oft Statistiken, sogar 150 Jahre zurückgerechnet:

- In 38 Jahren, in denen der Aktienmarkt von Januar bis Oktober um 0 – 10 Prozent zulegen konnte, war die Häufigkeit steigender Kurse 60,5 Prozent – der anschließende Zuwachs bei 2,0 Prozent.

- In den 37 Jahren, in denen der Aktienmarkt von Januar bis Oktober um 10 -20 Prozent zugelegt hatte, lag die Häufigkeit von Kurssteigerungen bis zum Jahresende bei 75,7 Prozent – der erzielte Zuwachs bei 3,1 Prozent.

- In den 34 Jahren, in dem der Markt über 20 Prozent angestiegen ist, ging es sogar in 91,2 Prozent der Jahre weiter aufwärts – dabei sogar um 5,3 Prozent.

Das war natürlich die Vergangenheit, aber welcher Geldverwalter ignoriert eine solche Wahrscheinlichkeit?

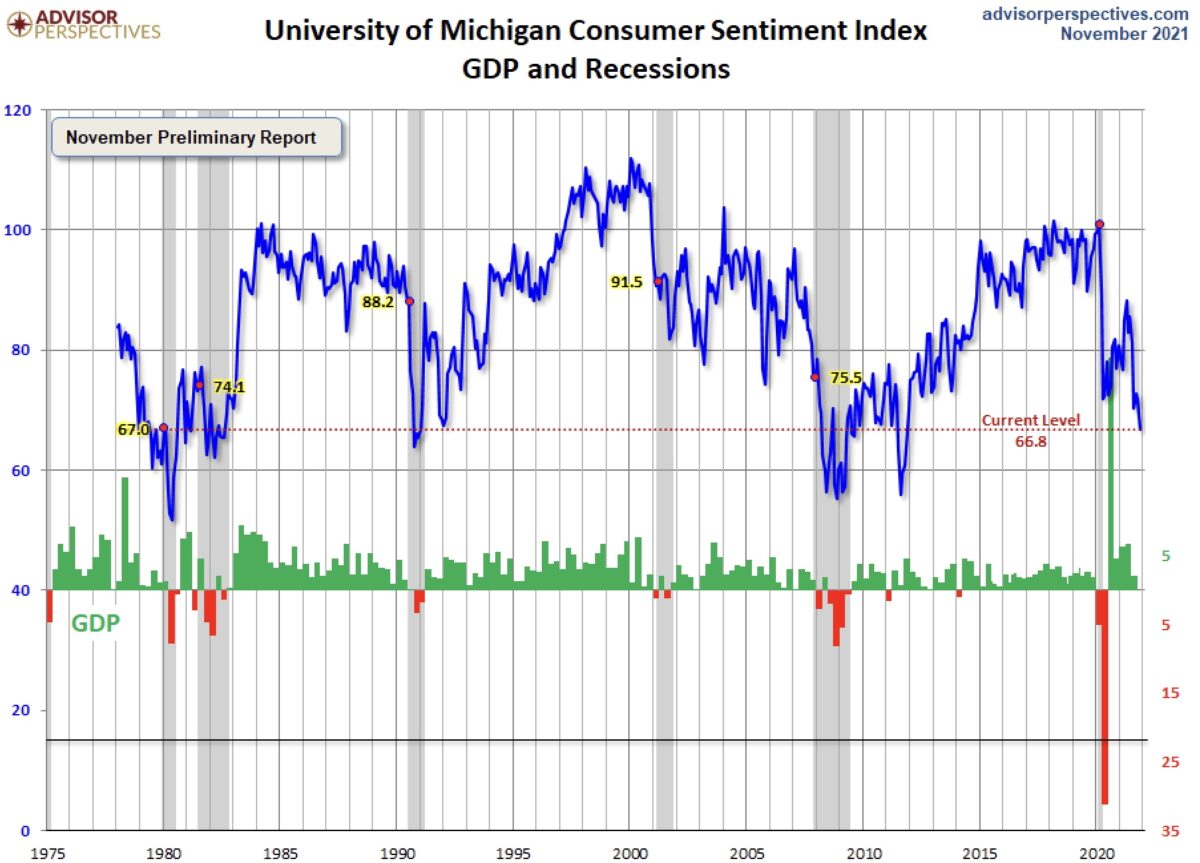

Das Damoklesschwert in den USA – einbrechendes Verbrauchervertrauen

Die aktuelle Ausgabe des Index der Uni Michigan vom November 2021 – es ist nicht mehr weit bis zum Rezessionsniveau.

Der Rückgang des Verbrauchervertrauens auf 66,8 Punkte bei gleichzeitig hohem Inflationsdruck, könnte eigentlich mittelfristig nur Folgendes bedeuten: Der US-Verbraucher wird seinen Gürtel enger schnallen (müssen), weil es nicht sein kann, dass ein stark überschuldetes Volk Inflationsraten von fünf oder sechs Prozent über ein ganzes Jahr tolerieren kann, ohne den Konsum zu reduzieren. Bisher konnte man noch von den Helikopterschecks und der im Herbst ausgelaufenen opulenten Arbeitslosenhilfe zehren.

Der US-Konsum wäre mit seinem Volumen von 16 Billionen Dollar die zweitgrößte Volkswirtschaft der Welt und wenn dieser nachgibt, wird die Nachfrage weltweit nachgeben. Allein aus diesem Grund bin ich der Meinung, dass die Inflation in den USA nicht mehr viele Monate auf diesem hohen Niveau bleiben kann, weil ganz einfach der Inflationsdruck die Budgets der Verbraucher reduziert. Insbesondere im Lande der 40 Millionen Lebensmittelmarkenempfänger.

Wenn sich die Inflationslage nicht bald bessert, könnten die Konjunkturoptimisten für 2022 eine böse Überraschung erleben (- und damit viellecht auch der S&P 500 und die Aktienmärkte!).

Dies ergab sich auch aus dem Begleittext zur Ausgabe durch den Chefökonomen des Surveys of Consumers der Uni Michigan, Richard Curtin (Auszüge):

„Jeder vierte Verbraucher gab im November einen inflationären Rückgang seines Lebensstandards an. Die Hälfte aller Familien rechnet mit sinkenden Realeinkommen im nächsten Jahr. Steigende Preise für Eigenheime, Fahrzeuge und Gebrauchsgüter wurden häufiger als je zuvor seit mehr als einem halben Jahrhundert gemeldet.“

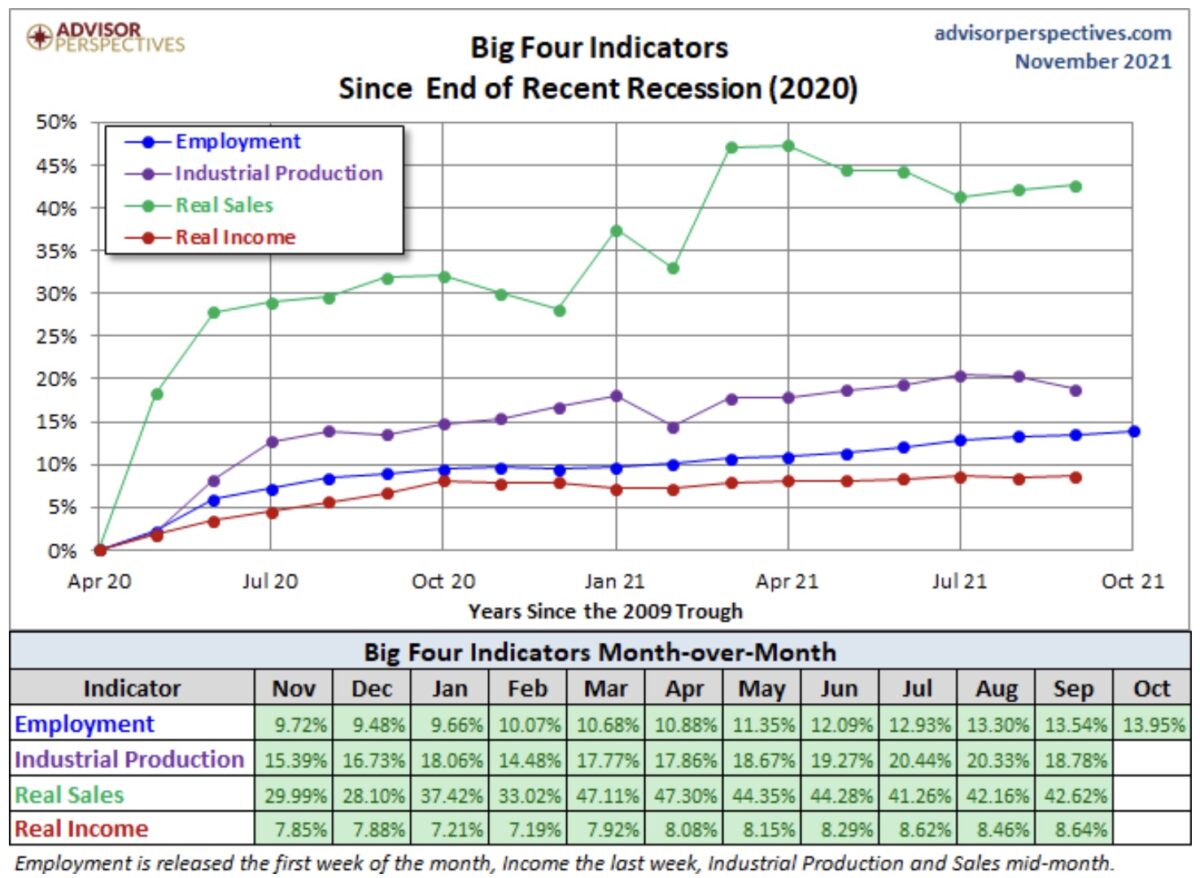

Sollte der Konsum einbrechen, wäre es vorbei mit dem Aufschwung. Hier noch einmal die Übersicht über Retail Sales, die 2020/21 der große Treiber für die US-Konjunktur aus dem Coronatief waren:

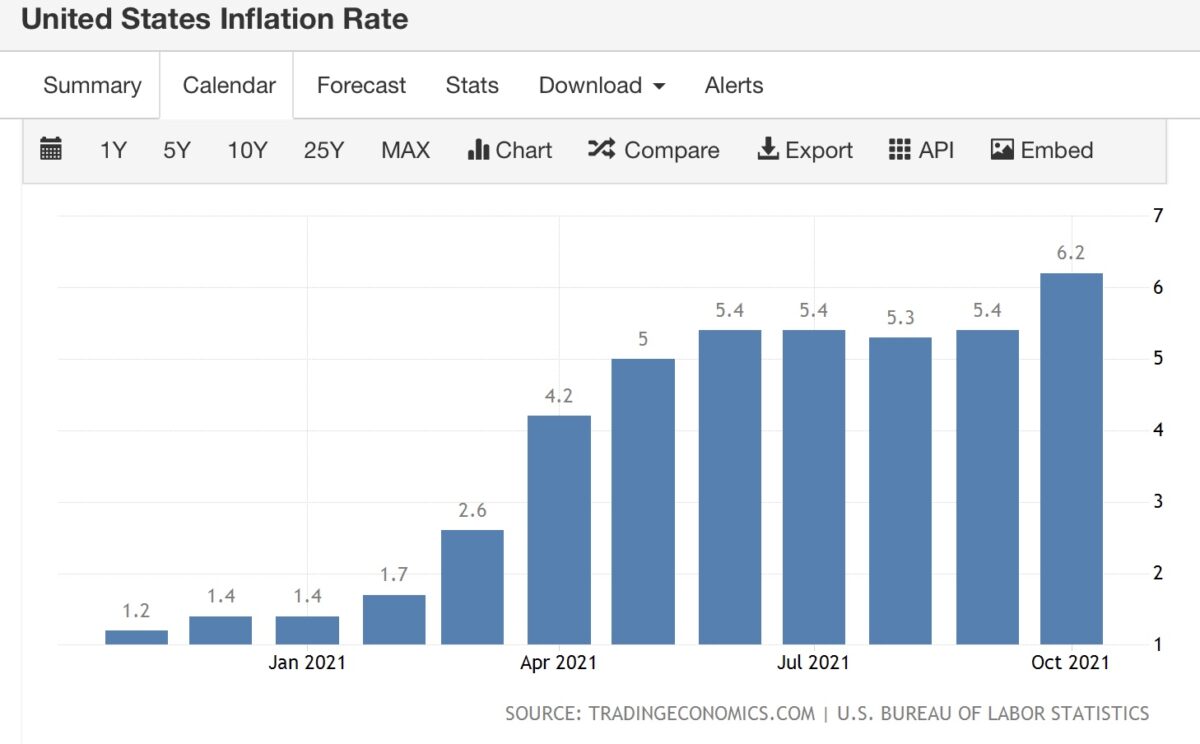

US-Inflation und der Basiseffekt

Es ist sicherlich richtig, dass vor einem Jahr die US-Inflation ein längeres Tief ausbildete, das Herbsttief (mit 1,2 Prozent) fiel mit dem Tief des Ölpreises vom 30. Oktober 2021 mit 36 Dollar zusammen. Aber es dauerte noch bis zum März 2021, bis die Inflation in den USA zu galoppieren begann:

Aber der Basiseffekt war am größten im April/Mai diesen Jahres, als die Inflation im großen Lockdown des Jahres 2020 fast auf null Prozent gefallen war. Die Grafik liefert für mich einen Hinweis, ab wann es spätestens zu einer Umkehr der Inflationsspitze kommen wird.

Nach Energie, jetzt die Mietkosten

War bisher Energie der große Treiber für die Inflation, beispielsweise erkennbar an der maximalen Differenz für Cruide Oil zwischen 36 Dollar (Oktober 2020) und max. 85 Dollar (Oktober 2021) – eine Schere, die sich derzeit deutlich zu schließen scheint -, sind es jetzt die Kosten für Miete, die zu galoppieren beginnen.

Housing ist als Unterkomponente im Consumer Price Index CPI mit 41 Prozent gewichtet (darin enthalten auch Energiekosten):

Worauf blickt die Börse?

Natürlich blickt der S&P 500 und die Aktienmärkte nicht auf die nächsten drei Monate, sondern bereits auf den Sommer 2022. Und da glaubt man in den Handelssälen, dass Lieferengpässe und Preissteigerungen der Vergangenheit angehören oder zumindest ihren Schrecken verloren haben.

Dabei sind die aktuelle Anstiege der Preise mehr als erschreckend: Ob die Verbraucherpreise (6,2% USA, 4,5% in Deutschland, 4,1% für die Eurozone) oder die Produzentenpreise mit 8,6 Prozent (USA), 13,5 Prozent (China) und bis zu 16 Prozent für die Eurozone.

Und jetzt schlagen auch noch die steigenden Mieten und die kletternden Löhne mächtig ins Kontor. Dies alles dürfte eigentlich nicht mehr viele Monate so andauern, bis Wirtschaft und Börse heftig in Mitleidenschaft gezogen werden.

Aber die Divergenz zwischen aktueller Wirtschaft und Börse ist stets von einem Effekt geprägt, der Vielen Stirnrunzeln verursacht!

BioNTech, ein Beispiel für den Antizipationseffekt

Was gab es in diesem Jahr nicht für Unternehmensergebnisse für den neuen Highflyer im Pharmamarkt aus Deutschland: 7,1 Milliarden Euro Gewinn nach den ersten drei Quartalen, ein weiterer Milliardengewinn für Q4 ist fast schon garantiert. Für 2022 liegen schon feste Aufträge in Höhe von 29 Milliarden Euro oder 1,7 Milliarden Impfdosen vor. Der US-Partner Pfizer spricht von vier Milliarden Dosen im nächsten Jahr, es gäbe laufend Gespräche mit anderen Regierungen.

Das Unternehmen aus Mainz wird am Markt aktuell mit 50 Milliarden Euro bewertet, dies ergibt aufgrund der Unternehmensergebnisse 2021 ein KGV von fünf!

Aber was passiert an der Börse? Der Kurs der Aktie hat sich von dem Spekulationshoch von 396 Euro im August halbiert und läuft seit Wochen trotz neuer guter Nachrichten an der 200 Euro-Marke entlang. Investoren sind anscheinend der Ansicht: In einem Jahr ist die große Impfstoffstory zumindest in den Industrieländern zu Ende, die Masse der Menschen sind dann geimpft oder gar „geboostert“. Das große Geschäft ist dann für BioNTech vorbei, auch angesichts der Konkurrenz durch andere Hersteller. Die vielen Projekte BioNTechs auf dem Gebiet der Krebsforschung sind derzeit noch zu vage.

Wäre typisch für die Börse. Die aktuellen Gewinnmilliarden zählen nicht mehr, es ist die Phantasie, wie bei vielen Neulingen am US-Markt (US-Firmen Rivian, Lucid), die höher als BioNTech bewertet werden, obwohl sie noch lange keine kursadäquaten Gewinne abwerfen werden.

Wenn das Ganze aber nicht so eintrifft, sich neue Entwicklungen ergeben, wird gnadenlos ein- oder ausgepreist, wie man bei vielen Highflyer-Aktien in letzter Zeit erleben konnte.

Fazit

Die Anleger an den Börsen vertrauen auf die Saisonalität und glauben an einen Rückgang der Inflation in den nächsten Quartalen, zumindest in den Bereich von drei Prozent plus. In diesem Bereich haben Aktien historisch immer noch gut performt. Zusätzlich ist das Vertrauen in die Notenbanken noch nicht endgültig zerschossen, die Realrenditen am Markt befinden sich nach den letzten Inflationsdaten erst recht jenseits von Gut und Böse.

Aber das ganz große Thema und die Sichtweise der Börsen ist derzeit (noch): Wir haben aktuell ein Angebots- und kein Nachfrageproblem. Der Konjunkturaufschwung ist auf das nächste Jahr verschoben: Aufgeschoben ist nicht aufgehoben.

Das dürfte zumindest in Deutschland für den Automobilsektor gelten. Das Alter der im Jahre 2021 zugelassenen 48,25 Millionen Pkw hierzulande, hat einen neuen Rekord von 9,8 Jahren erreicht. Die Lieferprobleme bei Halbleitern führen zu Produktionsausfällen, aber damit wohl eher zu einem Nachfragestau.

Aber das betrifft das Jahr 2022, in dem es den großen Kontrapunkt für de S&P 500 und die Börsen ingesamt gibt – den abebbenden monetären Faktor. Aber das verdrängen Investoren derzeit, getrieben von dem Gedanken die Ernte des Aktienjahres einfahren zu wollen.

Kommentare lesen und schreiben, hier klicken