Warum hält sich der große Weltleitindex S&P 500 seit Wochen auf diesem hohen Niveau bei rund 4150 Punkten? Es gibt zweifelsohne jede Menge negativer Meldungen, die eine Korrektur nicht nur beim heiß gelaufenen Nasdaq 100 immer wahrscheinlicher machen: Ob die dahinschwelende Bankenkrise oder der Wiederanstieg der Kapitalmarkt-Zinsen und damit einhergehend eine weitere Verschiebung des Beginns der Zinssenkungsphase.

Die extreme Fokussierung der Anleger auf zehn schwergewichtete Tech-Aktien, deren Bewertung bereits in korrekturbedürftige Höhen gestiegen ist und nicht zuletzt die vom Markt ignorierten Gefahren, die sich aus einem zumindest temporären Zahlungsausfall der USA durch die politisch bedingten Querelen um die Anhebung der Schuldenobergrenze ergeben können.

Aber was sind dann die Gründe für dieses seltsame Patt an den Märkten, was sind die Stützungsfaktoren die – abseits der immer wieder auftretenden Eindeckungen von spekulativen Short-Positionen, sei es es nur zur Depotabsicherung oder aus fundamentaler Gründen – den S&P 500 seit Wochen in einer Schiebezone halten?

Ständig lauern Investoren auf die Zeichen für ein Auftreten der schon seit einem Jahr angekündigten und am besten prognostizierten Rezession aller Zeiten. Ob durch den Sammelindex aller Frühindikatoren LEI durch das Conference Board oder den inversen Zinskurven. Was also hält den großen Index oben?

S&P 500: Die unheimliche Hausse im Dienstleistungsbereich

Es ist ein weltweites Phänomen, aber mit besonderer Ausprägung in den USA: Durch die vielen Corona-Stützungsmaßnahmen der Regierungen sowie der Notenbanken bauten sich bei den Konsumenten hohen Cash-Positionen auf, die man während der langen Monate der Pandemie-Einschränkungen nicht ausgeben konnte. Aber seit einem Jahr wurden diese Beschränkungen des öffentlichen Lebens komplett zurückgefahren, zuletzt auch in China.

Mit der Folge, dass sich in der Dienstleistungsbranche eine Art Goldgräberstimmung breitgemacht hat. Egal was die Unternehmen verlangen, wie hoch sie die Preise auch angehoben haben, sei es in punkto Flugreisen, Hotel-Aufenthalten, Restaurantbesuchen oder sonstigen Dienstleistungen: die Bürger wollen wieder etwas erleben und sind nach wie vor bereit, dafür sehr viel Geld auf den Tisch zu legen. Nahezu in allen Ländern brummt der Dienstleistungssektor, während die Industrie fast überall in einer Rezession steckt, besonders in Industrieländern wie Deutschland oder Südkorea.

Dieses Auseinanderklaffen ist in den USA aber von großer Bedeutung, denn das Bruttoinlandsprodukt wird in den USA zu fast 80 Prozent durch den Dienstleistungsbereich geprägt. Das Verarbeitende Gewerbe liegt hingegen deutlich unter 20 Prozent.

Das ist aus meiner Sicht der Grund, warum die USA, trotz aller Unkenrufe, immer noch nicht in eine rezessive Phase gerutscht sind. Die Konjunkturindikatoren des S&P Global PMI für den Monat Mai haben dies gestern klar aufgezeigt:

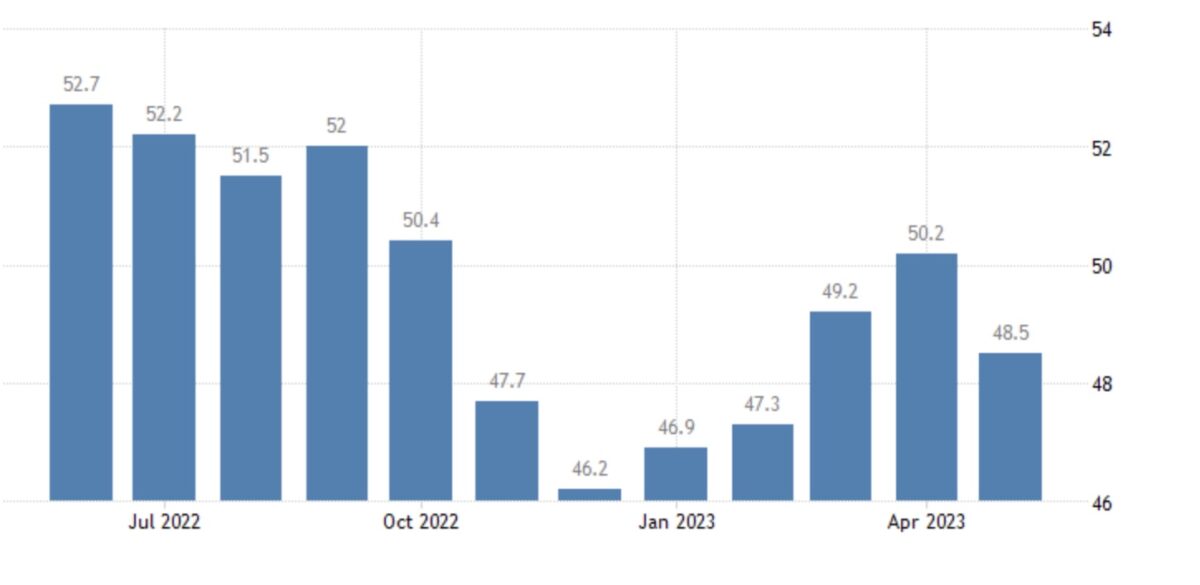

Die Industrie fiel nach ihrem kurzen Aufstieg in die Wachstumszone mit 48,5 Punkten im Mai wieder in den Schrumpfungsbereich:

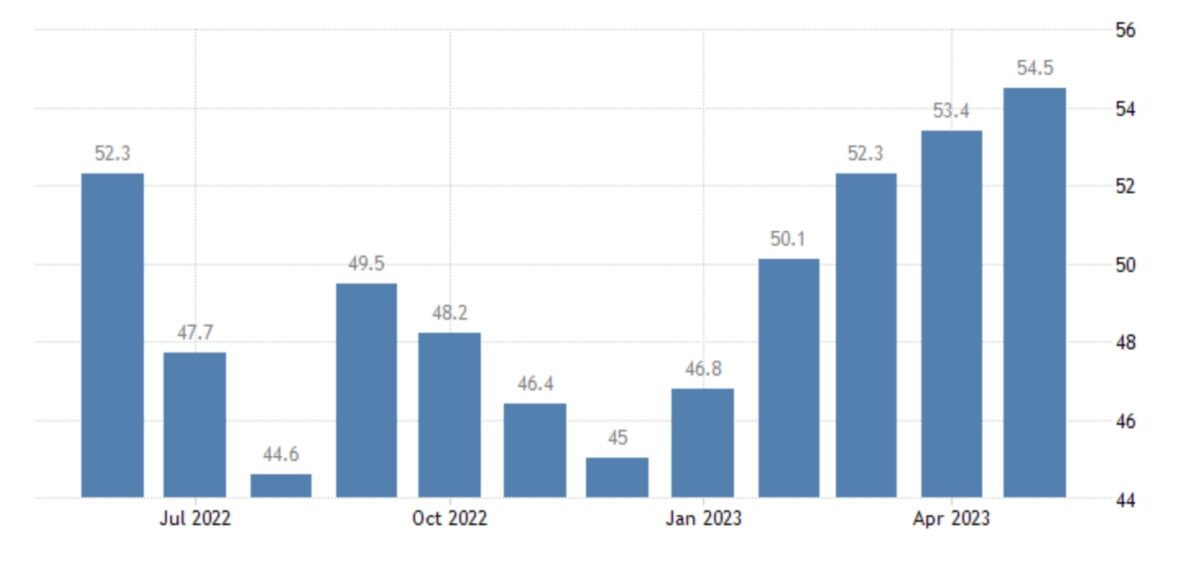

Der Dienstleistungssektor zeigt nach wie vor keine Ermüdung, ganz im Gegenteil. Er kletterte aus seinem Expansionsbereich des Vormonats sogar noch weiter auf 55,1 Punkte. Auf seinen höchsten Stand seit gut einem Jahr:

Das bedeutet in der Gesamtschau des Index einen Indexstand von 54,5 Punkten, nach 53,4 Zählern im April:

Ergo: Trotz aller Bedenken aus vielen Analysehäusern stellt sich damit doch die Frage, wie bei Indexständen von 55 und 54 Punkten (Gesamt und Service), weit über der Wachstumsschwelle, die US-Wirtschaft zeitnah in eine Rezession rutschen soll, bei einem derart starken Gewicht des Dienstleistungssektors.

Ein weiterer Faktor, warum der S&P 500 bisher nicht korrigiert, ist die US-Berichtssaison.

S&P 500 und die ablaufende Berichtssaison

Nachdem fast alle Unternehmen im S&P 500 ihre Berichte für das erste Quartal abgegeben haben, könnte das vorläufige Fazit lauten: Nicht berauschend, aber besser als befürchtet.

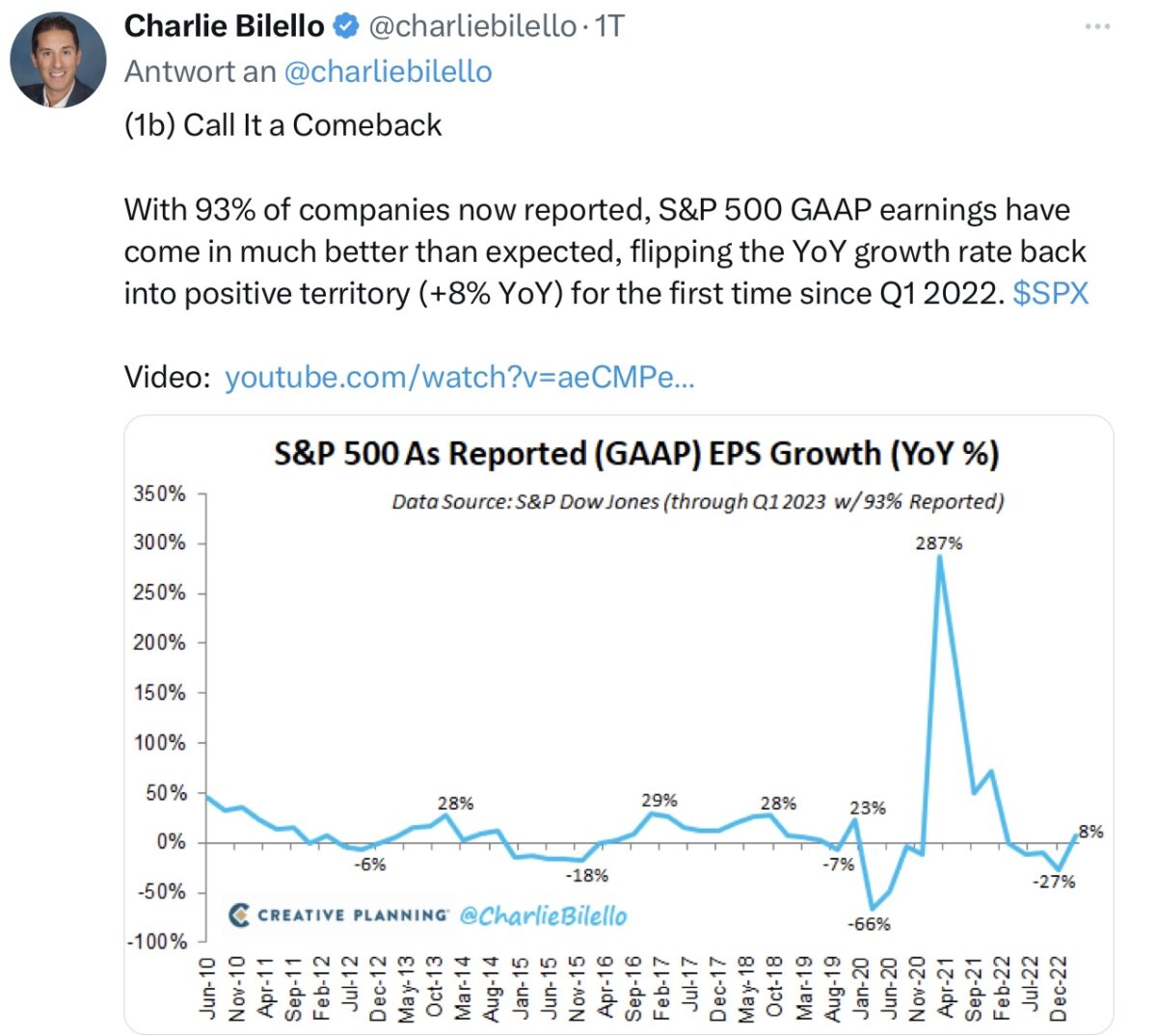

Für Q1 des Jahres konnten die Unternehmensergebnisse um etwa 75 Prozent übertroffen werden, auch wenn hier die oder andere saftige vorherige Abstufung dafür verantwortlich gewesen ist. Aber wie im Tweet von Charlie Bilello ersichtlich ist, gibt es auch hier eine etwas seltsame Entwicklung. Die Gewinne sind zum ersten Mal seit 2022 wieder gestiegen. Passt eigentlich auch nicht in das Bild einer durch Zinsanhebungen taumelnden US-Wirtschaft:

Das große Rätselraten um die US-Konjunktur geht also weiter. Selbst das Vertrauen auf dem Häusermarkt ist wieder in die Höhe geklettert. Die Tech-Unternehmen sind zwar überteuert, aber was ist, wenn 490 Werte im S&P 500 sich zu erholen beginnen, weil deren KGV nämlich unter dem langjährigen Durchschnitt liegt? Also dann, wenn das Wunder einer nur milden Rezession einträte.

Der Nebenwerte-Index Russel 2000 probt einstweiligen schon einmal die Stabilisation. Er holt sich von seinen Tiefständen im Frühjahr. Kommt es jetzt zu einer Rotation bei den US-Aktien, von denen es schließlich 5000 gibt und nicht nur das Dutzend BigTech-Titel um Apple und Co?

Fazit

Die Gesamtlage der US-Wirtschaft ist zweifelsohne ein großes Rätsel: Wie kann es trotz der größten und schnellsten Zinsanhebung in der Nachkriegsgeschichte der USA so stabile Aktienmärkte geben? Anscheinend neutralisieren sich immer wieder die belastenden und entlastenden Faktoren aus der Wirtschaft.

Zuletzt wurde von den Bären als Argument für fallende Notierungen des S&P 500 und anderer US-Indizes eine weitere Verschiebung der Phase der Zinssenkungen herangeführt (ins Jahr 2024), die Zinsen steigen wieder, die Wirtschaft ist immer noch zu stark, der Streit um die Schuldenobergrenze belastet. Eine nahe Zinssenkungsfantasie war aber das „bullishe“ Argument derer, die auf eine Fortsetzung des Aufwärtstrend setzen. Was nun?

Auf der anderen Seite brauchen dann aber die Kurse nicht zu fallen, wenn die US-Unternehmen, speziell im Dienstleistungssektor noch reichlich Gewinne einfahren können. Gerade jetzt in der beginnenden Urlaubssaison und bei den ausgabefreudigen Verbrauchern. Aber was kommt danach?

Auch der Dienstleistungssektor wird den Gürtel enger schnallen müssen, unter diesen Kernbedingungen: Wenn dem US-Konsumenten das Geld für die teuren Dienstleistungen ausgeht und/oder wenn die Arbeitslosigkeit zu steigen beginnt. Arbeitslose in den USA werden nicht durch ein staatliches, soziales Netz wie in Europa aufgefangen und müssen bei Verlust ihres Arbeitsplatzes in der Regel ihre Lebensweise drastisch einschränken.

Wobei wir wieder bei der US-Notenbank wären und ihrem Zinsanhebungszyklus, der aus meiner Sicht kaum weitere Steigerungssteigerungsraten mehr verkraftet. Wegen der Krise im Bereich der Regionalbanken – wer würde bei 6 Prozent Zinsen überhaupt noch Einlagen bei seinem Institut halten? Wegen der Belastung des Konsumenten, dem bis Ende des Jahres die Corona-Reserven ausgehen sollten, wegen der langsam erkennbaren Schwächeanzeichen am Arbeitsmarkt.

Das Thema der nächsten Monate für den S&P 500 bleibt daher: Rezession – wenn ja, aber wie stark.

Momentan ist sie noch nicht in Sicht.

Kommentare lesen und schreiben, hier klicken