Es klingt komplett verrückt, aber wenn man sich die Kursentwicklung der letzten Wochen betrachtet, so kann man sich immer wieder die Frage stellen? Wieso fallen die Kurse nicht, angesichts immer deutlicher werdender Anzeichen einer Rezession? Wo doch die Bewertungen der Aktien schlechter werden und das Korrekturpotenzial im S&P 500-Index ansteigen müsste. Die Antwort ist vermutlich zunächst technischer Natur, denn bei sechs Monaten sukzessive fallendem Sentiment, immer größer werdenden Absicherungen und hohen Cash-Quoten ist irgendwann zunächst einmal ein Boden erreicht. Die Erfahrung zeigt: Wenn die Kurse nicht mehr auf „Bad News“ reagieren, ist sehr oft der Ausverkauf zunächst einmal vorbei. Sind wir wirklich schon soweit? Ein Rückblick auf die vergangene Woche.

S&P 500 mit Unsicherheit ins Wochenende

Der Monatschart des S&P 500 zeigt es. Seit Mitte Juli gab es eine imposante Rally, und trotz zum Teil enttäuschender Quartalszahlen der Unternehmen ging es zunächst in Schüben weiter nach oben, beim Leitindex sogar bis über die Marke von 4.000 Punkten. Bis am Freitag die Frühindikation der Einkaufsmanagerindizes gegen 16:00 Uhr unserer Zeit veröffentlicht wurde. Der Wert für den Servicebereich fiel in den Schrumpfungsbereich von 47,5 Punkten, ein weiterer klarer Hinweis für eine anstehende oder bereits laufende (technische) Rezession.

Der Tag endete für die Indizes in den USA im roten Bereich, die Unsicherheit vor dem Wochenende war spürbar. Der Wochenschluss bei den Indizes:

Dow Jones minus 0,43 Prozent auf 31.899 Punkte

S&P 500 minus 0,93 Prozent – 3961 Punkte

Nasdaq minus 1,87 Prozent – 11.834 Punkte

Russell 2000 minus 1,62 Prozent – 1806 Punkte

Auch unser Dax unterbrach seine Erleichterungsrally nach der Wiederaufnahme der Erdgaslieferung und schloss bis zum US-Börsenschluss nachbörslich bei 13.177 Punkten (minus 0,5 Prozent).

Dennoch beendeten Dow, S&P 500 und Nasdaq mit Zuwächsen von 2 – 2,5 und 3 Prozent die Woche, auf Monatssicht liegen die Gewinne noch deutlich darüber: Nasdaq plus 7 Prozent , S&P 500 plus 4 Prozent und Dow Jones plus 3 Prozent. Woher kommt diese Performance, angesichts der sich verschlechternden Rahmenbedingungen?

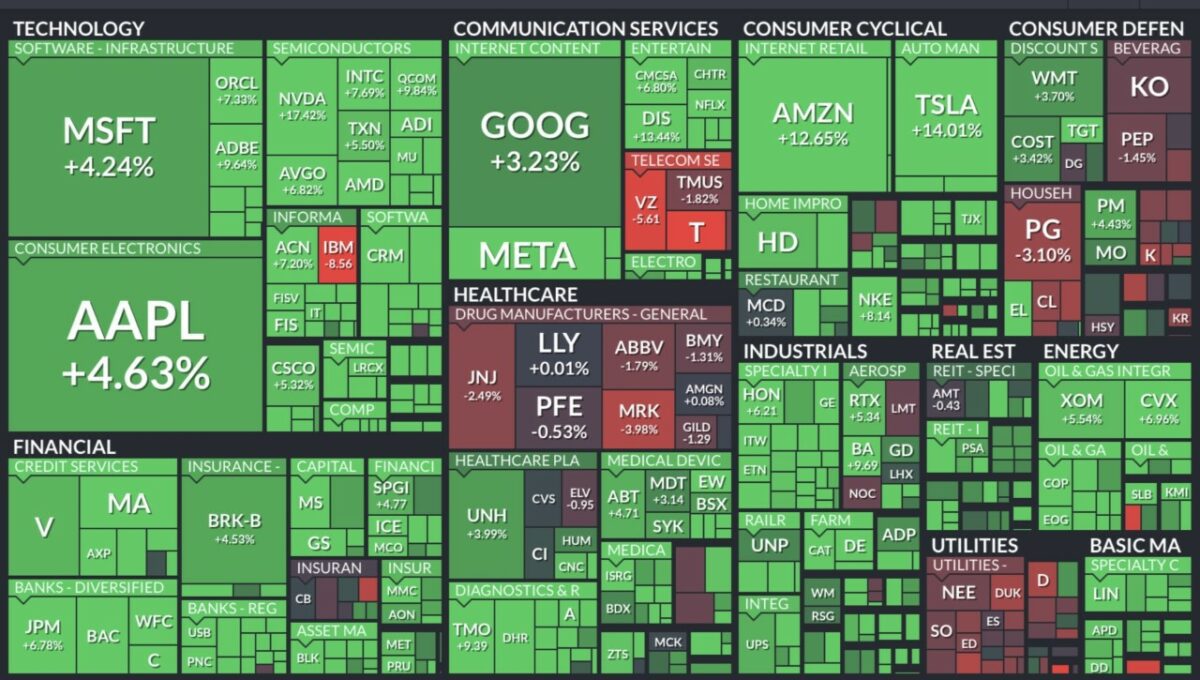

Neben einer Reihe von technischen Faktoren wie Shorteindeckungen nach großer Absicherung mit Put-Optionen und ebenso hohen Cash-Quoten war es vor allem das Comeback von Hightech-Aktien, zunächst bei den kleineren Tech-Titeln, aber auch bei den großen Tech-Schwergewichten, wie die Heatmap des S&P 500 in der Wochensicht aufzeigt.

Auch wenn man sich die 11 Sektoren beim S&P 500 betrachtet, fällt die Rally bei Consumer Cyclicals auf, dominiert von Amazon und Tesla.

Für die Performance von Konsum und Technologie gibt es auch eine Begründung, die auf den ersten Blick etwas seltsam klingt.

Unterstützung durch den Rentenmarkt

Was wieder einmal die Aktienmärkte stützt, ist die Rendite der zehnjährigen US-Staatsanleihe, der Benchmark für viele Konsumentenkredite. Diese ist entscheidend für die so genannten „Financial Conditions“ und spielt aktuell die größere Rolle, selbst wenn die Leitzinsen auf 3,5 Prozent steigen sollten, die Kapitalmarktzinsen aber auf 2,5 Prozent fallen. In der Vergangenheit hatte die Federal Reserve durch ihre Anleihekäufe (Quantitative Easing) Einfluss auf die langfristigen Zinsen, dies ist aber bei einer Bilanzreduzierung jetzt vorbei.

Die Leitzinsanhebungen beeinflussen die kurzfristigen Zinsen, daher auch die Invertierung der Zinskurve. Die US-Konsumenten leben auf Pump, die Amerikaner haben zahllose Kredite – vom Studenten, über den Autokäufer, den Nutzern von Kreditkarten, bis hin zum Immobilienkäufer. Die Langläufer wirken auch als Frühindikator, der anzeigt, ob die Notenbank die Zinsen aufgrund der wirtschaftlichen Entwicklung wieder senken wird.

Der zweite Effekt ist anlagetechnischer Natur, durch die immerwährende Konkurrenz zwischen dem Anleihe- und Aktienmarkt. Bei einer Rendite der 10-Jährigen US-Treasury von zuletzt 2,76 Prozent liegt das Kurs/Gewinn-Verhältnis des Rentenmarktes bei 36, für den S&P 500 wird derzeit ein Multiple von 17 berechnet – alles vor Inflation. Allerdings hängt über dem Aktienmarkt das große Damoklesschwert der Rezession, welches die Bewertungsfrage neu stellen wird.

Lesen Sie auch

Aber es gibt noch ein weiteres Element, welches sich gerade bei den hoch bewerteten Titel des Nasdaq so richtig bemerkbar macht. Je niedriger niedriger die Kapitalmarktzinsen, desto wertvoller werden die Gewinne für die Zukunft, da diese abdiskontiert werden. Das alles sind sicherlich nachvollziehbare Gründe für die relative Stärke der Techwerte, die vom Rückgang der Kapitalmarktzinsen von 3,5 Prozent auf deutlich unter 3 Prozent profitieren, vorausgesetzt die Firmen haben ein funktionierendes Geschäftsmodell. Klar muss die US-Notenbank die Leitzinsen weiter anheben, zur Bekämpfung der Inflation, aber auch um „Munition“ zu generieren für Leitzinssenkungen, die man regelmäßig zur Bekämpfung einer Rezession einsetzt.

Eine solche Konstellation wird auch durch die Fed Funds Futures für das Jahr 2023 angezeigt, auch die Fed weiß, dass das Szenario eines Soft Landings eher dem für eine Notenbank unerlässlichen, psychologischen Zweckoptimismus geschuldet ist. Aber damit sind wir beim Thema der Gegenwart, parallel zur Entwicklung der Inflation, was sich aber direkt gegenseitig beeinflussen wird: Rezession ja, aber wie stark?

Die zunehmenden Anzeichen für eine Rezession, diesseits und jenseits des Atlantiks

Es vergeht kein Tag ohne Konjunkturdaten, die nicht auf eine bevorstehende Wirtschaftsschrumpfung hindeuten. Oder wie es Manfred Hübner von Sentix in seinem Halbjahresausblick formuliert hat: „Es ist wahrscheinlich die am besten angekündigte Rezession aller Zeiten.“ Und in der letzten Woche gab es davon wieder einmal eine ganze Menge von Signalen.

Ob der Philly Fed Manufacturing Index, der mit 12,3 Punkten für den Juli ins Minus gefallen ist oder langsam steigenden Arbeitslosenanträge, so waren es vor allem die Einkaufsmanagerindizes am Freitag, die das Wachstumsszenario für die USA so richtig ins Wanken brachten. Zwar liegt man für die Industrie mit 52,1 Punkten noch über der Wachstumsschwelle von 50 Zählern, aber der Dienstleistungsbereich schlug mit 47,5 Punkten so richtig ins Kontor. Zumal auch für Deutschland schon am Vormittag mit 49,2 und 49,6 Punkten Rezessionssignale gesendet wurden. Die erste Schrumpfung seit dem Lockdown im April 2020 und dies für die viertgrößte Volkswirtschaft der Welt.

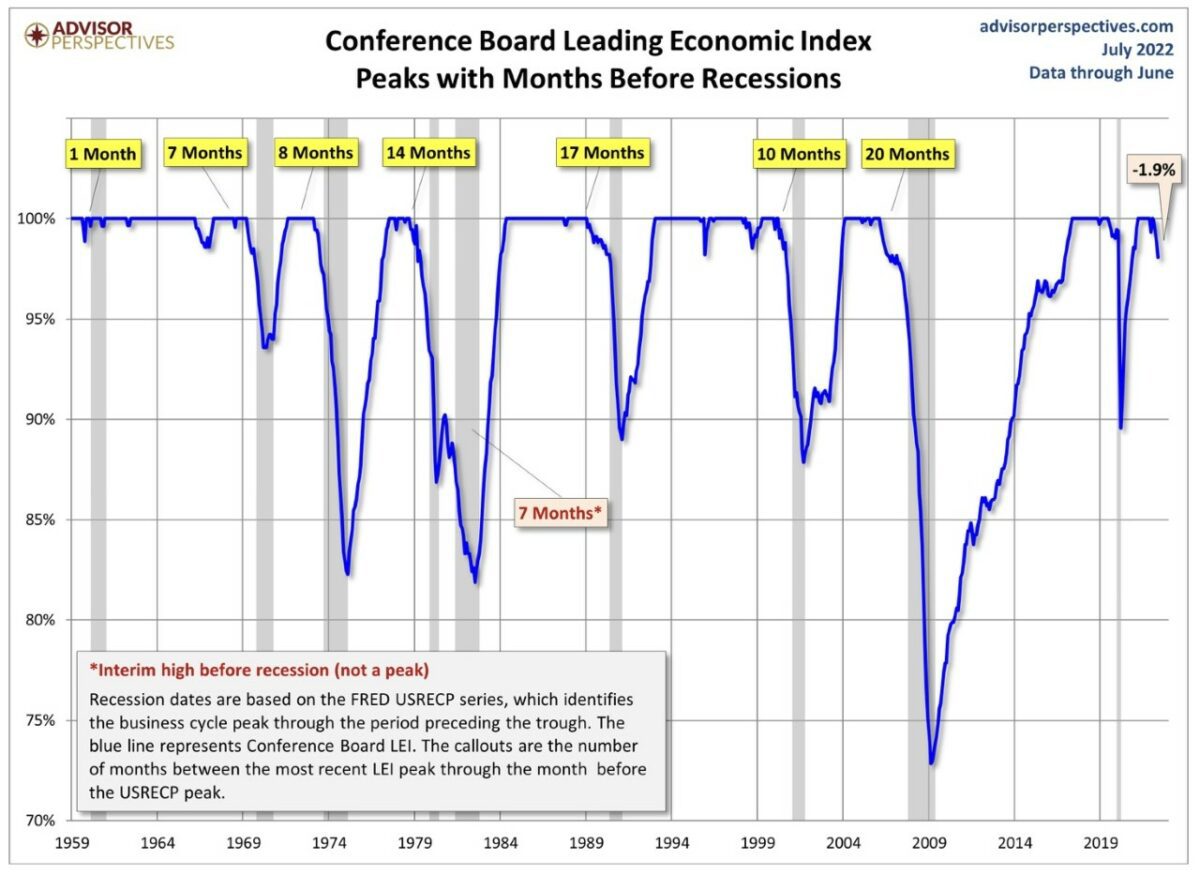

Aber es gibt auch noch den vom Conference Board herausgegebenen Sammelindex der Frühindikatoren LEI (Leading Economic Index), der zuletzt wieder gefallen war – den vierten Monat in Folge, die längste Verluststrecke seit 2015. Zwar ist die US-Industrie im zweiten Quartal noch gewachsen, aber für das zweite Halbjahr mehren sich die negativen Anzeichen. Die nachfolgende Übersicht zeigt den Indikator in Relation zu früheren Rezessionen sowie den zeitlichen Vorlauf bis zu deren Eintritt. Übrigens stammen die Daten von der Fed-Filiale St. Louis, auch die Notenbank ist im Bilde.

Grafik: Advisor Perspectives

Grafik: Advisor Perspectives

Auf das Ursignal für eine Rezession, eine invertierte Zinskurve braucht an dieser Stelle nicht noch einmal hingewiesen werden. Aber damit stellt sich nun doch wieder die Frage: Warum sind die Kurse dann nicht mehr gefallen? Natürlich gibt es die Zwangslage der Großinvestoren, sollte es nicht weiter nach unten gehen. Nirgendwo ist FOMO stärker ausgeprägt als im institutionellen Bereich, eine Rally im S&P 500 zu verpassen, verschafft den Managern schlaflose Nächte. Ich hatte schon in mehreren Artikeln über den Siegeszug der billigen Exchange Traded Funds ETFs hingewiesen, die sich langsam der 10 Billionen Dollar-Anlagesumme nähern und die ein Merkmal aufweisen: Sie sind immer dabei, ob im Abschwung oder aber im Aufschwung.

Bärenmarktrally im S&P 500 zu Ende?

War der Freitag nur eine Gewinnmitnahme, oder schlägt das Aktienpendel nun das fünfte Mal nach unten aus? Dies hängt in großem Maße davon ab, wie sich die „unterirdische“ Investitionsquote der Großen seit der letzten Umfrage der Bank of America verändert hat. Die Großen waren extrem unterinvestiert, die Cash-Quote sehr hoch.

Vor einer entscheidenden Woche?

Es klingt seltsam, denn die bedeutsamen Ereignisse an den Märkten geschehen zumeist überraschend und ohne Ansage. Aber in der letzten Juliwoche könnten einige Termine gehörig Staub an den Börsen aufwirbeln. Wohl weniger durch die Zinsentscheidung der Federal Reserve, bei der das Überraschungsmoment wohl auf einem 100 Basispunkte-Anstieg liegen könnte, als durch die Unternehmensberichte der ehemaligen FAANG-Aktien, die durch ihre gigantische Marktkapitalisierung nicht nur die amerikanischen Indizes bewegen werden, sondern auch den Weltindex MSCI World. Aber es sind nicht nur Alphabet, Microsoft, Meta, Amazon und Apple, insgesamt dürften 15 Billionen Dollar an Unternehmenswerten am Start stehen, mit ihren Berichten und ihrer Guidance.

Und noch etwas: Am Donnerstag gibt es die erste Schätzung für das US-BIP im zweiten Quartal. Käme es mit einem kleinen Minus heraus, hätten wir bereits den Fakt einer technischen Rezession – zwei rückläufige Quartale.

Fazit

Fast sieben Monate hält die nach unten gerichtete Schaukelbörse jetzt schon an. Die letzten Wochen könnten den Bullen eigentlich Mut machen für eine echte Trendwende.

Aber: Natürlich sind diese sieben Monate für eine echte Rezession zu kurz, die Abschläge vom Top (minus 23 Prozent in der Spitze) zu gering. Auch hat jetzt die schwache Börsenphase begonnen, die Urlaubszeit, geringe Umsätze, verbunden mit großen Schwankungen. Nächste Woche wird ein Drittel der Unternehmen im S&P 500 Quartalszahlen melden, die US-Notenbank ihre Tagung abhalten, Daten zu Inflation und Wirtschaft eintrudeln. In Deutschland gibt es gleich am Montag den so beachteten Geschäftsklimaindex des ifo-Instituts.

Aber unabhängig von all dem spricht eigentlich Vieles für eine Ausweitung der Korrektur, für ein Abgleiten in Richtung minus 30 Prozent beim Leitindex S&P 500. Was mich aber misstrauisch macht, ist die Tatsache, dass die Märkte nicht mehr korrigieren woll(t)en, nicht in Deutschland, wo die konjunkturelle Nacht am finstersten ist – nicht einmal hierzulande befindet man sich in einem Bärenmarkt (minus 20 Prozent ). Aber die Unternehmensergebnisse, inklusive deren Ausblicke werden es anzeigen. Ich kann mich an keine (richtige) Rezession erinnern, bei der die Aktienmärkte vorher nicht (richtig) gefallen sind. Deshalb dürfte die kommende Woche mit den Quartalszahlen der großen Dickschiffe und einem Drittel der S&P 500-Unternehmen nicht uninteressant werden.

Apple und Microsoft, oder wie es ein Analyst am Freitag formuliert hat: The most important week for Q3, make or break!

Kommentare lesen und schreiben, hier klicken

Hallo Herr Müller,

vielen Dank für den sehr umfassenden Bericht. Sie haben aller Wahrscheinlichkeit nach Recht, dass viel Geld an der Seitenlinie die Ereignisse der nächsten Woche abwartet. Auch rechnen die Contrarians mit einem größeren Kollaps noch in diesem Jahr und auch damit, dass das diesmal keine Kaufgelegenheit ist, sondern der Übergang in eine neue Depression.

Das Makroumfeld sieht mE so aus, dass sowohl die USA als auch China einen Krieg „gebrauchen“ können. Ich sehe keinen anderen Weg, wie diese beiden bestimmenden Volkswirtschaften aus ihren Problemen kurzfristig herauskommen könnten. Das mag pessimistisch klingen, aber ich glaube, dass einzige was uns bisher davor bewahrt hat, ist die Existenz der A-Bombe. Die macht große Kriege einfach „unattraktiv“. Ich hoffe, das bleibt so.

Ein alternativer Weg daraus, war die Idee, die alte Infrastruktur zu verschrotten und die neue „erneuerbare“ aufzubauen. Das Problem ist nur, dass die neuen Techniken noch nicht so weit sind, vielleicht auch nie soweit sein werden, und dass diese Erkenntnis nun langsam in immer mehr Köpfe einsickert. Der Streit darüber läuft ja auch hier sehr heftig. Ich gehöre zu denen, die annehmen, dass die umweltfreundlichen Techniken sich nicht weit genug entwickelt haben, um zu diesem Zeitpunkt bereits einen massiven Umstieg einzuleiten. Gleichzeitig bräuchten wir ihn aber jetzt. Daraus schließe ich, dass diese Variante wieder mehr zugunsten von konventionellen Konzepten zurücktritt.

Daneben scheint mir der Sommer die Aktivitäten an der Börse generell immer etwas zu dämpfen. Im Sommerurlaub stehen einfach andere Dinge an und höhere Temperaturen wirken auf viele „entschleunigend“.

Dazu kommen meiner Meinung zwei psychologische Effekte:

1. Die Menschen wollen möglichst wenig Nominalwerte und mehr Sachwerte. Das unterstützt Aktien generell.

2. Die Mehrheit der Anleger verharrt in den antrainierten Gewohnheiten: Tech, ETF, Trendfolge und Hypes (im Moment wieder Wasserstoff).

Ich rechne daher mit einem langsam zunehmenden Wechsel hin zu starken Dividendentiteln, weiterem Gelddrucken und bald wieder sinkenden Zinsen, begründet natürlich durch eine Rezession (sinken sie nicht, kommt die Depression).

Die größte Gefahr sehe ich darin, dass durch neue Technologien, die Atomwaffen aus dem Spiel genommen werden. In der SciFi gab es z.B. mal die Idee, die Neutronen zu binden. Dann wird aus einer Massenvernichtungswaffe ein kleiner Klumpen Müll. Was aber einigen Menschen die Furcht vor einem Atomkrieg nimmt, wäre nach meiner Einschätzung der Türöffner für den Dritten Weltkrieg.