Die Anzeichen waren jüngst schon überdeutlich. Die Zinsen sind kräftig gestiegen, von 0 % auf 4,0 % im EZB-Leitzins. Kreditzinsen für Verbraucher und Unternehmen steigen daher natürlich noch viel stärker, wegen dem Kosten- und Risikoaufschlag von Banken und Sparkassen. Dazu sahen wir heute und gestern Daten von der EZB, die deutliche Rückgänge bei Krediten und der Geldmenge im Euroraum zeigen. Jetzt sehen wir das Ende der Kette, einen massiven Einbruch bei der tatsächlichen Kreditvergabe vor Ort bei den Banken und Sparkassen in Deutschland.

Sparkassen mit dramatischem Einbruch bei Kreditzusagen – Folge der Rezession

Bei den 50 Sparkassen in Baden-Württemberg sind die Kreditzusagen im ersten Halbjahr um rund 40 % eingebrochen – die Rezession habe Deutschland voll erfasst, so Bloomberg aktuell. Hatten die Sparkassen ihren Kunden im ersten Halbjahr 2022 noch 19,4 Milliarden Euro an neuen Krediten zugesagt, so waren es im ersten Halbjahr 2023 nur noch 11,1 Milliarden Euro. Das erklärte der baden-württembergiche Sparkassenpräsident Peter Schneider heute in Stuttgart.

„Einen Einbruch in dieser Größenordnung hatten wir in Baden-Württemberg noch nie”, so Schneider. Der Einbruch zeige die Unsicherheit, aber es sei vor allem auch eine Folge der Rezession, die Deutschland erfasst habe. „Der vorsichtige Optimismus in den ersten Wochen und Monaten des Jahres ist verflogen. Die Konjunkturprognosen für 2023 haben sich verschlechtert.”

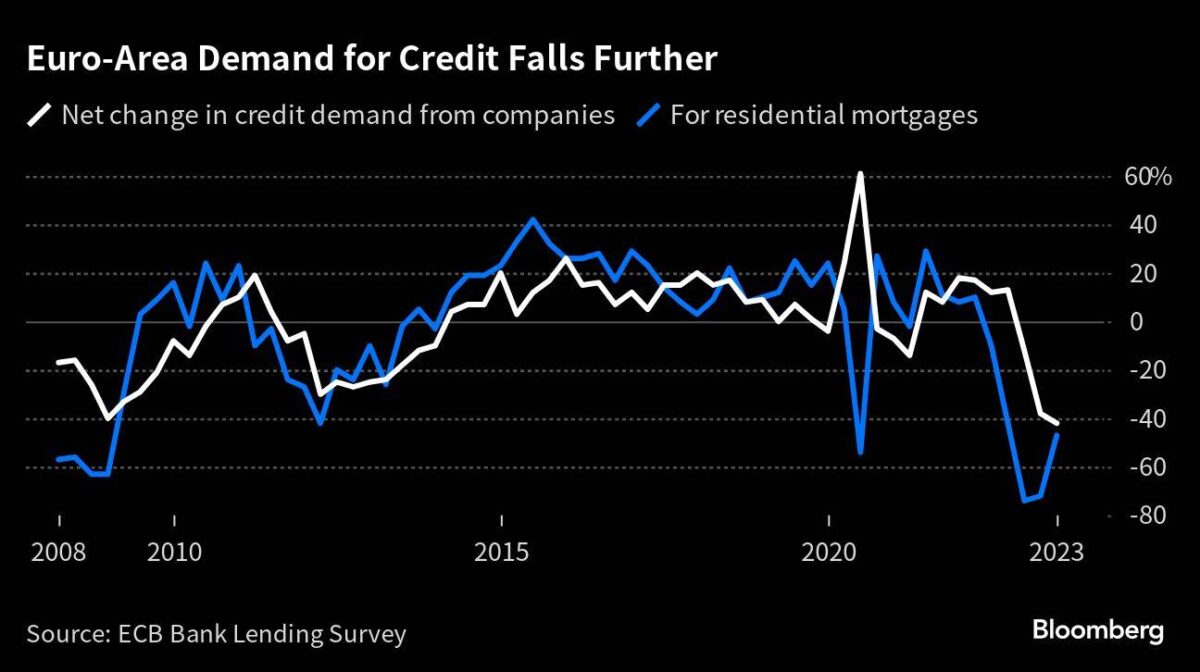

Die Angaben der Sparkassen passen zu frischen Daten der Europäischen Zentralbank vom Vortag. Demnach ist die Nachfrage nach Krediten im Euroraum im zweiten Quartal mit -42 % so stark zurückgegangen wie nie zuvor. Dies sieht man gut in der folgenden Grafik.

Gesamtlage bei den Sparkassen gut

Zum 30. Juni hatten die baden-württembergischen Sparkassen zwar insgesamt 163,8 Milliarden Euro an Krediten im Bestand. Gegenüber dem Vorjahr ist dies ein Anstieg um 4,1 %, der aber vor allem auf die hohen Kreditzusagen im Jahr 2022 zurückzuführen ist. Mit Blick auf die Gewinne im laufenden Jahr zeigte sich Schneider indes optimistisch. “Die Erträge steigen stärker als die Kosten, so dass gute Ergebnisse erwartet werden“.

Für 2023 rechnen seine Sparkassen aufgrund der Zinswende damit, dass der Zinsüberschuss zum zweiten Mal seit acht Jahren wieder steigen wird — und zwar um rund 600 Millionen Euro. Beim Bewertungsergebnis werde zudem mit Zuschreibungen von rund 50 Millionen Euro bei den Wertpapieren gerechnet. Dies seien vor allem Wertaufholungen nach den starken Wertkorrekturen im vergangenen Jahr.

Kommentar

FMW-Kommentar: Die dramatisch rückläufigen Kreditzusagen der Sparkassen zeigen, dass die schnell gestiegenen Zinsen nun langsam ihre Wirkung entfalten, und dass die Rezession die Nachfrage nach Krediten ebenfalls senkt. Wenn ein Unternehmer von Kunden weniger Aufträge erhält, braucht er sicherlich keine neuen Kredite zur Anschaffung von Maschinen oder Vorprodukten. Und wer als Verbraucher düsteren Zeiten entgegen sieht oder sich die Monatsraten bei Baudarlehen dank viel höherer Zinsen nicht mehr leisten kann, zögert mit der Aufnahme eines neuen Kredits.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Es war von Anfang an klar: Je länger die Niedrigzinspolitik geht, desto schwerer wird es, wieder aus ihr herauszufinden.

Deshalb hat ja ein Axel Weber, Jens Weidmann oder Ottmar Issing immer wieder gewarnt, die Sache mit den ultra niedrigen Zinsen und QE Programmen nicht zu übertreiben.

sehe ich genauso. Es ist wohl auch die langfristige Folge der Ausdehnung der Geldmenge über Dekaden hinweg seit 1971. Langsam wird’s eng für unser jeztiges Geldsystem.

Wenn jetzt Kredite für Neu-Investitionen nicht mehr vergeben werden können, dann vermeidet der Gläubiger sicherlich auch Kreditrisiken, die dazu führen könnten, dass der Kredit nicht mehr zurückgezahlt werden kann.

Was ist aber mit den Baukrediten die jetzt oder ab 2024 nach 10 Jahren neu verhandelt werden müssen?

Plus der Kosten für Habecks Heizungsgesetz.

Viele Grüße aus Andalusien Helmut

Ja Helmut

Wer einen neuen Kredit braucht und vor Jahren mit 1, oder 1,5% eingestiegen ist und dachte er könne sich auf Grund niedriger Zinsen ein größeres Haus leisten wird jetzt ganz schön in Schwulitäten kommen, wenn er die Zeit nicht nutzte um zu tilgen. Es wurde schon letztes Jahr berichtet, dass z.B. in Zürich die Hausverkäufe um 33% zugenommen haben weil die Leute die höheren Zinsen nicht packen, die Niedrigzinsphase aber nicht zum vermehrten Tilgen benutzt haben und stattdessen das Geld in ein teureres Auto oder Urlaub investierten.

Ich hatte mir auch schon vor Jahren bei Verkaufsannoncen in Banken gedacht wer denn auch bei 40 Jahre alten Häusern so eine Menge Geld hinlegt, bzw. von der Bank aufnimmt. Bei 1,2% Zins mag das noch o.k. sein. Aber anscheinend hatten viele gedacht es bleibt so dabei, bzw. wurden dementsprechend „beraten“ wir seinen in einer endlosen Niedrigzinsphase.

Ich verstehe den Titel des Artikels nicht, warum Alarm? Es ist sicher nicht alarmierend, wenn die 40% bisher ungenügend kalkulierten Projekte einfach nicht mehr um jeden Preis kreditfinanziert werden. Weil es sich nicht rechnet. Das ist ein Teil des wichtigen Prozess der Schrumpfung der Kreditblase. Das ist ein gutes Zeichen.

Unser Geldsystem benötigt ständiges Kreditwachstum. Wenn ein Kredit aufgenommen wird, wird die Kreditsumme selbst neu geschöpft. Die zusätzlich zu zahlenden Zinsen, existieren noch nicht. Das Geld für die Zinsen kommt erst durch später aufgenommene Kredite in die Welt (Fiat).