Laut der aktuellsten Erhebung von Tagesgeldvergleich.net vom 10. Mai, wo 307 Sparkassen betrachtet werden, lag ihr durchschnittlich gebotener Zins aufs Tagesgeld bei gerade mal 0,20 %, also fast gar nichts. Aber es gibt viele Banken abseits der S-Gruppe, die verdammt happige Zinsen Richtung 3 % anbieten. Hat man nun langsam doch zu viel Angst, dass genug Sparkassen-Kunden ihr Geld zu anderen Banken umschichten, wo viel mehr Zinsen geboten werden?

Sparkassen steigen ein ins Zinsrennen beim Tagesgeld

Bloomberg schreibt aktuell: In den vergangenen Monaten haben sich Privatbanken immer wieder mit neuen Höchstwerten bei Tagesgeldzinsen überboten. Mittlerweile sind einige bei Sätzen von über 3 % angekommen. Und die Sparkassen? Bei ihnen konnte man den Eindruck gewinnen, sie beteiligen sich nicht an dem Wettrennen. Eine Notwendigkeit schien es schlichtweg auch nicht zu geben, da die Einlagen stabil waren oder sogar anstiegen. Die Bild-Zeitung nutzt das seit Monaten genüsslich für eine Kampagne aus, spricht von der “Zins-Schweinerei” der Sparkassen. Diese würden sich weigern, die steigenden Zinsen an Kunden weiterzugeben.

Doch inzwischen tut sich etwas. Der Anteil der Sparkassen, die Zinsen auf Tagesgeld zahlen, ist vergangene Woche auf rund 86 % gestiegen, verglichen mit 43 % Anfang März. Das zeigt eine Erhebung des Verbraucherportals Biallo. Auch die Spitzeninstitute des Sparkassensektors mischen inzwischen kräftig mit. Erst gestern gab die DekaBank-Tochter S Broker bekannt, den Tagesgeldsatz auf bis zu 2,9 % anzuheben. Und bei der Helaba-Tochter 1822-Direkt sind es immerhin maximal 2,5 %. Willkommen in der neuen Zinswelt der Sparkassen!

Sparkassen und Banken mit traumhaftem Zinsgewinn

FMW: Es wird interessant sein zu sehen, ob die Masse der Sparkassen sich nicht einfach nur von den 0 % Zinsen aufs Tagesgeld entfernt, sondern ob sie auch wirklich nennenswert Zinsen zahlen wollen, also zum Beispiel mehr als 1 %. Denn bisher sprechen wir immer noch von lächerlichen Zinsniveaus, die den Kunden geboten werden. Man bedenke: Wenn eine Sparkasse zum Beispiel einem Kunden 0,50 % aufs Tagesgeld zahlen würde, kann sie immer noch vollkommen risikolos 2,75 % Zinsgewinn einstreichen. Denn der Einlagenzinssatz der Europäischen Zentralbank (EZB), für den Banken und Sparkassen dort Geld parken können, liegt inzwischen bei 3,25 %. Die Kreditinstitute können also ihr Kundengeld, auf das sie fast gar keine Zinsen zahlen, zur EZB bringen und dort zu 3,25 % verzinsen lassen. Dass noch längst keine große Kundenflucht hin zu den Banken mit weit über 2 % Zinsen fürs Tagesgeld eingesetzt hat, darf man wohl als Glücksfall für Sparkassen und Banken bezeichnen? Es liegt wohl vor allem an einer Trägheit der großen Masse der Bankkunden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Ich hab zwar ein Konto bei der Sparkasse wo der Lohn und „normale“ Rechnungen drauf laufen aber hab nebenher ein Konto bei einer anderen Bank eröffnet und überweise regelmäßig Geld dahin. Letzendlich nur so viel auf Sparkasse wie nötig und mit dem Rest verdiene ich auf der anderen Bank durch zinsen ein schönes Taschengeld. Ich brauche keine Minute um das Geld zu versenden daher frage ich mich wieso die meisten kein Geld „geschenkt“ bekommen wollen. Heutzutage kann man problemlos und schnell ein Konto bei einer anderen Bank online eröffnen

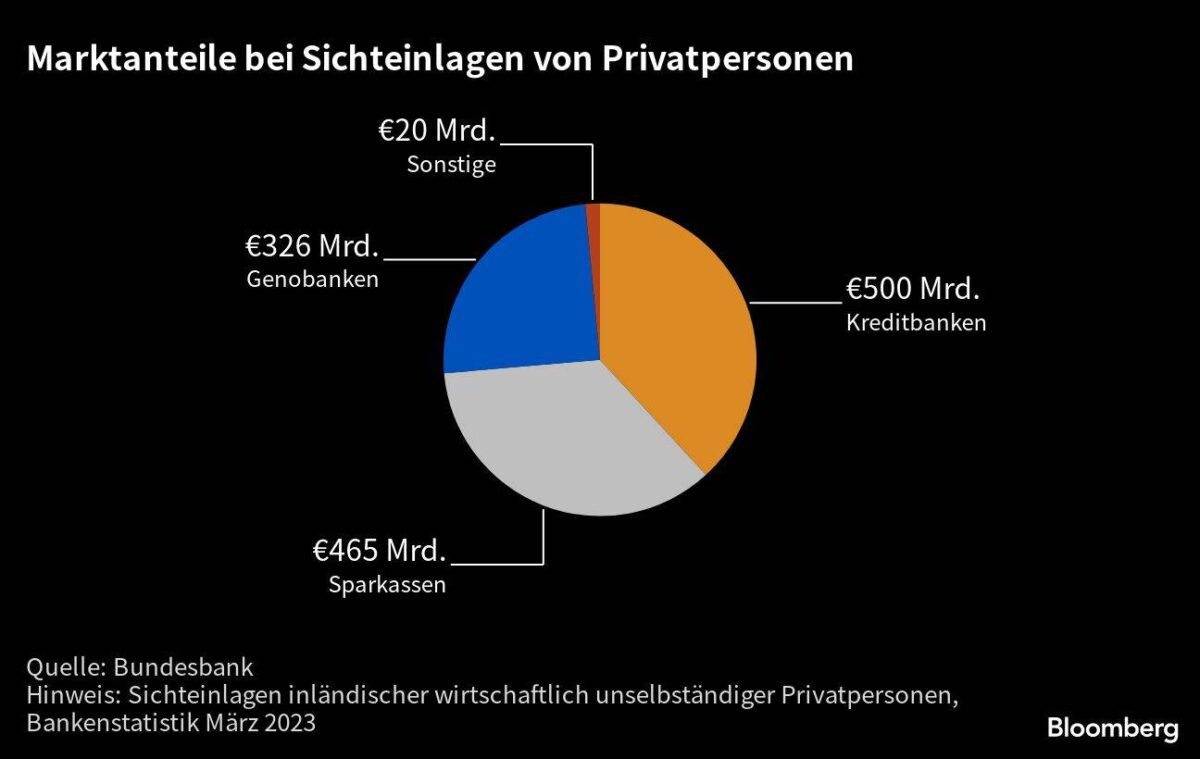

Aber über was reden wir denn da? Das Diagramm zeigt das die Sichteinlagen ungefähr bei 1,3 Billionen liegen. Bei 40 Millionen Haushalten sind das mal gerade 32.000 pro Haushalt. Zieht man davon noch mal eine Liquiditätsreserve ab, dann bleibt da so viel nicht übrig. Vor allem da viele auch gar keinen Bock haben sich ständig mit der Finanzoptimierung zu beschäftigen. Die wissen ja nicht mal wie viele Kohle auf ihrem Konto liegt.

Natürlich ist das nicht gleichverteilt und einige horten da Summen deren Umschichtung schon signifikante Zinserträge abwerfen würde. Und wenn sich zeigt das das Zinsniveau jetzt länger auf dem Niveau verbleibt wird da in nächster Zeit bestimmt einiges umgeschichtet. Eine gewisse Systemträgheit ist da völlig normal.

Sehr geehrter Herr Kummerfeld,

es ist immer wieder erfrischend zu hören, was die Sparkassen so tun.

Die Sparkassen – auf Grund der Privat-Kundensituation (Ältere, junge unerfahrene Girokontennutzer, Arme) – sind auf jeden Bruchteil weniger Zinsen angewiesen.

– Ansonsten könnten die Sparkassen sich auch nicht die Luxusimmobilien in ehemals lukrativer Innenstadtlage leisten.

Die Angebote der Sparkassen sind jedenfalls keine Spitzenangebote auf dem Markt.

Sondern die Sparkassen „werben“ noch immer mit Massenkündigungen von langlaufenden Verträgen (z. B. KSK Ulm, etc.).

Früher mal war die DKB, als Tochter der Landesbank Bayern, rühmliche Ausnahme. Nun ist der Kundenservice und sonstige Leistungen außer dem Girokonto mit Debit-VISA-Karte sind bestenfalls nur noch ausreichend.

Was ich aber zum Besten geben möchte ist das „neueste“ Produkt der BW Bank (aus irgendwie verbandelt mit den Sparkassen hier in Baden-Württemberg :-)):

https://www.bw-bank.de/de/home/privatkunden/geldanlage/zinsgeld.html

Also von dem 22jährigen „Berater“ (eher Staubsaugervertreter) wird empfohlen dort 10.000 Euro anzulegen auf 90 oder 180 Tage. BWZinsgeld könnte man als Festgeldanlage vermuten, doch wie immer hilft ein Blick in das Kleingedruckte:

Zitat:

* Der Zinssatz ist variabel und an die Höhe des Einlagenzinssatzes der Europäischen Zentralbank gekoppelt (April 2023: 3,00 % p. a.). Bei 90-tägiger Kündigungsfrist beträgt die Referenzierung stets 50 % der Einlagefazilität, bei 180 Tagen sind es stets 60 %. Die BW-Bank passt den Zinssatz jeweils am 01. des Folgemonats mit Wirkung zum 10. des Folgemonats an. Relevant ist immer der EZB-Einlagenzinssatz am letzten Tag des Vormonats.

Bestens für eine variable (!) Versinsung, wo der Kunde das Zinsänderungsrisiko trägt und die Zinsänderung mit einem Monat Verspätung von der BW Bank vorgenommen wird, erhält man 1,5 % oder 1,8 % Zinsen auf’s Jahr bei einer Laufzeit von 90 oder 180 Tagen! – Mein Vater hat immer gesagt, mit den Dummen treibt man das Spiel. Übrigens, TG-Konto bei der ING mit Zinsbindung für 180 Tage als Neukunde von 0 bis 50.000 Euro: 3 %

Was würde passieren, wenn die Sparkassen in die Volks- und Raiffeinbanken integriert würden und es nur noch eine öffentlcihe staatliche Bank in Deutschland gäbe?

Der Verbraucher würde ganz sicher davon profitieren!

Viele Grüße und danke für die tolle Berichterstattung.

Ludger

Zwar werben viele Direktbanken aktuell mit Tagesgeldzinsen für Neukunden um die 3% p.a., aber garantieren diese Bonuszinsen nur für 3 bis 6 Monate. Danach gibt’s lediglich den Standardzinssatz fürs Tagesgeldkonto in der Größenordnung um magere 0,6% p.a. Bei ca. 7% Jahresinflation also massive Kaufkraftvernichtung.

Wenn ich mir die Kostenstrukturen bei Sparkassen mit Filialnetz und Direktbanken anschaue, dann muss ich schon sagen, dass die eigentlichen Zins-Abzocker die Letzteren sind.

Hallo TazDummchen.

Genau vor Ort an jeder Ecke eine Filiale, damit mir beim Ausfüllen des ÜW Trägers vom sexy KSK-Berater geholfen werden kann.

Also ich war schon 2 Jahre nicht mehr in einer Filiale beim „Berater“.

Doch jeder soll glücklich werden, wie er mag.

Fakt ist, dass Herr Kummerfeld im Artikel explizit das Onlineangebot der Sparkassen aufzeigt. – Die gute heißt 1822-direkt. – Und die werden erst jetzt ein wenig besser, aber bei Leibe noch nicht marktgerecht! Denn 2,5 % Zinsen sind bei den Direktbanken allenfalls Mittelmaß!

… Da muss erst noch der Maybach vom Vorstand mit den mickrigen Zinsen für die Kunden bezahlt werden.

Aber sagen Sie doch Mal warum die Sparkassen an den ollen Filialen – außer zum Einzahlen von Bargeld – festhält. Wie oft brauchen Sie das im Jahr?

Vielleicht doch eher purer Anachronismus und Liebhaberei?

Ich weiß es nicht und ist halt auch zur Recht deren Sache…

Nur deswegen schlechtere Leistungen zu rechtfertigen ist im Kapitalismus eben nicht angebracht!

Das Unternehmen mit dem besten Angebot für den Kunden soll die größten Gewinne machen.

Ich bin mir sicher, wenn die weiteren rechtlichen Vorteile (z. B. Einlagensicherung, OB der betreffenden Stadt auch Verwaltungsratschef der Sparkasse) im Bereich der öffentlichen Banken abgebaut werden, wird der Markt das schon regeln und die Sparkassen „fusionieren“.

Denn richtig ist, dass öffentliche Banken (drei Säulen) sind wichtig!

Viele Grüße und guten Abend!

Ludger

Ich wollte keine große Diskussion aufmachen, sondern lediglich darauf verweisen, dass die allermeisten Angebote der privaten deutschen Banken Lockvogelangebote für Neukunden sind (Bonuszins für 3-6 Monate).

Aber auch gute Zinssätze von Direktbanken im EU-Ausland sind mit Vorsicht zu genießen: Die Einlagensicherung von 100 TEUR ist im Zweifel nichts wert, weil viel, viel zu wenig Geld in den Sicherungsfonds enthalten ist. Bleibt, auf die Bonität der Staaten zu schauen, die dann als Garanten einspringen müssten.

Aber selbst bei einem AAA-Rating der Niederlande (um nur 1 Bsp. zu nennen) besteht ein Restrisiko, ob man bei einer Bankenpleite sein Geld wiedersieht. Erst recht dann, wenn mehrere Kreditinstitute betroffen sind. Bezogen auf die bescheidene Einwohnerzahl wird bei holländischen Banken nämlich sehr viel ausländisches Geld gehortet. Ich könnte mir durchaus vorstellen, dass bei einem größeren Bankencrash die Stimmung in Bevölkerung und Politik dazu führt, dass lediglich die Einheimischen mit Steuergeld der Niederlande entschädigt werden.