Keine drei Tage lang konnte sich die Türkische Lira erholen, bevor sie wieder in den Abwertungsmodus umschaltete. Der Schaden, den Präsident Erdogan mit seiner Brechstangen-Intervention verursachte, übersteigt den ökonomischen Nutzen bei Weitem. Der gerade frisch ins Amt gehievte türkische Finanzminister trägt zusätzlich zum erneuten Vertrauensverlust in die schwindsüchtige Landeswährung bei, deren Kaufkraft mit atemberaubender Geschwindigkeit erodiert.

Türkische Lira leidet weiter unter beharrlichem Irrweg Ankaras

Ein wenig erinnert die explosionsartige Aufwertung der Türkischen Lira am 20. Dezember von der Dimension her an den Franken-Schock vom 15. Januar 2015. An nur einem Tag hatte die eidgenössische Währung damals gegenüber dem US-Dollar in der Spitze um 37,5 Prozent aufgewertet, weil die Schweizerische Nationalbank (SNB) dem Aufwertungsdruck nicht standhielt und die Politik des Mindestkurses aufgab.

Der wesentliche Unterschied zwischen der Landeswährung der Republik Türkei gegenüber dem Schweizer Franken ist das umgekehrte Verhältnis von Angebot und Nachfrage: Währen der Franken als Fluchthafen für internationales Kapital bis heute eine hohe Anziehungskraft genießt, wollen Besitzer der Türkischen Lira einfach nur raus aus der Währung und rein in harte Devisen und Gold.

Um einen totalen Kollaps der Lira, der wohl das Ende der Ära Erdoğan und seiner AK-Partei bedeutet hätte, im letzten Moment abzuwehren, inszenierte der türkische Präsident eine monströse Verbalintervention, flankiert von verdeckten Interventionen der Türkischen Zentralbank (TCMB) unter Einbeziehung staatlicher Banken.

Das Versprechen Erdoğans, private Bankeinlagen, die Altersvorsorge sowie die Unternehmen des Landes vor weiteren Abwertungen der türkischen Währung abzuschirmen, verfing jedoch kaum. Konkrete Details zur Unterstützung der produzierenden und exportierenden Unternehmen wurden bis heute nicht genannt.

Die große Skepsis der türkischen Bürger und der internationalen Devisenhändler bezüglich des Erfolgs von Erdogans Interventions-Coup ist unter anderem am erneut schwächelnden Außenwert der Lira in Richtung Allzeittief erkennbar.

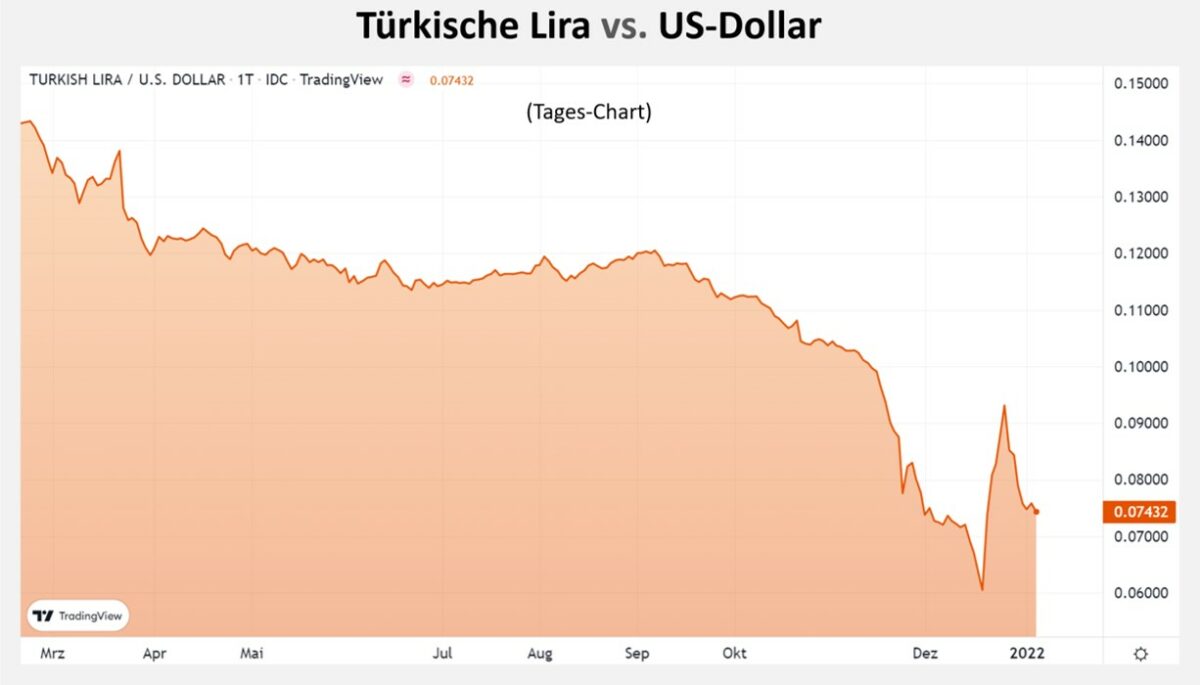

Nachdem der türkische Präsident am Montagnachmittag des 20. Dezembers seinen Plan zur Abschottung seiner Landsleute und türkischer Unternehmen gegen den Lira-Verfall vorstellte, schoss der Kurs der türkischen Währung in einer gigantischen Short Squeeze innerhalb von nicht einmal drei Tagen von 0,0549 TRY/US$ im absoluten Tiefststand auf 0,0965 TRY/US$ in der Spitze um knapp 76 Prozent nach oben (Maximalwerte im 15-Minuten-Chart nicht dargestellt).

Seitdem bröckelt der Kurs wieder ab: Bis zum Abend des 5. Januar hat die Lira erneut 36 Prozent ihres Wertes gegenüber dem US-Dollar eingebüßt.

Nachfolger von Erdoğans Schwiegersohn als Finanzminister drückt den Kurs der Türkischen Lira

Nachdem der Devisenmarkt den Lira-Schock einigermaßen verdaut hat und Shortpositionen auf die Türkische Lira in dreistelliger US-Dollar Milliardenhöhe freiwillig oder via Margin Call zwangsweise glattgestellt wurden, wendet sich der Markt wieder den Fundamentaldaten zu. Die heutigen Äußerungen des erst am 2. Dezember 2021 ins Amt gehobenen Finanzministers Nureddin Nebati erinnern dran, warum die Lira zuvor so stark abgeschmiert war. Nebati ersetzt den Schwiegersohn Erdoğans, der inmitten der Währungskrise am 8. November letzten Jahres mit 42 Jahren „aus gesundheitlichen Gründen“ von seinem Posten als Finanzminister zurücktrat.

Sein Amtsnachfolger ist gleichwohl ebenfalls kein Segen für die Stabilität der Türkischen Lira. Zur Devisenmarktpolitik äußerte sich Nebati türkischen Medien gegenüber am Mittwochvormittag folgendermaßen:

„Wir haben konventionelle Strategien beiseitegelegt, jetzt geht es um abweichende Politik“.

Was an dieser Einstellung neu ist, bleibt allerdings unklar. Bereits seit September letzten Jahres senkt die Türkische Zentralbank diametral entgegengesetzt zur Inflationsentwicklung die Leitzinsen. Damals lag die Inflationsrate bei 19,58 Prozent. Die jüngsten Zahlen aus dem Dezember zeigen mit 36,08 Prozent eine deutliche Beschleunigung des Kaufkraftschwunds der Lira an. Offiziell ist dies die höchste Teuerungsrate seit September 2006.

Dennoch hat die TCMB seit September 2021 den Leitzins um 500 Basispunkte (5,0 Prozentpunkte) auf 14,0 Prozent p. a. abgesenkt und die Währung für Anleger damit noch unattraktiver gemacht. Der Realzins der Lira liegt somit aktuell bei -22,08 Prozent p. a.

Unkonventionelle Politik ist in Sachen Türkischer Lira also kein Novum. Mehr vom Gleichen, wie es der neue türkische Finanzminister propagiert, bringt jedenfalls das Vertrauen in die Währung der Türkei nicht zurück.

Zumal die „echte“ Inflation, gemessen anhand von Kaufkraftparität (PPP) und hochfrequent erhobenen Wirtschaftsdaten nach Meinung des Ökonomen und Devisenmarkt-Spezialisten Steve Hank eher im dreistelligen Bereich liegt (100,08 Prozent p. a. am 3. Januar 2022).

Pres. Erdogan’s TCMB puppets report #Turkey’s official December inflation at 36.08%/yr. This number is RUBBISH. Using high-frequency data & PPP principles, I measure Turkey’s #inflation at 100.08%/yr today, almost 3x the BOGUS official rate. More daily dishonesty from RTE & TCMB. pic.twitter.com/hUT9T0t65b

— Steve Hanke (@steve_hanke) January 3, 2022

Und so wundert es nicht, dass trotz Erdoğans „Lira-Put“ Anleger immer noch an Fremdwährungen festhalten. Türkische Unternehmen erhöhten ihre Fremdwährungsbestände nach dem 20. Dezember 2021 netto um weitere 1,6 Milliarden US-Dollar und nutzten die Lira-Stärke, um zusätzliche Mittel außer Landes zu schaffen. Auch die privaten Haushalte haben seit der Intervention mehr als 100 Millionen US-Dollar dazugekauft. Daraus ergibt sich gemäß den neuesten Zentralbankdaten der TCMB ein Rekordwert von 239 Milliarden US-Dollar privater Fremdwährungshaltung.

Der Mega-Bluff der Regierung in Ankara ist damit zumindest bis jetzt nicht aufgegangen. Das Misstrauen gegenüber Ankara sitzt offenbar zu tief. Die Angst, jetzt erworbene Lira später nicht wieder in US-Dollar oder Euro zurücktauschen zu können ist groß, und verhindert eine Rückumtauschwelle in die schwindsüchtige Heimatwährung, wie sie sich die Regierung in Ankara wünscht.

Doch mit jedem Prozentpunkt, die die Lira nun abwertet, wird das Versprechen Erdogans, die daraus entstehenden Verluste finanziell zu kompensieren teurer, und belastet den Staatshaushalt, die letzte solide finanzielle Säule der laizistischen Republik am Bosporus.

Dies gilt umso mehr, da sich das Waffenarsenal der Türkischen Zentralbank für Devisenmarktinterventionen rasant leert. Denn anders als die Regierung in Ankara behauptet, waren es nicht die um Vertrauen buhlenden Versprechen Erdoğans, die den Lira-Kurs zur Explosion brachten. Vielmehr war es eine Kombination aus Verbalintervention (das Versprechen zum Ausgleich von Währungsverlusten durch den Staat) und massiven Devisenmarktinterventionen durch die TCMB, flankiert von staatlichen Banken.

Die Frage, die sich nun stellt, ist, wie lange sich die politischen Entscheidungsträger in Ankara in Anbetracht der schwindenden offiziellen Fremdwährungsreserven der Türkei der Abwertung der Lira noch entgegenstellen können? Zumal die staatlichen Netto-Währungsreserven der Türkei unter Berücksichtigung der bei Banken geliehenen Fremdwährungen bereits jetzt im negativen Bereich liegen.

Erdogan’s Son-in-Law quits as economy chief in chaotic weekend. Berat Albayrak resigns a day after central bank chief fired as he failed to stop Lira rout but burned #Turkey’s currency reserves. Erdogan’s anger w/reserves policy said to be behind changes. https://t.co/vwSZWlxHuy pic.twitter.com/xLMjW8OHwh

— Holger Zschaepitz (@Schuldensuehner) November 8, 2020

Die Bruttoreserven der TCMB belaufen sich aktuell auf ca. 111 Milliarden US-Dollar. Die Nettoreserven ohne Berücksichtigung von Verbindlichkeiten bei Banken betragen hingegen nur noch 8,6 Milliarden Dollar, was bedeutet, dass die TCMB Interventionen in der jüngst gesehenen Dimension nur noch wenige Wochen durchhalten kann.

Fazit und Ausblick

Weder der Lira-Short-Squeeze-Coup Erdoğans noch die Neubesetzung des Postens des Finanzministers bringen das Vertrauen in die Türkische Lira zurück. Die Inflationsrate von über 36 Prozent und die schwindenden offiziellen Devisenreserven der Türkei zeichnen ein düsteres Bild für die Zukunft der Türkischen Lira.

Die Regierung in Ankara hat die Geduld und das Vertrauen der Menschen in der Türkei stark strapaziert. Die Hoffnung, dass die Landsleute Erdoğans aus purem Patriotismus und mit wehenden Fahnen ihre harten Devisen massenhaft in die Weichwährung Lira zurücktauschen, dürfte sich kaum erfüllen. Eine erneute Abwertung der Türkischen Lira gegenüber dem US-Dollar, dem Euro sowie dem bei den Türken beliebten Gold ist damit vorprogrammiert. Der nächste Schritt dürfte dann die Einführung von Kapitalverkehrskontrollen sein.

Kommentare lesen und schreiben, hier klicken

Sehr geehrter Herr Zipfel,

bei aller Wertschätzung Ihrer Recherchen, aber da hat sich ein Fehler eingeschlichen. Erdogans Schwiegersohn, Albayrak, ist schon im November 2020 als Finanzminister zurückgetreten. Dessen Nachfolger,Lutfi Elvan, wurde am 2.12.21 von Erdogan bereits wieder rausgeschmissen und durch dessen Stellvertreter, Nureddin Nebati. Die Wechsel passieren schnell, auch an der Zentralbankspitze, da kann man schon mal den Überblick verlieren.