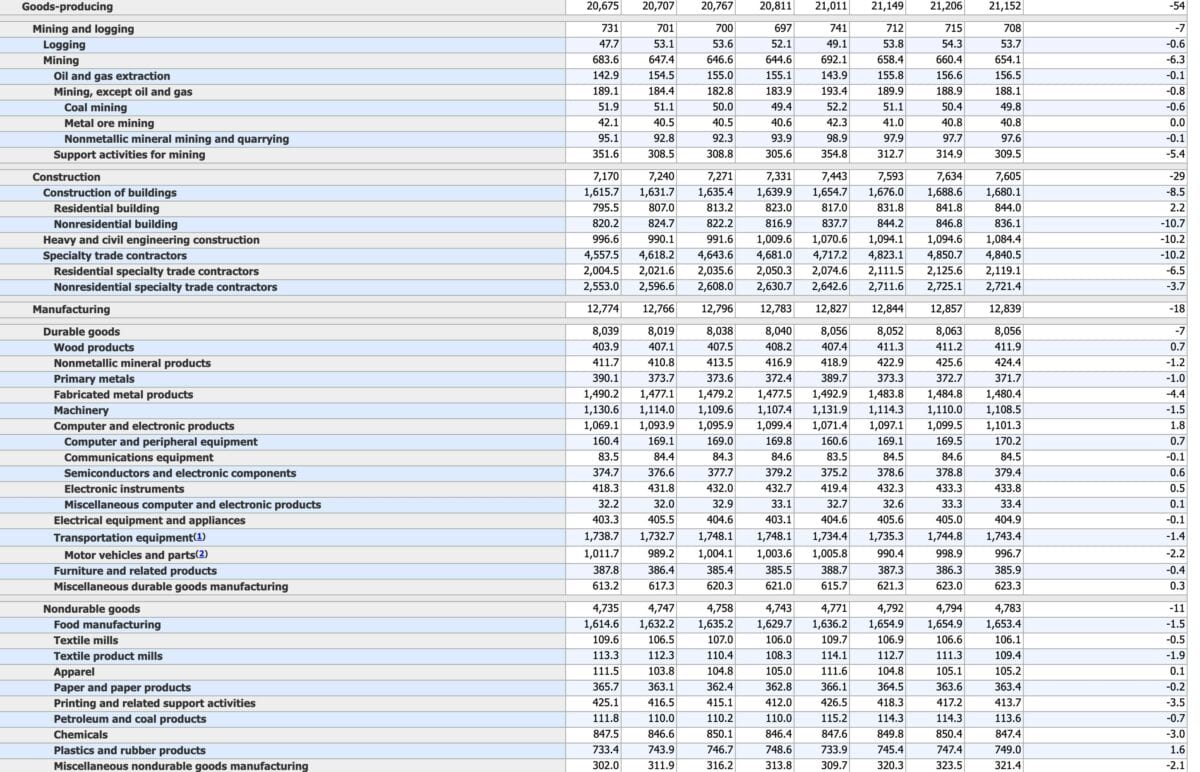

Die US-Arbeitsmarktdaten wurden vorhin veröffentlicht mit -701.000 Stellen im März, was dramatisch schlechter ist als erwartet (-100.000 Stellen). Bezüglich der Gesamtzahl von -701.000 Stellen gab es 12.000 neue Jobs beim Staat. Somit gibt es bei den neu geschaffene Stellen ein Minus von 713.000 im Privatsektor. Im Verarbeitenden Gewerbe gab es ein Minus von 54.000 Stellen. Im Untersektor Bergbau lag die Veränderung genau bei -7.000. Auf dem Bau waren es -29.000 neue Stellen, und in der Industrie -18.000.

Zum Vergrößern bitte die Grafiken anklicken.

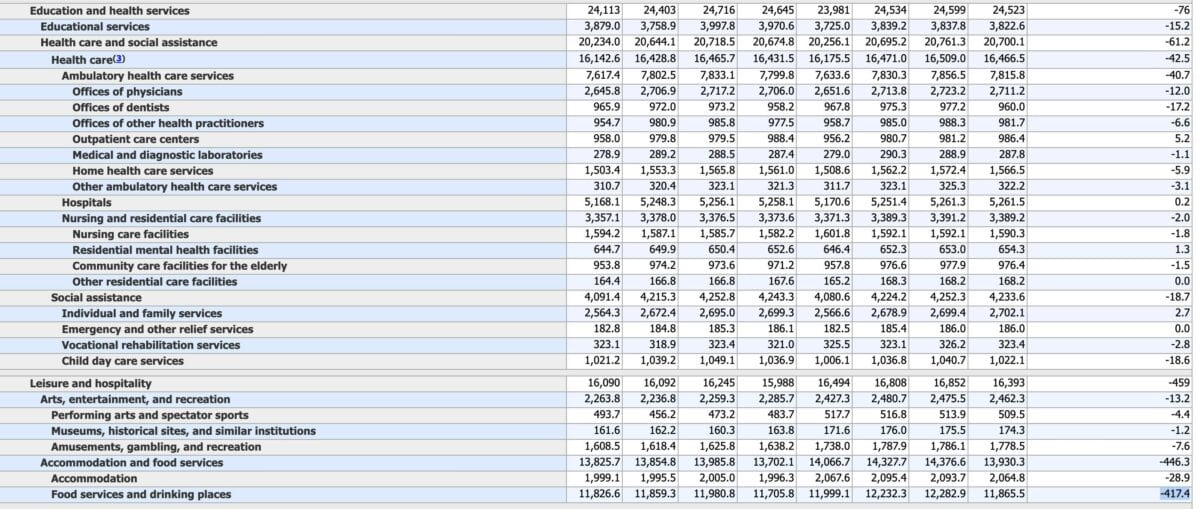

Verbleibt bei den neuen Stellen im März ein Minus von 659.00 Stellen im US-Dienstleistungssektor. Im Sektor Einzelhandel war es ein Minus von 46.200 Stellen. Schwerpunktmäßig gingen 16.300 Jobs bei Bekleidungsgeschäften verloren – gleichzeitig gab es bei großen Supermärkten 7.900 neue Jobs! 8.200 neue Jobs gab es im Untersektor Lager. Im Sektor „Professional and business services“ gibt es ein Minus von 52.000 Stellen. Der Sektor „Bildung und Pflege“ verliert 76.000 Stellen, wobei 61.200 davon auf die Pflege entfallen – das ist heftig! Der Sektor „Bewirtung und Freizeit“ liefert ein Minus von 459.000 Stellen, wovon hier der Abbau von 417.400 Jobs alleine auf die Gastronomie entfällt.

Kommentare lesen und schreiben, hier klicken