Die Immobilienkrise in den USA ist der Auslöser dafür, dass die Aktie der New York Community Bancorp immer weiter in die Knie gezwungen wird. Gestern verlor die Aktie weitere 22 % an Wert, Moody´s kam erst heute Nacht mit einer Abstufung. Die Nervosität ist groß, dass ein verstärkter Ausfall an Krediten für Gewerbeimmobilien in den USA Banken ins Wanken bringt.

Immobilienkrise: Pfandbriefbank mit aktueller Meldung zur Ergebnisprognose

Und so könnte die Immobilienkrise in den USA auch für deutsche Banken zum Problem werden? Ganz zu schweigen von der eh schon vorhandenen Immobilienkrise in Europa, siehe Signa-Pleite uvm. Und nun sah man gestern einen massiven Absturz von Anleihekursen bei der deutschen Pfandbriefbank (wir berichteten heute). Wohl wegen dieser Aktualität meldet sich die Bank aktuell zu Wort mit einer außerplanmäßigen Meldung – um die Anleger zu beruhigen?. Hier der Text der Pfandbriefbank (PBB) im Wortlaut:

pbb erfüllt Ergebnisprognose 2023. 07.02.2024: Die Deutsche Pfandbriefbank AG (pbb), eine führende europäische Spezialbank für die gewerbliche Immobilienfinanzierung, hat im Geschäftsjahr 2023 nach vorläufigen Zahlen ein Vorsteuerergebnis in Höhe von 90 Mio. € (IFRS, Konzern, untestiert) erwirtschaftet und liegt damit im Rahmen ihrer zuletzt im November 2023 kommunizierten Ergebnisprognose. Angesichts des anhaltend herausfordernden Marktumfelds hat die pbb die Risikovorsorge im vierten Quartal 2023 weiter erhöht, inklusive eines Management Overlay. Für das abgelaufene Geschäftsjahr beläuft sich das Risikovorsorgeergebnis auf voraussichtlich -210 bis -215 Mio. €. Trotz dieser Belastungen bleibt die pbb dank ihrer Finanzstärke weiterhin profitabel – selbst in der größten Immobilienkrise seit der Finanzkrise. Bei der Kernkapitalquote (CET1-Ratio) blieb die pbb Ende 2023 oberhalb ihres Anspruchsniveaus von 14% und damit auch deutlich über den regulatorischen Anforderungen. Die Liquiditätsdeckungsquote (LCR) lag per 31.12.2023 bei 212% und damit 112 Prozentpunkte über den aufsichtsrechtlich geforderten 100%. Details und weitere Zahlen legt die pbb plangemäß am 7. März 2024 vor.

Die Ansteckung bei US-Gewerbeimmobilien schwappt nun nach Europa über

Bloomberg berichtet aktuell wie folgt zur Immobilienkrise in den USA und Auswirkungen für Europa: Die Probleme auf dem US-amerikanischen Gewerbeimmobilienmarkt, von denen bereits Banken in New York und Japan betroffen waren, haben sich diese Woche auf Europa ausgeweitet, was die Befürchtung einer Ansteckung auf breiterer Ebene verstärkt. Das jüngste Opfer war die Deutsche Pfandbriefbank AG, deren Anleihen aufgrund von Bedenken über ihr Engagement in diesem Sektor einbrachen. Sie reagierte am Mittwoch mit einer außerplanmäßigen Erklärung, dass sie die Rückstellungen wegen der „anhaltenden Schwäche der Immobilienmärkte“ erhöht habe. Sie bezeichnete die derzeitigen Turbulenzen als die „größte Immobilienkrise seit der Finanzkrise“.

Die Banken nehmen immer mehr Rückstellungen für Kredite an Immobilieneigentümer und Bauträger vor, da die Kredite nach den steigenden Zinssätzen, die den Wert von Gebäuden auf der ganzen Welt geschmälert haben, zu sinken beginnen. Am Dienstag sagte Finanzministerin Janet Yellen, dass die Verluste bei Gewerbeimmobilien eine Belastung für die Eigentümer darstellen, fügte aber hinzu, dass sie das Problem für beherrschbar hält.

Für Büros in den USA, wo die Rückkehr zur Arbeit nach der Pandemie langsamer und weniger umfangreich verlief, war die Wertvernichtung besonders schlimm. Und einige sagen voraus, dass die vollen Auswirkungen noch nicht einmal vollständig eingepreist sind. Die Analysten von Green Street erklärten, dass in diesem Jahr weitere Abschreibungen von bis zu 15 % erforderlich sein könnten. „Die Schätzwerte sind nach wie vor viel zu hoch“, schreiben sie in einem Vermerk. „Kreditgeber, die ihre Entscheidungen auf diese Schätzungen stützen, haben größere Chancen, Wertminderungen vorzunehmen“, und einige könnten dadurch unter Druck geraten.

Der Einbruch bei den Anleihen deutscher Banken war das jüngste einer Reihe von Warnsignalen. Die New York Community Bancorp wurde von der Ratingagentur Moody’s Investors Service auf Ramschniveau herabgestuft, nachdem sie auf Probleme im Immobilienbereich hingewiesen hatte, während die japanische Aozora Bank aufgrund von Wertberichtigungen auf Darlehen für US-Gewerbeimmobilien ihren ersten Verlust seit 15 Jahren verzeichnete.

„Es gibt ernsthafte Bedenken auf dem US-CRE-Markt“, sagte Paul van der Westhuizen, Kreditstratege der Rabobank. „Für die größeren US-amerikanischen und europäischen Banken ist das kein Problem, aber die kleineren, auf Immobilien spezialisierten deutschen Banken leiden ein wenig darunter. Momentan ist es für sie allerdings eher ein Rentabilitäts- als ein Solvenzproblem. Sie verfügen über ausreichend Kapital und sind der Gefahr eines Einlagenabflusses weniger ausgesetzt als reine Retailbanken.

In ihren Ergebnissen der vergangenen Woche wies die Deutsche Bank Rückstellungen für Verluste bei US-Gewerbeimmobilien aus, die mehr als viermal so hoch waren wie ein Jahr zuvor. Die Bank warnte, dass die Refinanzierung das größte Risiko für den angeschlagenen Sektor darstelle, da die Werte der Vermögenswerte leiden.

Andernorts in Europa kündigte die Schweizer Julius Baer Group an, sie werde umfangreiche Kredite an das bankrotte Immobilienunternehmen Signa abschreiben. Auch wenn es sich dabei um ein spezifisches Problem handelte, so hat es doch zu den allgemeineren Sorgen über Immobilien und die mögliche Ausbreitung der Probleme beigetragen.

„Die Anleger sind derzeit sehr besorgt über das Engagement einzelner Institute“, so Marc Decker, Leiter des Bereichs Aktien bei der Quintet Private Bank. „Einige Banken sind sicherlich stärker von den Problemen in diesem Markt betroffen als die breite Masse der Universalbanken. Dennoch sind die Anleger derzeit sehr sensibel.“

Einbruch bei Anleihen

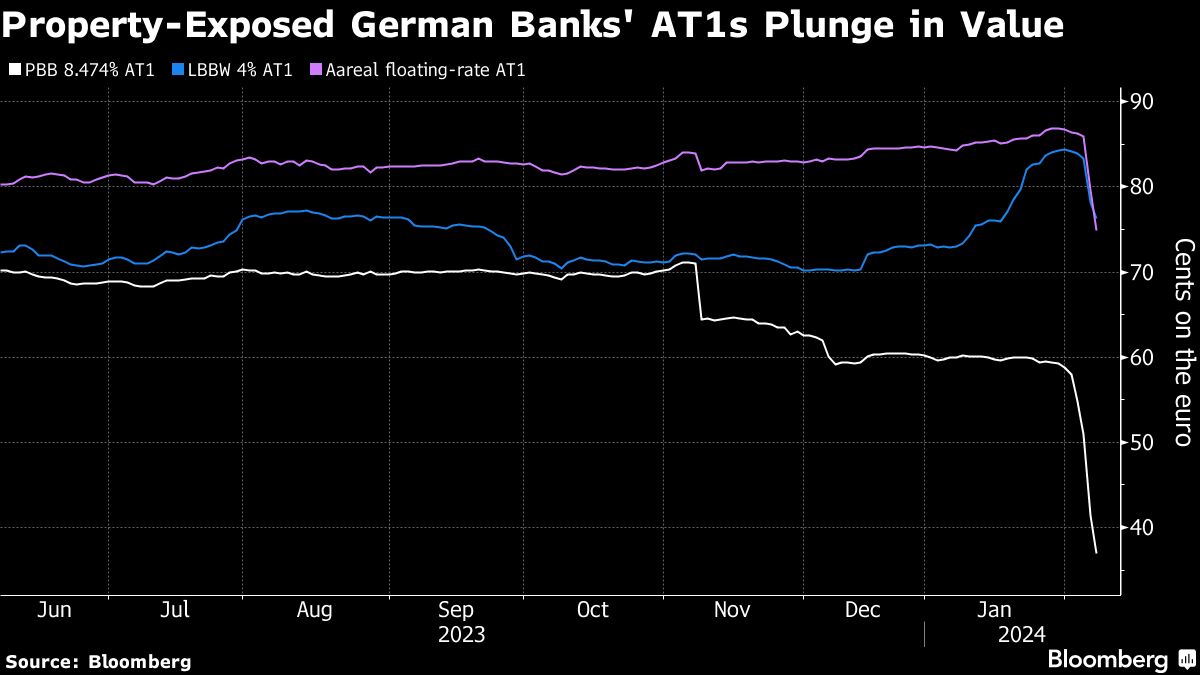

Am Dienstag hielt Morgan Stanley eine Telefonkonferenz mit Kunden ab, in der ihnen empfohlen wurde, die vorrangigen Anleihen der deutschen Pfandbriefbank (PBB) zu verkaufen. Die 2027 fälligen Anleihen sind seither um mehr als 5 Cents gefallen und notieren nun bei etwa 97 Cents, wie aus den von Bloomberg zusammengestellten CBBT-Daten hervorgeht. Die AT1-Anleihen der Bank fielen zwischen Dienstag und Mittwoch um 14 Cent auf 37.

Die Pfandbriefbank teilte heute mit, dass sie die Rückstellungen für Kreditausfälle für das Gesamtjahr auf 210 bis 215 Millionen Euro erhöht hat. Sie sagte, sie bleibe „dank ihrer Finanzkraft profitabel“. Die Besorgnis über die PBB hat sich auch auf andere Banken ausgeweitet, die im Bereich der gewerblichen Immobilien tätig sind. Die Anleihen der Aareal Bank AG haben in den letzten zwei Tagen rund 11 Punkte verloren und notieren nun bei 75 Cent je Euro. Im November meldete sie, dass sich der Wert der notleidenden US-Kredite im Vergleich zum Vorjahr mehr als vervierfacht hat.

Die BaFin sagte, sie beobachte die Turbulenzen in der CRE und lehnte es ab, sich speziell zur Deutschen PBB zu äußern. Die Bundesbank warnte im vergangenen Jahr vor den Risiken im Zusammenhang mit Gewerbeimmobilien und erklärte, es könne zu „signifikanten Anpassungen“ kommen, die zu höheren Ausfällen und Kreditverlusten führten. „Das ausstehende Volumen der vom deutschen Bankensystem an den US-Gewerbeimmobilienmarkt vergebenen Kredite ist vergleichsweise gering, aber bei einzelnen Banken relativ konzentriert“, so die Bundesbank.

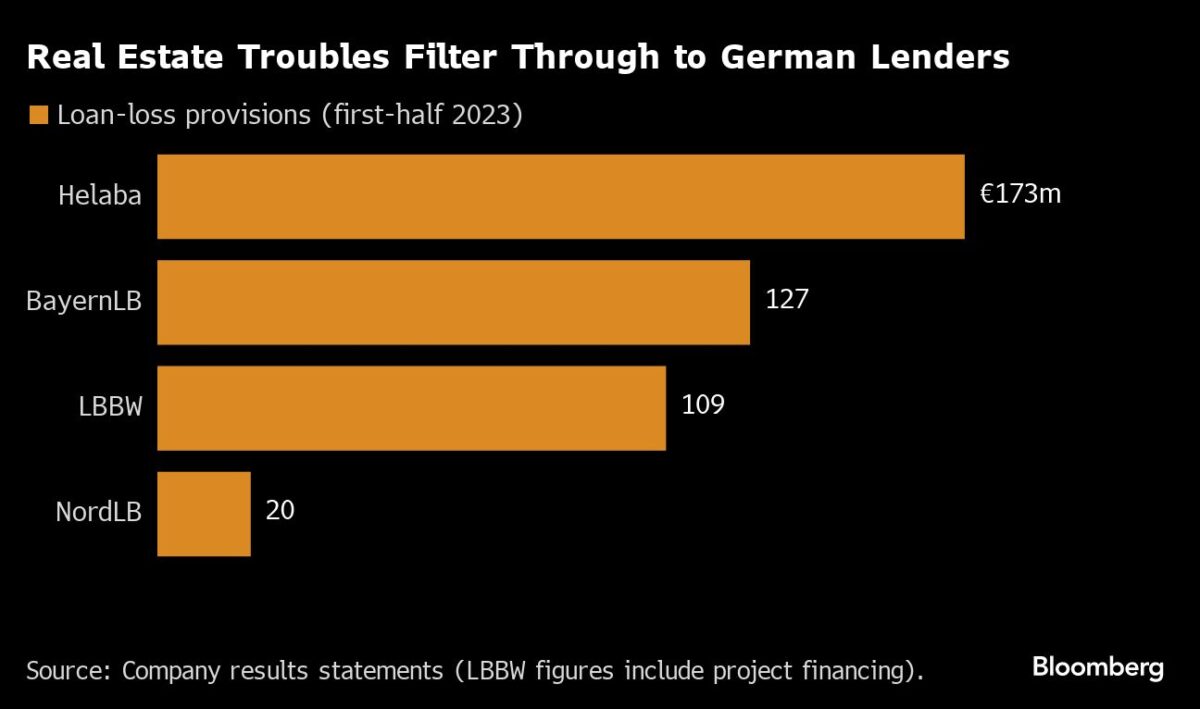

Auch die deutschen Landesbanken haben ihr Engagement in Gewerbeimmobilien zu spüren bekommen; im ersten Halbjahr 2023 haben die großen Landesbanken – Helaba, BayernLB, LBBW und NordLB – Rückstellungen in Höhe von insgesamt rund 400 Millionen Euro gebildet.

Sollten sich die CRE-Verluste über kleinere deutsche Banken nach Europa ausbreiten, wäre das ein Echo der globalen Finanzkrise von 2008. Damals waren es die Landesbanken, die in Schwierigkeiten gerieten, als ihr Engagement in Subprime-Hypotheken in den USA zu Milliarden von Euro an Abschreibungen führte. „Man muss vorsichtig sein, da man nicht genau weiß, wo die Talsohle liegt“, sagte Raphael Thuin, Leiter der Kapitalmarktstrategien bei Tikehau Capital. „Wir sind uns bewusst, dass es bei Gewerbeimmobilien noch mehr Schmerzen geben könnte.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Die Immobilienkrise war längst hier.

Nur haben die Leute die rasanten Preissteigerungen gefeiert. Die Wucherer haben ganze Arbeit geleistet und jetzt wird der Spieß umgedreht. Zinsen hoch am besten noch 4 Zinsschritte damit dieser überteuerte Kram endlich mal runter kommt.

Es ist nicht ursächlich die US Immobilienkriese die nach Europa überschwappt, sondern es ist die Chinesische die über den Umweg der USA nach Europa kommt.