Der US-Immobilienmarkt läuft immer noch wie geschmiert. Aber wie kann das sein? Die Hypothekenzinsen für 30 Jahre Laufzeit liegen mit aktuell 6,94 % sogar gut 0,5 Prozentpunkte höher als in der Finanzkrise 2008. Aber gut, damals waren auch die flexiblen Zinssätze für minderwertige Subprime-Hypotheken das Problem – diese Zinsen stiegen damals schnell an, was viele Kreditnehmer überforderte.

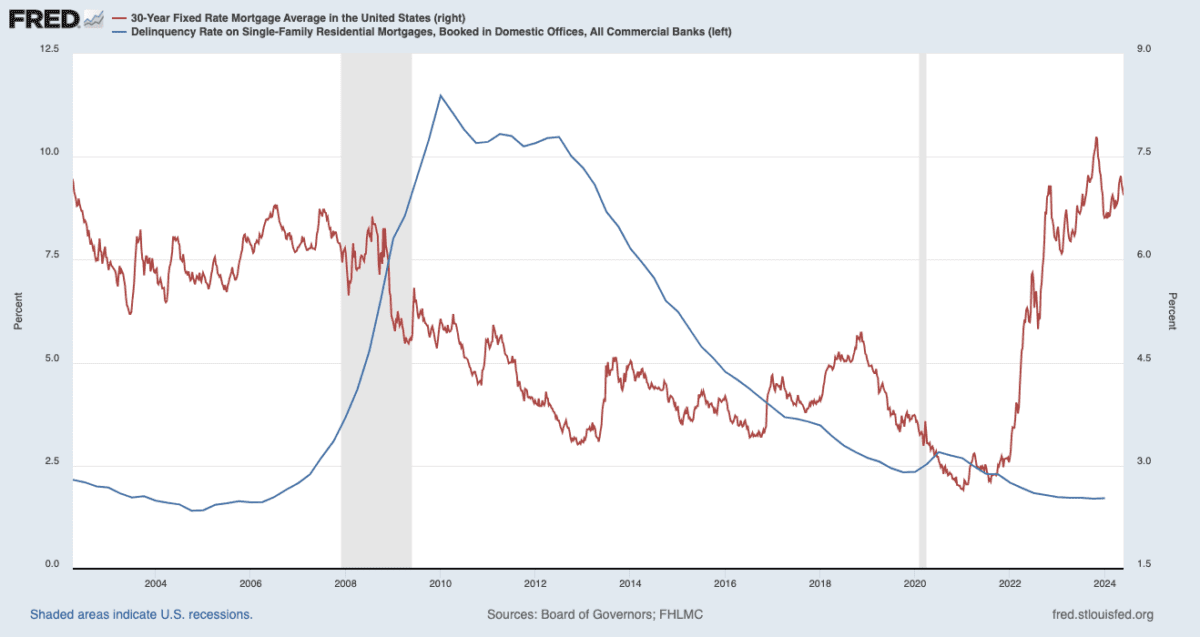

Aber zurück in die Gegenwart. Sehen wir heute eine Krise? Der folgende Chart gibt Aufklärung. Wir sehen die Lage am US-Immobilienmarkts seit dem Jahr 2003. In rot sehen wir die Entwicklung der Zinsen für die Kredite mit 30 Jahren Laufzeit mit Festzins. Und als blaue Linie sehen wir die prozentuale Höhe der Ausfallraten bei Hypothekenkrediten. Diese Rate befindet sich aktuell mit 1,71 % auf dem niedrigsten Niveau seit dem Jahr 2006. Zum Ende der Finanzkrise lag die Ausfallrate im Jahr 2010 bei 11 %. Besser könnte es aktuell also gar nicht laufen? Die Konjunktur in den USA brummt, mit einem aktuell annualisierten Wirtschaftswachstum von zuletzt geschätzt 3,5 %. Davon kann man hierzulande nur träumen bei unserem Null-Wachstum.

Es ist ein von der US-Regierung angefeuertes Wirtschaftswachstum, wo viele Amerikaner noch gut bezahlte Jobs finden. Denn die US-Regierung pumpt Billionen über neue Schulden in Infrastrukturprogramme (Neue Chipfabriken oder der Inflation Reduction Act). Das pusht fürs Erste die Konjunktur weiter an, viele Amerikaner haben weiterhin gute Jobs, und können ihre hohen Kreditraten für Haus, Auto und Kreditkarte bezahlen. Aber was, wenn sich das ändert? Wenn die Inflation hoch bleibt, und das Wirtschaftswachstum nachlässt (Stagflation)? Dann müsste die US-Notenbank zwecks Inflationsbekämpfung die Zinsen oben belassen, während die Wirtschaft abschmiert. Für den Immobilienmarkt würde das bedeuten: Die Kredit- und Zinsbelastungen für die Amerikaner würden hoch bleiben, aber die gut bezahlten Jobs wären in Gefahr. Dann wäre der Kipppunkt erreicht, wo ein Zusammenbruch droht. Aber hier und heute ist dieser Punkt offenbar noch nicht erreicht.

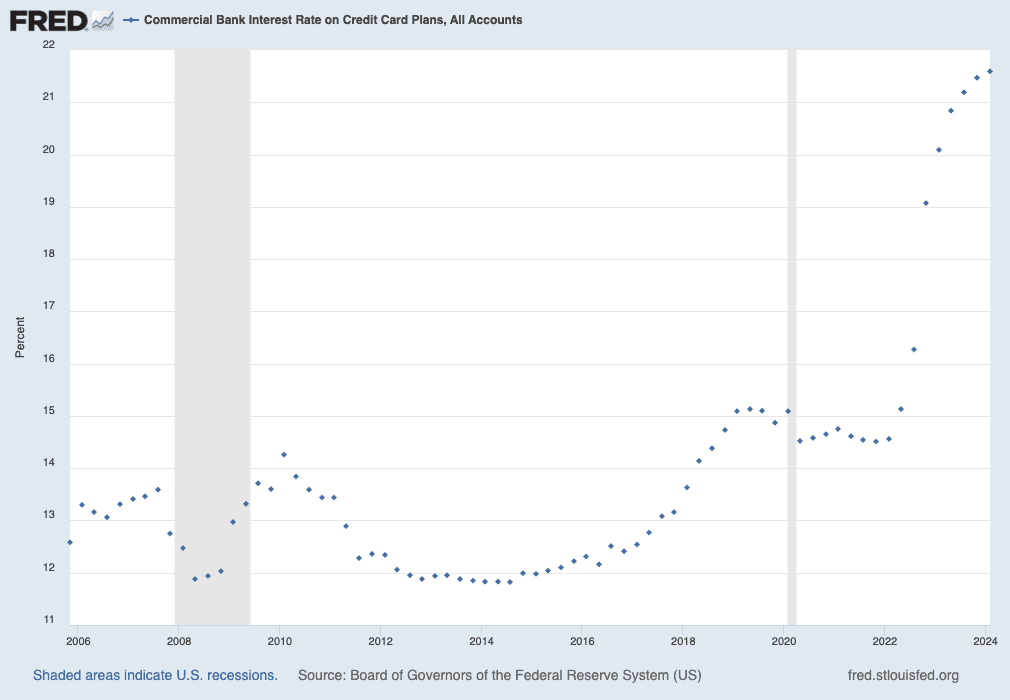

Was man aber auch sehen muss: Die Amerikaner zahlen inzwischen atemberaubend hohe Kreditzinsen. Das sieht man nicht nur bei der Höhe der Hyptothekenzinsen. Große Teile der US-Bevölkerung leben von „Paycheck und Paycheck“, also von Gehalt zu Gehalt, ohne einen Dollar Rücklage. Und man lebt auch von Kreditkarte zu Kreditkarte – ist die eine überzogen, bezahlt man notwendige Ausgaben mit der nächsten Kreditkarte. Das Problem dabei: Die Zinsen auf Kreditkartenschulden haben inzwischen astronomische Höhen erreicht, wie der folgende Chart zeigt. Lagen die Zinsraten zum Hochpunkt der Finanzkrise 2008 noch bei 14,26 %, so waren es 2019 über 15 %, und jetzt sind es sogar 21,59 %. Für den Immobilienmarkt in den USA bedeutet das: Bleiben die Zinsen für Konsumschulden weiterhin so extrem hoch, werden immer mehr Verbraucher Probleme bekommen. Denn die Zinslasten für Konsumschulden fressen immer mehr vom Einkommen auf, und irgendwann kann die Hypothek nicht mehr bezahlt werden. Aber noch scheint die große Sause zu laufen, was die (noch) niedrigen Ausfallraten bei Hypotheken zeigen.

Kommentare lesen und schreiben, hier klicken

Zinsen senken und hohe Inflation ist die Heilung für das Problem. So wie immer. Das ist gut für Aktien.

Was hier vergessen wurde, sind die Grundsteuern. Zumindest in einigen Regionen, z.B. Florida oder Kalifornien, wurde die Grundsteuer teils extrem angehoben.

Erste Reihe Immobilien in Clearwater hatten vor 4-8 Jahren noch eine Tax von etwa 12-20k pro Jahr.

Heute hat dieselbe Immobilie eine Tax von 50-70k pro Jahr.

Man kann auch sehr gut die Preisentwicklung beobachten und die Verkaufsmenge. Beides stark rückläufig.

Was jetzt passiert ist Folgendes:

Durch die stark gestiegene Tax, gehen die Renditen völlig in den Keller, bzw. es gibt kaum noch Mieter, die sich so eine Immobilie leisten können.

Defacto kann der Eigentümer die Immobilie im Moment nur mit Verlust verkaufen. Die haben aber kein Cash, um die Immobilie zu verkaufen, um dann die Restschuld zu begleichen. Also bleiben sehr viele Eigentümer in der Immobilie und hoffen auf das Beste.

Die Banken spielen da mit, da man letztlich bei einer Insolvenz immer auch als Bank abschreiben muss. Und wenn da plötzlich statt 2 Mio nur noch 1 in den Büchern ist und das oft passiert, dann hat auch die Bank bald ein Problem.

Das ist die Ruhe vor dem Sturm. Die Rettung kann nur sein, dass zwei Sachen sofort passieren. Tax runter, auf ein Niveau von vor 5 Jahre und die Zinsen signifikant runter.

Beides wird nicht passieren.

Hier kann man zig andere Faktoren beobachten. Ein guter Indikator ist z.B. das Einkaufsverhalten der Menschen bei Walmart oder Homepdepot.

Wenn man sich parallel mal die Zahlen/Reports von Walmart anguckt, dann wird man erkennen, das mehr und mehr der „reichen“ (100k+ p.a.) Menschen in den USA bei Walmart kaufen. Für Walmart ist das gut, aber ein weiteres Indiz dafür, das immer mehr Menschen in finanzielle Probleme gerät.

Hier hat sich was angestaut, was sich irgendwann entladen muss. Das kann man nicht mehr retten und wenn sich das entlädt, dann ist 2008/9 ein Witz im Vergleich.

Noch viel kritischer sehe ich die Entwicklung in den USA selbst. Wenn man sein Land nur mit immensen Schulden am Laufen halten kann, dann kann auch hier mal der Kipppunkt erreicht sein. Die USA benötigen jedes Jahr die Summe die Deutschland seit 1949 angehäuft hat. Die jährlichen Zinszahlungen entsprechen dem deutschen Bundeshaushalt. Warum geht China so massiv in Gold und Rohstoffe und versucht seine Dollar loszuwerden? Wenn man behauptet die USA, die derzeit viele europäische Firmen abwerben, macht vieles besser, ist das sehr kurz gedacht.