Entgegen dem ursprünglich ambitionierten Plan, die Bilanzsumme der US-Notenbank Fed schnell und umfangreich zu reduzieren, liegt diese aktuell noch 22 Milliarden US-Dollar über dem Stand vom 1. März 2023. Wie viel Wunschdenken steckt in der geldpolitischen Normalisierung?

Begeht die US-Notenbank Fed erneut einen fatalen geldpolitischen Fehler?

Am 22. Oktober 2021 sagte der Vorsitzende der US-Notenbank, Jerome Powell, die US-Notenbank (Fed) solle damit beginnen, ihre Unterstützung für die Wirtschaft zu reduzieren, indem sie ihre Wertpapierkäufe reduziert und den Zinssatz in den kommenden Monaten anhebt. Damit startete zunächst das sogenannte „Tapering“ bzw. die Drosselung der Anleihekäufe durch neu geschöpftes Geld.

Kurz zuvor hatte Powell bei einer Anhörung im Kongress noch ganz anders argumentiert: „Die Fed hat versprochen, ihren Leitzinssatz für Tagesgeld auf dem aktuellen Niveau nahe null zu belassen sowie weiterhin für 120 Milliarden US-Dollar Wertpapiere zu erwerben, bis die Wirtschaft zur Vollbeschäftigung zurückgekehrt ist und die Inflation das 2-Prozent-Ziel der Notenbank erreicht hat und für einige Zeit auf diesem Niveau verharrt.“

Doch das Weiße Haus übte in Person des Präsidenten Joe Biden Druck auf den Fed-Chef Jerome Powell aus, die Inflation schnellstmöglich und aggressiv zu bekämpfen. Schließlich standen gut 12 Monate später die wichtigen Zwischenwahlen an. Der Fed-Chef folgte der Anweisung Bidens und startete den aggressivsten Zinsanhebungszyklus seit Gründung der US-Notenbank im Jahr 1913.

Bis heute hat die Fed ihren Leitzins zehn Mal in Folge von effektiv 0,08 Prozent im März 2022 auf 5,06 Prozent angehoben. Bei der jüngsten Sitzung am 14. Juni gab es bekanntermaßen die erste Pause in der aktuellen Zinserhöhungsserie. Auch wenn Powell weitere Zinsschritte bereits ab Juli andeutete.

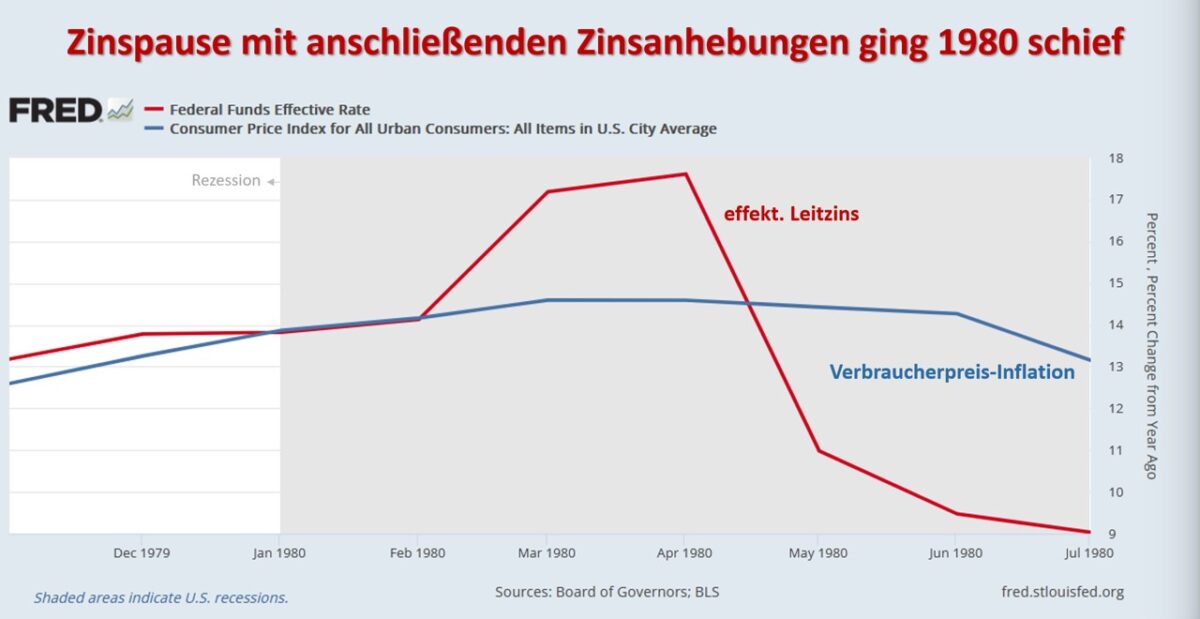

Ein derartiges Vorgehen gab es bereits Ende der 1970ger- / Anfang der 1980er-Jahre. Auch damals bewegte sich die US-Wirtschaft bereits auf eine Rezession zu, die Inflation erreichte ihren Zenit, der Leitzins befand sich über der Inflationsrate (Leitzins war also real positiv) und die Fed hob, wie auch jetzt geplant, die Zinsen nach einer kurzen Pause wieder an – nur um sie danach in riesigen Schritten in wenigen Monaten fast zu halbieren.

Und zwar von April bis Juli 1980 von 17,6 Prozent auf 9,0 Prozent:

Pause auch bei der Bilanzreduzierung

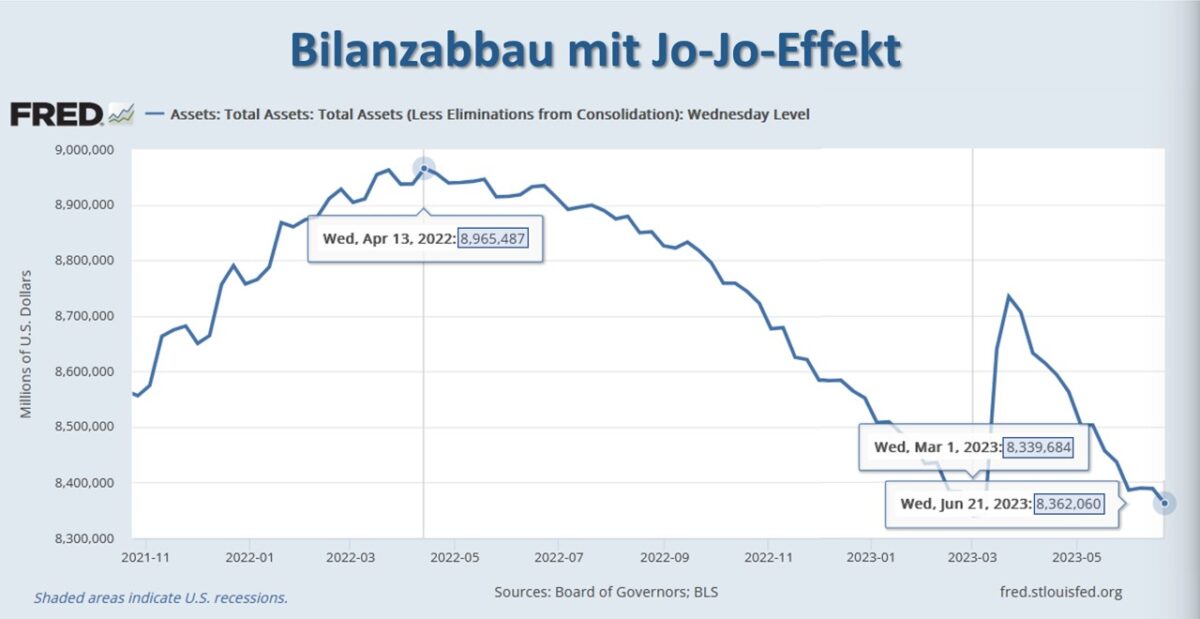

Eine Pause gab es kürzlich ebenfalls beim ambitioniert geplanten Bilanzabbau der Fed. Diese wurde durch die Bankenkrise, ausgelöst von der Silicon Valley Bank, die im März dieses Jahres ganz kurz vor der Pleite stand, erzwungen.

Zum damaligen Zeitpunkt war eigentlich geplant, die Bilanzsumme der Fed um 95 Milliarden US-Dollar pro Monat zu reduzieren. Stattdessen schoss die Bilanzsumme zur Rettung des Bankensektors und zur Stabilisierung der Finanzmärkte innerhalb weniger Tage im März dieses Jahres um fast 400 Mrd. US-Dollar wieder nach oben.

Gemäß den jüngsten Daten vom 21. Juni ist die Bilanzsumme der Fed somit immer noch 22 Milliarden US-Dollar größer als am 1. März.

Insgesamt wurde die Bilanzsumme seit dem bisherigen Höchstwert im April 2013 bei 8,97 Billionen US-Dollar durchschnittlich pro Monat lediglich um ca. 43 Milliarden US-Dollar pro Monat abgebaut.

Erst in den letzten beiden Monaten kam die Fed wieder knapp an ihr Reduktionsziel heran, was zu neuem Stress im Bankensystem zu führen droht.

Ursprünglich war von der Fed geplant, ihre Bilanzsumme ab Mai 2022 durch das Auslaufenlassen bzw. Veräußern von Staatsanleihen im Wert von zunächst 30 Milliarden US-Dollar pro Monat und nach drei Monaten im Wert von 60 Milliarden US-Dollar pro Monat zu reduzieren.

Für Agenturschulden und hypothekenbesicherte Wertpapiere (MBS) war zusätzlich zunächst eine monatliche Bilanzreduktion um 17,5 Milliarden US-Dollar pro Monat festgelegt und nach drei Monaten sollte dieses Volumen auf 35 Milliarden US-Dollar pro Monat erhöht werden. In Summe also 95 Mrd. US-Dollar pro Monat.

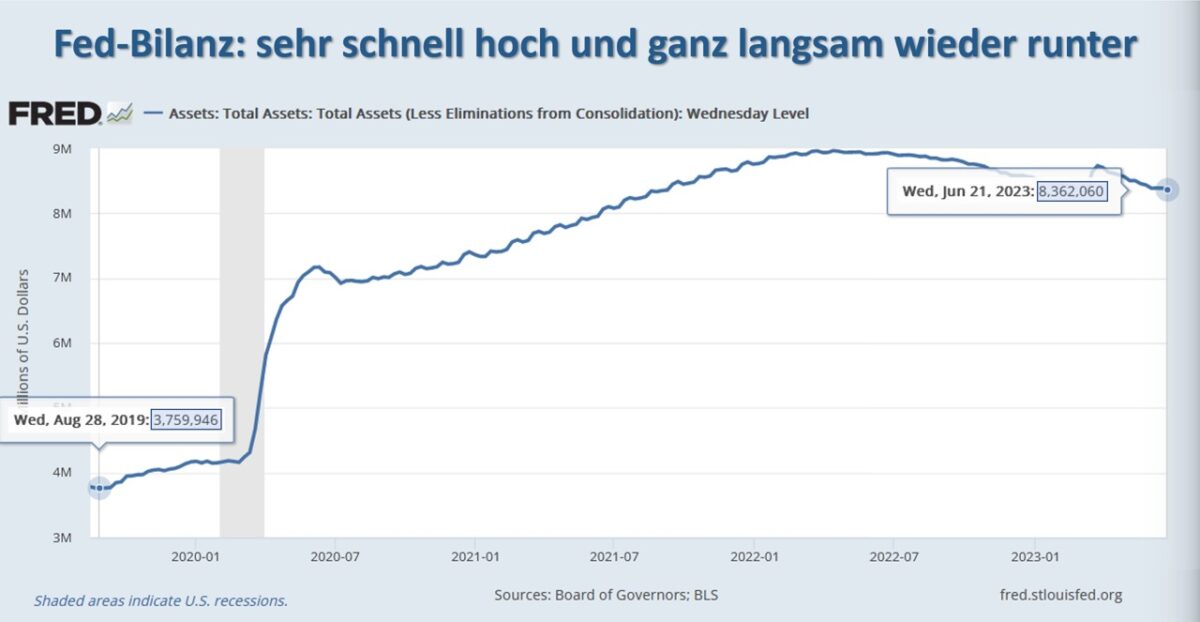

Zuvor hatte die Fed ihre Bilanz und damit auch die Geldmenge im Zuge der Pandemiemaßnahmen massiv erhöht. Die Bilanzsumme ist von 4,16 Billionen US-Dollar Ende Februar 2020 auf fast 9 Billionen US-Dollar im April 2022 durch Wertpapierkäufe und erstmals auch die Vergabe von Direktkrediten an Unternehmen förmlich explodiert.

Bilanzreduzierung der Fed bisher kaum wahrnehmbar

Seitdem ist in Sachen Bilanzreduzierung noch nicht viel passiert:

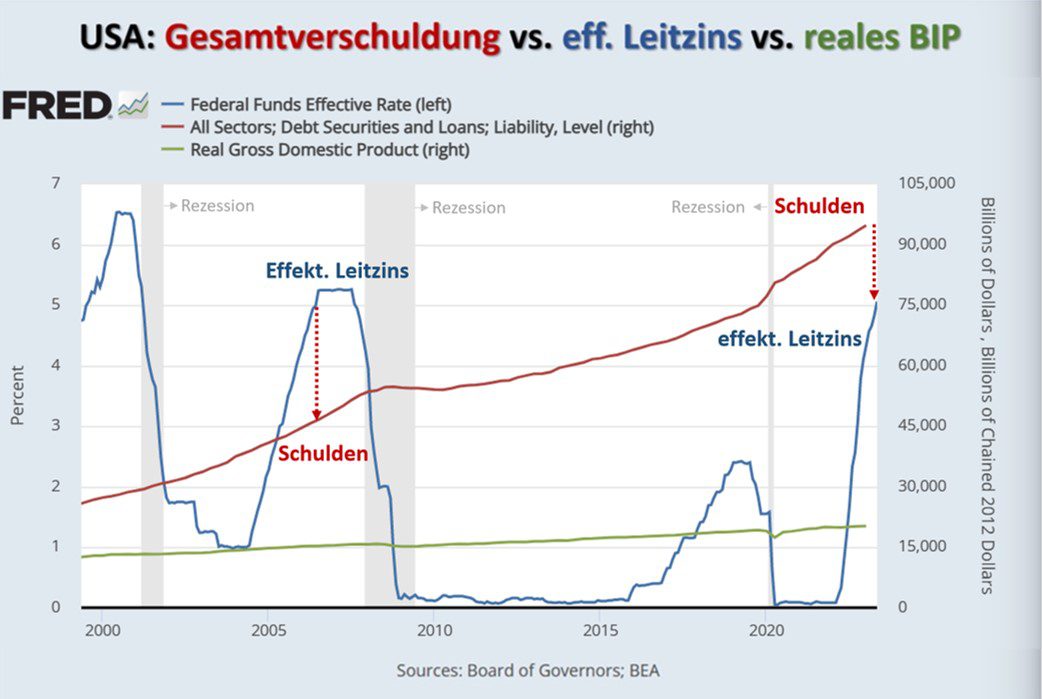

Der Grund dafür ist die Verletzlichkeit (Zinssensitivität) der Schuldpapiermärkte in Anbetracht der Rekordverschuldung des Staates in Höhe von 135 Prozent des Bruttoinlandsprodukts (Schulden der US-Regierung, der Bundesstaaten sowie der Kommunen) und einer Gesamtverschuldung (zuzüglich private Haushalte, Banken und nicht finanzielle Unternehmen) in Höhe von 100,7 Billionen US-Dollar, für die jährlich mittlerweile 3,77 Billionen US-Dollar Zinszahlungen aufgewendet werden müssen. Und dass bei einem für 2023 von der Fed selbst geschätzten Bruttoinlandsprodukt der USA in Höhe von 25,6 Billionen US-Dollar. Damit erreichen die Zinszahlungen einen Anteil am Bruttoinlandsprodukt von 14,7 Prozent und die Gesamtschulden von 393 Prozent.

Ganze Finanzierungsmärkte, wie z. B. die für Wohn- und Gewerbeimmobilien aus dem Bestand, sind von der Fed als Kreditgeber der letzten Instanz stark abhängig und leiden entsprechend.

Die Schuldentragfähigkeit ist nicht mehr gewährleistet, wenn man bedenkt, dass sich der Leitzins bis zum Jahresultimo noch weiter über das Niveau der letzten Weltfinanzkrise 2008 ff. erheben soll. Als der effektive Leitzins zuletzt im Juli 2006 auf dem jetzigen Niveau lag, erreichte die Gesamtverschuldung „nur“ ein Niveau von 46,6 Billionen US-Dollar – also die Hälfte des jetzigen Schuldenstands.

Im gleichen Zeitraum konnten die USA ihr reales Bruttoinlandsprodukt (Real GDP) nur um 25 Prozent, also ein Viertel steigern:

Wie glaubwürdig ist die Straffungs-Rhetorik der Fed?

Es wäre nicht das erste Mal, dass auf unfundierten Konjunkturoptimismus und völlig überzogene Zinsprognosen der US-Notenbank Fed ein böses Erwachen folgt, das eine noch laxere Geldpolitik als je zuvor zum Ergebnis hat. Die am Freitag veröffentlichten Einkaufsmanager-Indizes aus den USA sind ein lautes Alarmzeichen für eine heraufziehende Rezession.

In Japan und China ist man bereits in einer Schuldenkrise angelangt und die US-Wirtschaft wird mit ihrer rekordhohen Gesamtverschuldung ebenfalls immer zinssensitiver. Der Stress im US-Bankensystem ist nur ein Vorbote dessen, was noch auf die US-Volkswirtschaft zukommt, wenn die Fed ihre Ankündigungen wahr macht und die Zinsen länger hochhält oder sogar noch weiter anhebt.

Kreditausfälle werden weiter zügig zunehmen, Start-Up-Finanzierungen werden deutlich schwieriger und eine Pleitewelle von Konsumenten, Unternehmen und schlussendlich auch Banken wird die unausweichliche Folge sein, wenn man frühere US-Zins- und Schuldenzyklen als Referenz heranzieht.

Daher bleibt abzuwarten, wann die mit Zeitverzögerung wirkenden Zinserhöhungen und Liquiditätsreduzierungen den Konjunkturschmerz so groß werden lassen, dass wie bereits im Herbst 2021 die Fiskalpolitik den dann entgegengesetzten Druck auf die Fed ausübt und eine neue Runde ultralaxer Geldpolitik fordert – unabhängig von der Inflation. Schließlich stehen im nächsten Jahr bereits die nächsten Präsidentschaftswahlen an. Die Chancen, eine Präsidentschaftswahl als Amtsinhaber mitten in einer Rezession zu gewinnen, tendieren gegen null.

Fazit

Die Bank of Japan lässt in Sachen Zukunftsaussichten bezüglich der US-Geldpolitik mit ihrem jüngsten Statement grüßen, die trotz der höchsten Kerninflationsrate seit über 40 Jahren ihre expansive Geldpolitik mit negativem Leitzins (-0,1 Prozent p. a.) und massiven Wertpapierkäufen sogar noch ausweiten will. Ausschließen sollte man in diesem geldpolitischen Zentralbankregime ergo gar nichts.

Kommentare lesen und schreiben, hier klicken

Ich würde nicht nur auf die Höhe der Fed-Bilanz schauen, sondern auch auf ihre Zusammensetzung.

Soweit ich das mitbekommen habe, lässt sie MBS und Staatsanleihen weiterhin im geplanten Umfang auslaufen. Dieser Posten der Bilanz schrumpft also tatsächlich. (siehe https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm, Selected assets of the Federal Reserve)

Allerdings vergibt sie umfangreiche Kredite an Geschäftsbanken über verschiedene Sonderprogramme. Das hat zu einem Anstieg der Gesamtsumme geführt.

Allerdings haben diese beiden Bestandteile der Bilanz unterschiedliche Auswirkungen auf die Finanzmärkte (wie von Hern Fugmann auch schon vor längerer Zeit angemerkt): Der Ankauf von Staatsanleihen und MBS senkt die langfristigen Zinsen. Für Kredite unter den Sonderprogrammen zur Stützung von strauchelnden Banken fordert die Fed durchaus knackige Zinssätze, so im Bereich von 5 %. D.h. solche Kredite schaffen kein billiges Geld, das Anlage auf den Wertpapiermärkten sucht, sondern sind wegen ihres Preises Notmaßnahmen der Geschäftsbanken, um ihre Zahlungsfähigkeit sicherzustellen.

Dass die Aktienmärkte verzeifelt nach jeder guten Nachricht gesucht haben (und noch suchen), weil es immer noch zu viel nach Rendite suchendes Geld gibt, steht auf einem anderen Blatt. Hier genügt es kurzfristig sicherlich, dass alle auf die wachsende Bilanzsumme der Fed schauen und wieder kaufen. Das führt zu steigenden Kursen und steigende Kurse führen über die bekannten Mechanismen wie Short-Squeezes, FOMO etc. zu weiter steigenden Kursen. Die Erwartung, dass die Notmaßnahmen der Fed vom März nur der erste Schritt zu einer geldpolitischen Wende sein würden, dürfte das noch verstärkt haben.

Wenn die Fed aber ihre bisherige Politik fortsetzt, was sie angekündigt hat und was wir ihr zunächst glauben sollten, dann werden sich die Fehler in dieser Annahme der Märkte zeigen. Die langfristigen Zinsen werden weiterhin hoch bleiben und eher steigen. Durch die Auffüllung des General Account des US-Finanzministeriums werden ja eher mehr Anleihen auf den Markt gebracht. Die wegen der Schuldenobergrenze beschränkte Zahl der Neuemissionen in den letzten Monaten dürfte ja den Effekt des QT gedämpft haben.

Und dann wird sich in den nächsten Monaten zeigen, ob die Regionalbanken, die sich bei der Fed teure Notfallliquidität beschaffen müssen, weiterhin Kredite im bisherigen Umfang und zu den bisherigen Bedingungen vergeben werden.