Die aktuelle Inflationsphase mit einem Hoch bei den Verbraucherpreisen (CPI) von 9,1 Prozent in der Spitze hat die US-Notenbank in helle Aufregung versetzt. Die Reaktion war ein Leitzinsanstieg von 525 Basispunkten in nur 15 Monaten, der schnellste prozentuale Anstieg in der Geschichte. Jetzt zeigt sich aber nach und nach die Kehrseite der langen Phase von niedrigen Zinsen und dem darauffolgenden Anstieg der Kapitalmarktzinsen. Die Zinsaufwendungen steigen für den Staat bald in derart bedrohlicher Weise, dass die Handlungsfähigkeit der US-Regierung in ihrem Haushalt in absehbarer Zeit stranguliert werden könnte. US-Finanzministerin Janet Yellen, ehemals Fed-Chefin, erkennt die sich daraus ergebende Zwangslage für den US-Staat. Zwar hat die Bekämpfung der Inflation noch Priorität, aber ein Higher for Longer kann es aus haushalterischen und finanzmathematischen Gründen eigentlich nicht geben.

Janet Yellens verklausulierte Botschaft über die Zukunft der Zinsen

Bereits seit Monaten versuche ich anhand der fiskalischen Situation zu begründen, warum sich die USA schwertun werden, bei einer explodierten Staatsverschuldung mehr als doppelt so hohe Zinsen in ihrem Budget zu finanzieren – obwohl von Offiziellen ständig das Higher for Longer-Mantra vorgetragen wird. US-Finanzministerin Janet Yellen selbst brachte vor zwei Wochen eine andere Sichtweise zum Ausdruck, als sie für das nächste Jahrzehnt Zinskosten für die US-Schulden von einem Prozent in Relation zum Bruttoinlandsprodukt in Aussicht stellte. Derzeit haben wir bereits das Dreifache dessen – wie soll so etwas dann möglich sein?

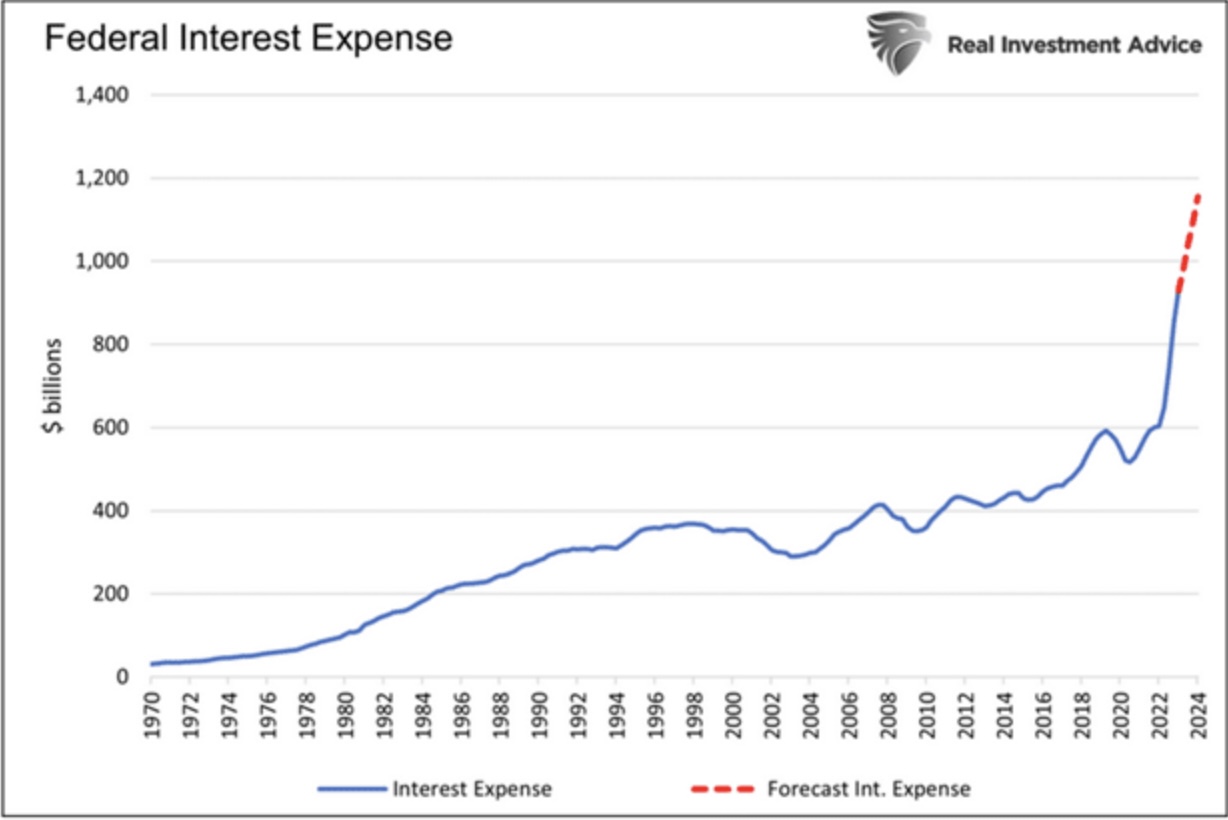

Etwa durch eine sehr stark wachsende Wirtschaft mit Haushaltsüberschüssen oder ganz einfach, indem die Zinsen wieder auf alte Tiefen absinken? Beides ist recht unrealistisch, aber Yellen ist wohl auch zur Erkenntnis gelangt, dass sich die US-Regierung nicht sehr lange die heutigen Zinssätze leisten kann. Sehr moderat geschätzt werden die Zinsaufwendungen in einem exponentiellen Anstieg in den nächsten 12 Monaten (bis zur US-Wahl) um weit über 200 Milliarden Dollar auf 1,15 Billionen Dollar steigen. Zum Vergleich: Der mit Abstand größte Wehretat der Welt hatte 2023 einen Ansatz von 854 Milliarden Dollar. Hier die lineare Darstellung der Kostenexplosion.

Damit ist aber noch kein Ende in Sicht, denn Monat für Monat werden Anleihen fällig, die weitaus niedriger verzinst waren.

Unvereinbarkeit von stark gestiegenen Schulden und stark steigenden Kapitalmarktzinsen

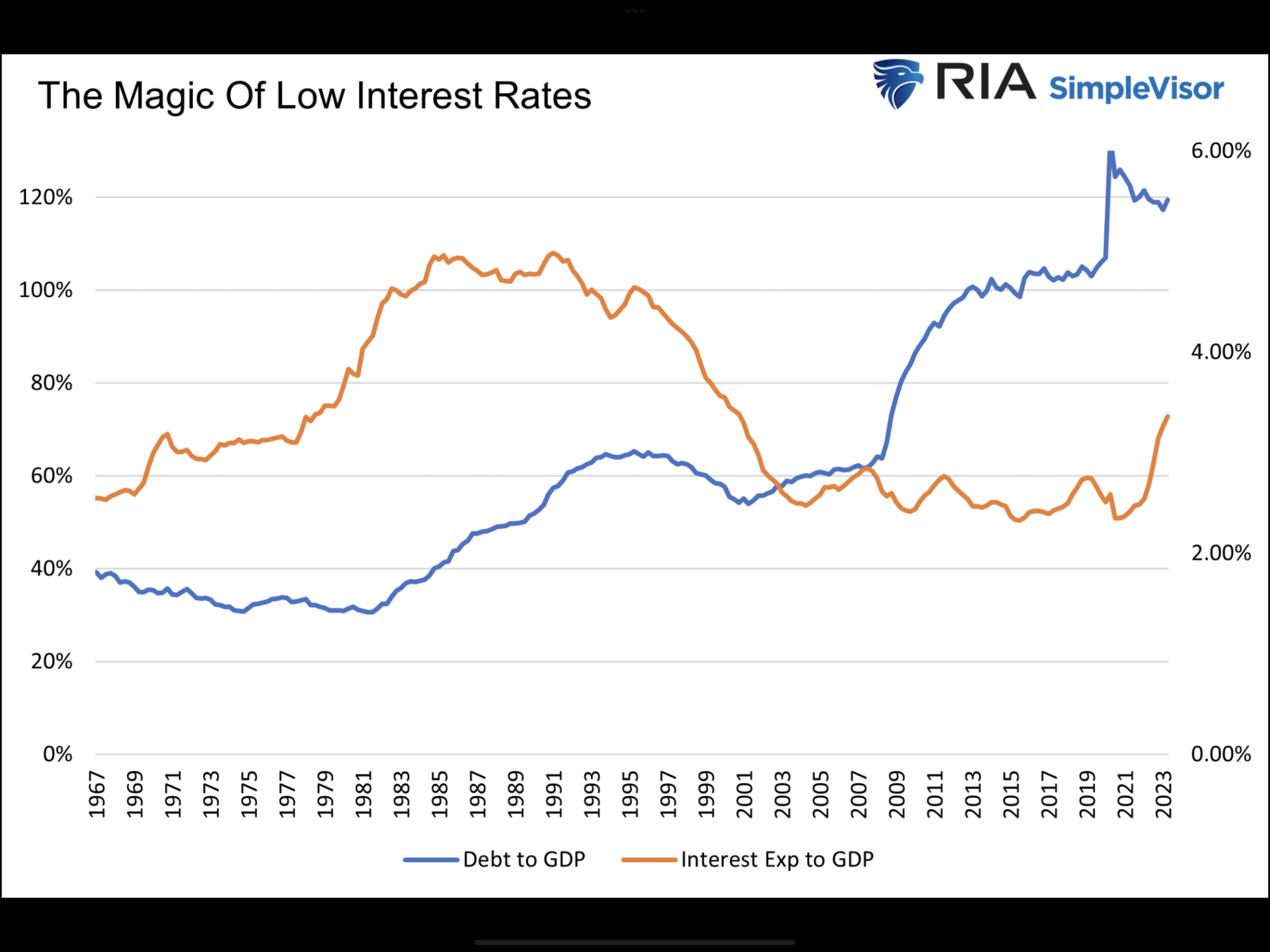

Immer wieder wird auf die hohen Zinsen von vor über 40 Jahren hingewiesen, als die damalige US-Notenbank der Inflation das Genick brach. Aber die Schuldenquote der US-Regierung ist in Relation zum BIP seit 1966 um das Dreifache gestiegen. Aber bis vor Kurzem lag das Verhältnis der Zinszahlungen des Staates zum Bruttoinlandsprodukt auf dem niedrigsten Stand seit dieser Zeit. Weil die Federal Reserve die Zinsen derart weit abgesenkt hatte und das sogenannte Quantitative Easing betrieb (Anleihekäufe über lange Zeit), so dass die Rendite der 10-jährigen US-Staatsanleihen im August 2020 auf extrem niedrigen 0,52 Prozent gestanden hatte. Wie es diese Langzeitgrafik schön veranschaulicht: Die Zinsbelastung der US-Staatsanleihen lag nach der langen Niedrigzinsphase bei nur 2,5 Prozent zum GDP (Durchschnittszinssatz 1,8%).

Die Höhe der Schulden stieg zwar ständig an, aber gleichzeitig lagen die Zinsen so niedrig, das dies für den US-Haushalt kaum eine Rolle gespielt hat.

Der „unmögliche“ Weg zu einem Prozent Zinskosten

Wie soll so etwas überhaupt möglich sein, die Yellen-Perspektive von Zinsaufwendungen in dieser Größenordnung zum Bruttoinlandsprodukt der USA? Zu den Relationen: Die US-Staatsschulden liegen bereits bei 33,5 Billionen Dollar, das BIP der USA wird für 2023 auf 26,85 Billionen Dollar geschätzt (statista). Damit liegen die Zinsaufwendungen jetzt schon bei 3,6 Prozent zum Bruttoinlandsprodukt. Es müssten Traumbedingungen vorherrschen. Ein US-Wachstum von 5 Prozent p.a., dazu ein ausgeglichener Haushalt, den es im letzten halben Jahrhundert nur ein einziges Jahr gegeben hat.

Dann könnte die Verschuldung des Staates auf 70 Prozent sinken, aber selbst dann würde der Schuldendienst immer noch zwei Prozent zum BIP ausmachen. Den Fall, dass man Haushaltsüberschüsse erwirtschaftet, um diese Relationen in Richtung einem Prozent zu senken, kann man durchaus ins Reich der Fabel verweisen. Bleibt eigentlich nur der Ansatz mit niedrigeren Zinsen.

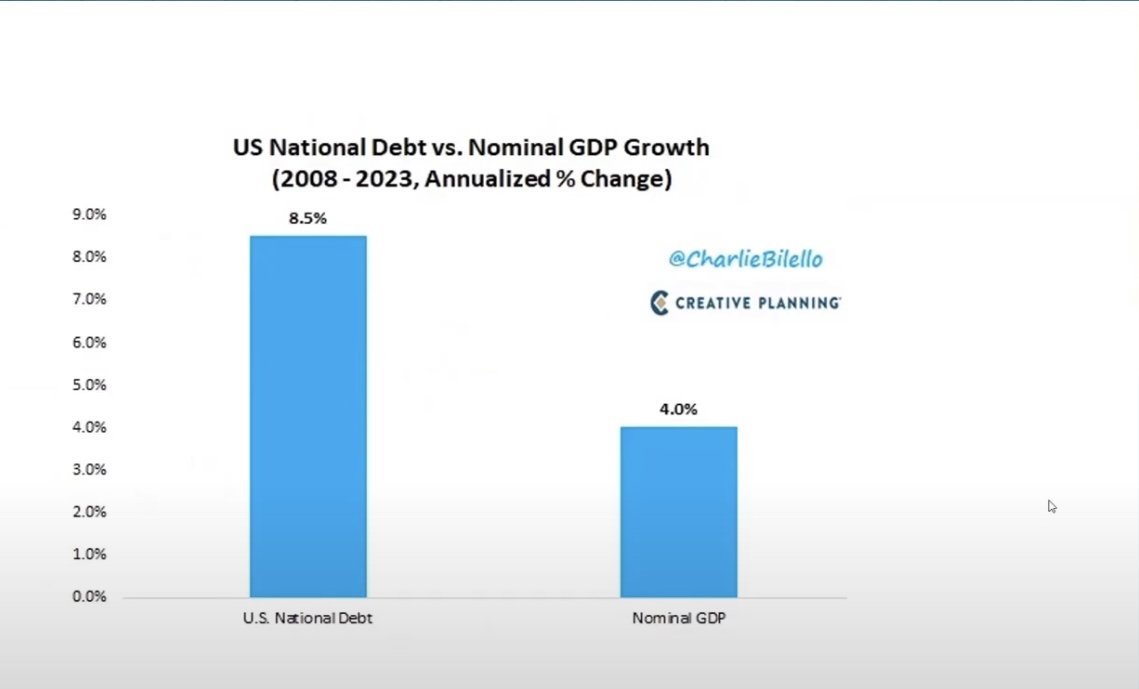

Aber würde die Wirtschaft genauso schnell wachsen wie die Schuldenlast, würde man bei den aktuellen Zinsen von etwa 4,75 Prozent bei den 10-Jährigen auf eine Zinsbelastung von 5,6 Prozent zum BIP kommen. Hier noch einmal eine Darstellung von Charlie Bilello, die zeigt, wie unvernünftig der Staat seine Schulden in den letzten eineinhalb Dekaden nach oben getrieben hat. Um durchschnittlich 8,5 Prozent pro Jahr, während die Wirtschaft nur um 4,0 Prozent gewachsen ist.

Der andere Weg die Zinskosten in Richtung ein Prozent zu bringen, wäre, neben einem vernünftigen Wachstum, die Rückführung der Zinsen auf unter ein Prozent. Dann müsste sich aber die Inflation wieder in Luft auflösen und sich die drei strukturell inflationstreibenden Ds (Demografie, Deglobalisierung, Dekarbonisierung) nicht verwirklichen. Warum artikuliert die Finanzministerin derartige Gedanken, in Kenntnis der Irrealität der geschilderten Bedingungen?

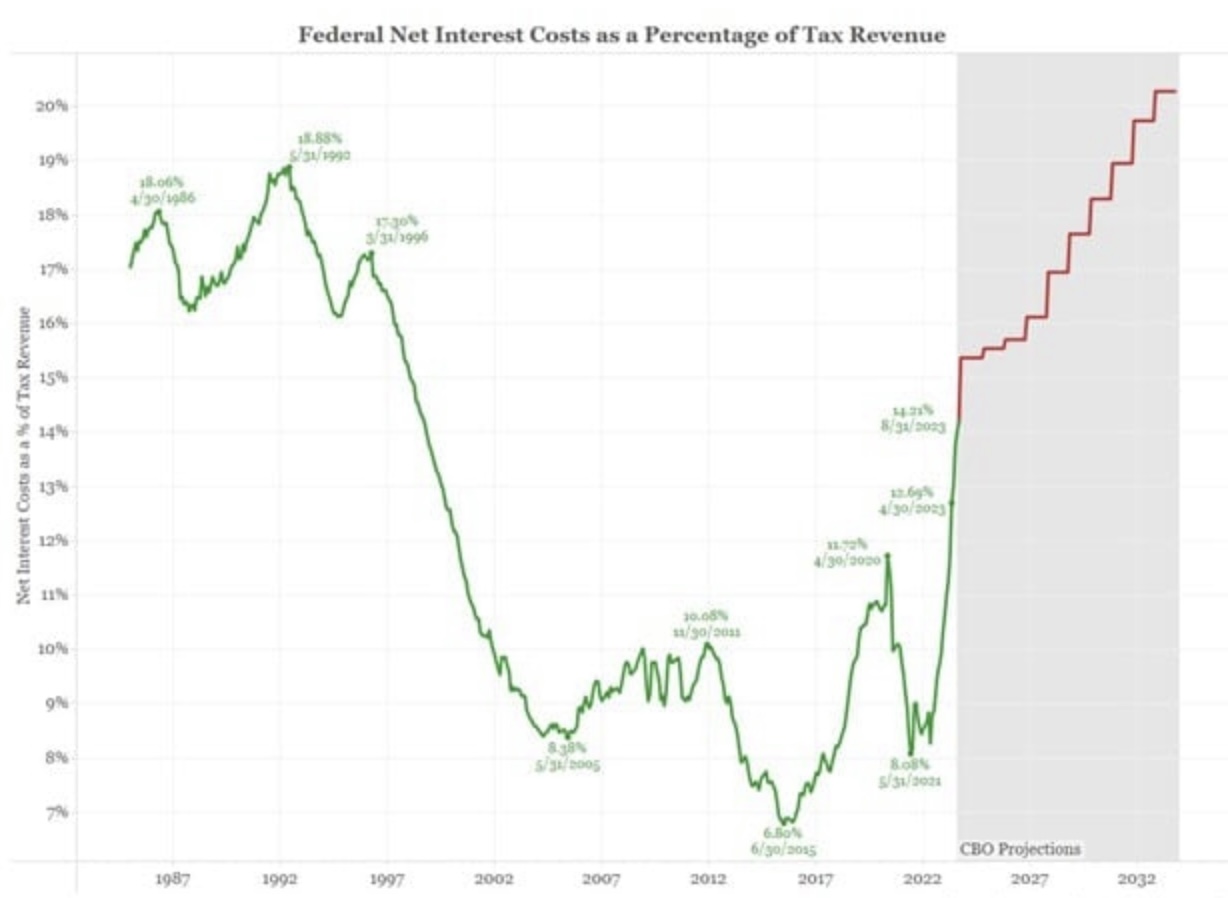

Es ist wahrscheinlich der Psychologie geschuldet, ein Geldpolitiker kann nicht von einer möglichen Rezession sprechen, ohne diese durch seine Worte in der Wirtschaft zu beschleunigen. Oder eine Finanzministerin verkünden, dass die Bürger künftig immer mehr ihrer Steuern für den Zinsdienst des Staates beisteuern müssen. Egal wie man die Aussage bewertet, die USA haben sich in eine schwierige Situation manövriert in Sachen Schulden. Aber lassen Sie mich zum ursprüngliche Thema „Higher for Longer?“ zurückzukehren. Diese Übersicht von Bianco Research zeigt es: Sollten diese Zinsen für mehrere Jahre gelten, kämen in USA sogar in so etwas wie in Konkursgefahr.

Fazit

Zugegeben, das Thema Zinssenkung ist derzeit noch nicht aktuell, denn das noch nicht erledigte Problem der Inflation ist auch ein psychologisches, welches sich nicht in den Köpfen der Konsumenten festsetzen darf. Aber die Entwicklung der Kapitalmarktzinsen aus einer Verschuldungsorgie infolge Corona und einer extrem langen Periode mit extrem niedrigen Zinsen wird zu einer explosiven Lage im US-Haushalt führen – mit stark anschwellender Brisanz.

2024 dürfte das künftige Management der Zinsbelastung im US-Haushalt zu einem Hauptthema werden, wenn der Posten Zinsen zu einem wesentlichen Faktor im US-Budget heranwächst. Mit jedem Monat hoher Renditen wächst die Zinsbelastung auf einen US-Staatsschuldenstand, der auf dem Weg zu 34 Billionen Dollar ist, und für den man vor Kurzem noch durchschnittlich 1,8 Prozent an Zinsen zu entrichten hatte.

Tempi Passati, denn nun ist man bereits auf allen Zinsebenen bei über viereinhalb Prozent angekommen. Wie man da auf die Idee kommen kann, die zehnjährigen US-Staatsanleihen könnten noch auf sechs oder sieben Prozent steigen, ist mir dabei ein wenig schleierhaft. Kurzfristig in einer Übertreibungsphase vielleicht schon, aber dies würde die US-Administration bereits in kurzer Zeit in helle Aufregung versetzen. Natürlich auch die US-Notenbank.

Wie da die ganzen Konjunkturprogramme finanzieren (Infrastrucuture, CHIPS Act, Inflation Reduction Act) und zugleich die Mittel aufbringen für eine Umschuldung der Altanleihen aus der Verschuldungsorgie der letzten Jahre? Die US-Finanzministerin hat die Notlage in den Büchern zweifelsohne im Blick und muss diplomatisch und psychologisch agieren, auch wenn sie von manchen Beobachtern hierbei verspottet wird.

Kurzum, egal was die Notenbanker von sich geben, wie hawkish sie sich generieren. Es gibt so etwas wie die finanzielle Schwerkraft, Schulden müssen beglichen werden, außer man setzt die Zinsen so herab, dass dies weiter möglich ist. Aber wer würde die US-Schulden zu niedrigsten Zinsen weiter finanzieren – außer die US-Notenbank selbst? You can make an educated guess! Wenn man Janet Yellens Worte für bare Münze hielte, würde ihr Wording im Hinblick auf kommende Zinsen lauten: Lower for much longer.

Kommentare lesen und schreiben, hier klicken

Die USA sind strukturell überschuldet. Was ist damit gemeint? Nun ganz einfach, die USA können ihre Ausgaben nicht mehr mit ihren Einnahmen decken, selbst unter den günstigsten Umständen Umständen.

Da reden wir nicht von einem Crash oder Boom. Das Thema ist strukturell.

Selbst wenn die USA jedes Jahr 5 Prozent Wachstum hätten, selbst wenn sie Vollbeschäftigung hätten, nein auch dann nicht.

Ben Bernanke hat das Ende der Nullerjahre erkannt, indem er ein QE nach dem anderen auflegte. Yellen im Prinzip auch, indem sie die Zinsen nur marginal erhöhte. Trotz boomender Börsen!

Powell, ein geldpolitischer Falke, versuchte 2018,erfolglos die Geldpolitik zu normalisieren und scheiterte an Trump und der Wallstreet.

Nach dem Corona Crash bekam Powell von Biden den Auftrag die Geldpolitik zu normalisieren und die Inflation zu bekämpfen.

Ob das gelingt, steht auf einem anderen Blatt. Was aber explodierte sind die Schulden!

Und das im Prinzip seit dem Ende von Bretton Woods. Die ersten Notenbank- Chefs versuchten noch die Zinsen immer oberhalb der jeweiligen Inflationsrate anzusetzen, so zum Beispiel Paul Volcker.

Mit der Finanzkrise ist damit Schluss. Den täuschen wir uns nicht, irgendwann und irgendwie wird die amerikanische Notenbank wieder einknicken.

So wie immer! Die Märkte spekulieren im Grunde auf ein Einknicken der Notenbanken, seit dem Oktober 22.Deshalb auch der scharfe Anstieg.

Im Moment ist man sich einig, spätestens im Frühsommer 24 erfolgt die erste von vielen Zinssenkungen.

Dann wird man den Warenkorb neu berechnen und erzählen, das mit der Inflation sei doch alles nur Einbildung. Und Wahrheit sei diese besiegt und deshalb könne man wieder Geld drucken( im ungedecktem Papiergeldsystem ).

Gilt das gleiche nicht auch für die hoch verschuldeten europäischen Südstaaten wie Italien, Griechenland und Spanien?

Ah, wah, die USA sind doch nicht in Schwierigkeiten. Man höre nur was die Frau Finanzministerin Janet Yellen dazu heute, gegenüber Sky, sagte :

„Amerika kann es sich auf jeden Fall leisten, an der Seite Israels zu stehen und Israels militärische Bedürfnisse zu unterstützen, und wir können und müssen auch die Ukraine in ihrem Kampf gegen Russland unterstützen.“

Also, Zweifrontenkrieg geht für die USA. Sie fügte noch hinzu :

….dass die Staatskasse in so guter Verfassung sei, dass die USA auch weiterhin die Ukraine und Israel unterstützen könnten.

Was spielen da Märkte für eine Rolle ?? Es geht um den Frieden !! und dazu bedarf es vieler Waffen.

Schwarzmalerei. Es gibt schlicht keine faire Definition von „unsustainable“. Das würde ja die Kenntnis der Zukunft erfordern. Die Zinslasten der USA kommen zu erheblichen Teil der Versorgung der Pensionskasse zu Gute. Das ist ja auch nichts anderes als ein Umlageverfahren, auf das man hierzulande sehr stolz ist. Rentenkürzung = Zahlungsausfall Staatsanleihen. Darauf kommt es aber nicht an. Wichtig ist nur, daß die zukünftigen Lasten „metrisiert“ werden. Damit werden sie kalkulierbar. Das ist schon ein grosser Schritt nach vorn.

@ Conrady, also sehr stark gestiegene Schulden ( in sämtlichen Kategorien ) sollten bei sehr stark gestiegenen Zinsen kein Problem sein? Übertragen sie diese Sachlage auf ein Geschäft oder einen Privathaushalt !

Auch sie sollten ihre Rosa- Brille bei Fielmann gegen eine Brille mit klaren Gläsern tauschen.

P.S. Die Pensionäre haben doch schon vorher ihre schldenfinanzierte Rente bekommen, nach ihrer Denke müssten sie jetzt also das Vierfache bekommen.Was hat denn diese 30jährige Gelddruckorgie nur für Phänomene hervorgebracht !

Ich werfe mal die Theorie in den Raum, dass die heutigen Zinserhöhungen nicht in dem gewohnten Maße zu einer Reduktion der Inflation beitragen aufgrund der hohen Staatsverschuldung. Diese hat zur Folge, dass der Staat durch die Zinsbelastung zusätzliche Neuverschuldung machen muss, was die Geldschöpfung antreibt. Dies wirkt der Inflation entgegen!

@ Schnaufi, der Doppelturbo, höhere Energie und höhere Zinsen bringen mit Verzögerung die todsichere Rezession und jede Rezession bringt die Inflation nach unten.Und bitte beachten, die höheren Energiekosten wirken sofort, während die Zinsen mit Verzögerung wirken.Darum ist auch wieder die Gefahr, dass die laienhaften Notenbanken auch wieder übertreiben wie sie es schon bei den Senkungen gemacht haben.DAS ERSTMALIGE EXPERIMENT MIT UNGEWISSEM AUSGANG ( QE ) zeigt jetzt gerade, dass der Ausgang nie ungewiss war und es einige Warner gab, die voraussagten,dass jedes Gelddrucken inflationär wirkt. Auch da hat die verzögerte Wirkung die Notenbank Akademiker ohne Wirtschaftspraxis auf dem falschen Fuss erwischt.