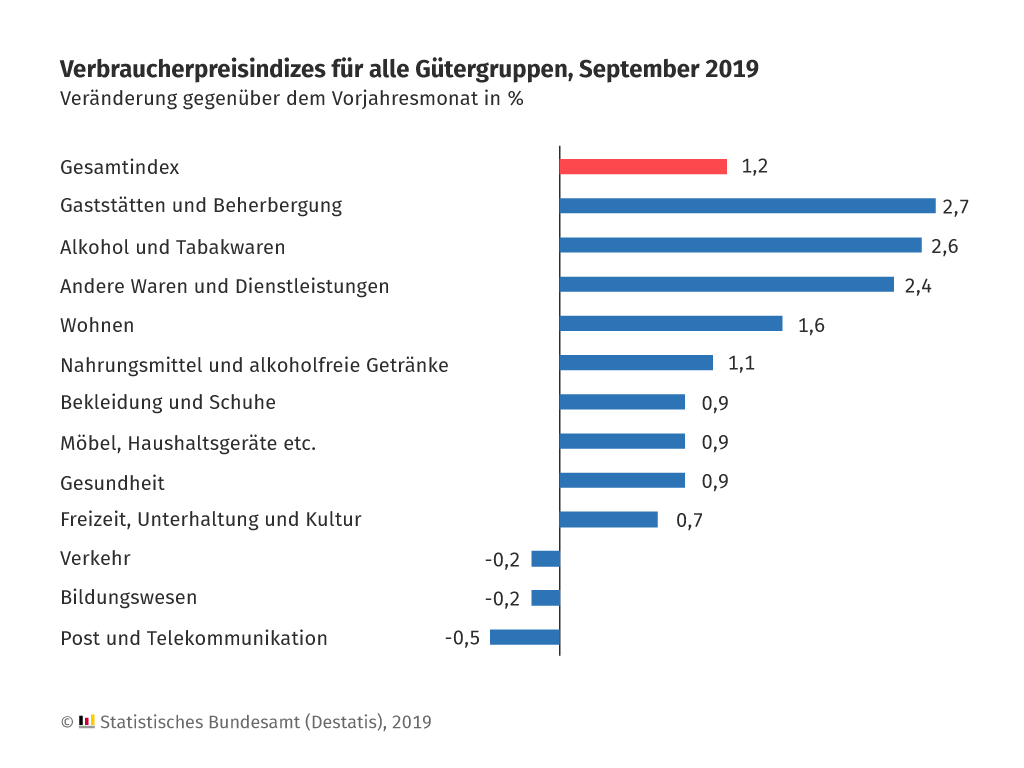

Erst mal vorab. Die Steigerung der Verbraucherpreise für den Monat September in Deutschland mit 1,2%, welche schon Anfang des Monats als Vorabmeldung veröffentlicht wurden, sind jetzt in den endgültigen Detailzahlen in dieser Höhe bestätigt worden (im August noch 1,4%). Auf EU-Statistikebene für EZB-Zwecke liegen die Verbraucherpreise übrigens nur bei +0,9%. Sehr schwach! Die Grafik zeigt es sehr gut. Die Verbraucherpreise für Verkehr (also vor allem Öl) sind sogar mit -0,2% ins Deflationäre gerutscht. Nur die Verbraucherpreise für Energieprodukte sind sogar um 1,1% rückläufig (im August noch +0,6%). Hier einige sehr wichtige Detailaussagen zu dem Thema vom Statistischen Bundesamt im Wortlaut:

Im September 2019 verteuerten sich binnen Jahresfrist vor allem Fernwärme und Erdgas (jeweils: +4,7 %) sowie Strom (+3,9 %). Hingegen gingen die Preise sowohl für leichtes Heizöl (-10,5 %) als auch für Kraftstoffe (-6,7 %) deutlich zurück. Ohne Berücksichtigung der Energiepreise hätte die Inflationsrate im September 2019 bei +1,4 % gelegen, ohne Berücksichtigung der Mineralölprodukte sogar bei +1,6 %.

Das zeigt (so meinen wir) einmal mehr, dass eben nicht die Geldpolitik der EZB, sondern die Preise für Energieprodukte die Inflation maßgeblich runter oder rauf bringen! Nahrungsmittel können den Schnitt übrigens leicht stützen. Hier legen die Verbraucherpreise nämlich um 1,3% zu. Aber auch hier geht es deutlich bergab nach +2,7% im August. Die Gesamttendenz für die Entwicklung der Verbraucherpreise scheint also weiter negativ zu sein. Und wenn man sieht, wie stark der Ölpreis am Terminmarkt in den letzten Wochen gefallen ist, bedeutet das nichts Gutes für diejenigen, die sich eine höhere Inflation a la EZB herbeisehnen (Ziel 2% oder nahe 2%).

Hier weitere Detailaussagen der Statistiker im Wortlaut:

Die Preise für Waren insgesamt lagen im September 2019 um 0,6 % höher als im Vorjahresmonat. Neben der eher moderaten Preiserhöhung bei Nahrungsmitteln (+1,3 %) verteuerten sich unter anderem Zeitungen und Zeitschriften (+5,1 %), Tabakwaren (+4,3 %) sowie neue Personenkraftwagen (+2,4 %). Günstiger wurden neben den Mineralölprodukten (-7,4 %) insbesondere Geräte der Informationsverarbeitung (-8,9 %) und Telefone (-5,8 %).

Im Vergleich zu den Waren erhöhten sich die Preise für Dienstleistungen im September 2019 binnen Jahresfrist mit +1,8 % deutlich stärker. Bedeutsam für die Preisentwicklung der Dienstleistungen war die Preiserhöhung bei Nettokaltmieten (+1,4 %), da private Haushalte einen großen Teil ihrer Konsumausgaben dafür aufwenden. Stärker verteuerten sich zum Beispiel die Wartung und Reparatur von Fahrzeugen (+5,0 %), Dienstleistungen sozialer Einrichtungen (+4,9 %), Flugtickets (+4,3 %), Friseurleistungen und andere Leistungen für Körperpflege (+3,2 %) sowie Gaststättendienstleistungen (+2,8 %). Einige Dienstleistungen wurden auch günstiger, unter anderem Bildungsdienstleistungen des Elementar- und Primarbereichs (-4,3 %).

Kommentare lesen und schreiben, hier klicken