FMW-Redaktion

Zalando hat heute seine Quartalszahlen präsentiert. Die sind durchaus interessant zu betrachten.

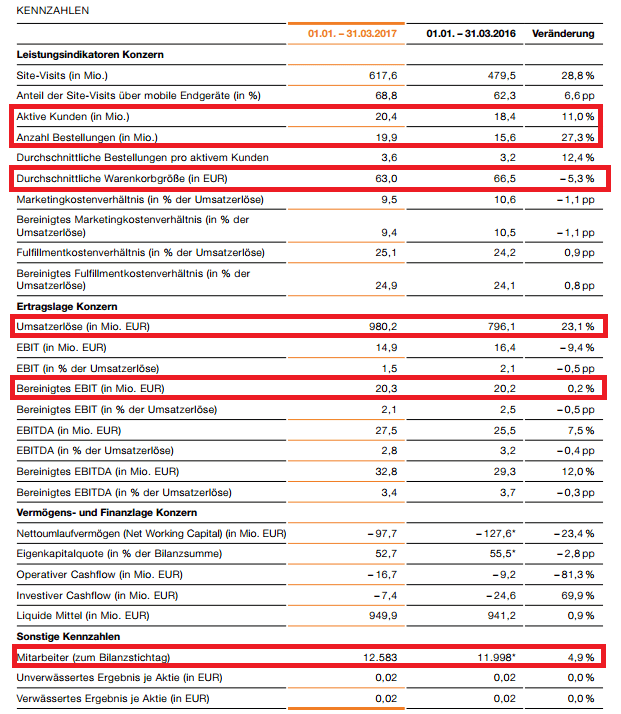

Der Umsatz steigt im Vergleich zum 1. Quartal 2016 von 796 auf 980 Millionen Euro, ein Plus von 23,1%

Der Gewinn (EBIT) bleibt unverändert bei 20,3 Millionen nach 20,2 Millionen Euro. Der Nettogewinn steigt von 4,6 auf 5,1 Millionen Euro. Erwartet waren Summen um die 15 Millionen Euro.

Umsatz kräftig rauf, aber Gewinn quasi unverändert? Das muss einen Grund haben. In diesem Fall sinkt die Gewinnmarge von 2,5% auf 2,1%. Laut heutiger Zalando-Prognose soll der Umsatz für das Gesamtjahr 2017 um 20-25% wachsen. Die Marge soll bei 5-6% liegen.

Ausgewählte Zitate aus der heutigen Zalando-Veröffentlichung:

„Unsere Top-Priorität ist profitables Wachstum – und das haben wir im ersten Quartal einmal mehr erreicht”, sagt Co-CEO Rubin Ritter. „Wir sind fest entschlossen, weiter Marktanteile und noch mehr Kunden in ganz Europa zu gewinnen. Deshalb investieren wir weiter in das Kundenerlebnis, unsere Technologie- und Logistikinfrastruktur und das Angebot für Markenpartner.“

Zalando zählte zum Ende des ersten Quartals 2017 über 20 Millionen aktive Kunden. Diese bestellten häufiger, was auf eine stärkere Loyalität, aber auch die zunehmende Nutzung mobiler Endgeräte zurückzuführen ist. Diese Entwicklung trug zum anhaltend starken Wachstum in der DACH-Region sowie im übrigen Europa bei.

Zalando investiert weiter in seine Infrastruktur, das Kundenerlebnis und in das Angebot für Markenpartner. Dazu gehören der Ausbau des Logistiknetzwerks sowie Investitionen in die Lieferung am selben Tag und die Retouren-Abholung. Der daraus resultierende Anstieg der Fulfillmentkosten und der leichte Rückgang der Bruttomarge wurden durch effizienteres Marketing, begünstigt durch eine starke Markenbekanntheit und einen loyalen Kundenstamm, weitgehend kompensiert.

Der Investitionsaufwand lag im ersten Quartal 2017 ohne M&A-Aktivitäten bei 78 Millionen Euro und ist in erster Linie auf Investitionen in die Infrastruktur und intern entwickelte Software zurückzuführen. Zalando erwartet im Geschäftsjahr 2017 nach wie vor einen Investitionsaufwand in Höhe von 200 Millionen Euro ohne M&A-Aktivitäten.

Unsere Meinung: Investieren muss Zalando auch weiter kräftig. Die Konkurrenz investiert auch kräftig. Wer hier nachlässt, geht unter. Investitionen als Grund für zu kleine Gewinne anzugeben (sei es auch nur indirekt), zählt nicht.

Positiv ist bei Zalando zu sehen, dass die Anzahl der aktiven Kunden sowie die Anzahl der Bestellungen binnen eines Jahres gut gestiegen sind um 11% und 27,3%. Negativ ist zu sehen: Wenn ein Kunde online auf Zalando eingeloggt ist und sich Waren zusammensucht, landen die vor dem endgültigen Kauf im Online-Warenkorb. Der durchschnittliche Wert dieses Warenkorbs ist aber binnen Jahresfrist um 5,3% gesunken von 66,5 Euro auf 63 Euro. Die Zahl der Mitarbeiter stieg um 4,9%, was natürlich die Kosten steigen lässt.

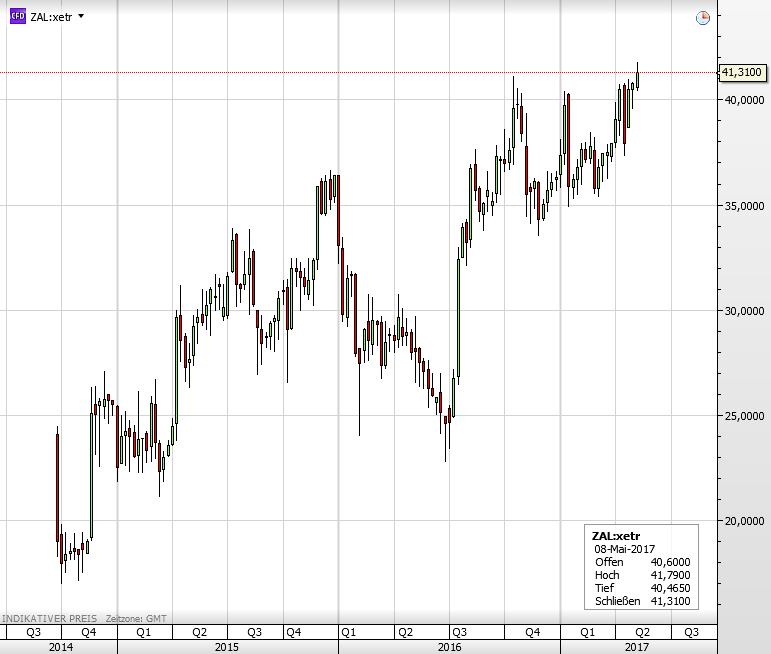

Und die Zalando-Aktie? Die steht heute auf einen Rekordhoch bei 41,31 Euro. Das für 2017 erwartete KGV liegt bei 58. Apple hat ein KGV von gerade mal 16. Muss Zalando endlich mal kräftig Gewinn machen? Oder muss der Kurs fallen? Oder eine Mischung aus beidem?

Zum Vergrößern bitte anklicken.

Die Zalando-Aktie seit ihrem Börsengang 2014.

Kommentare lesen und schreiben, hier klicken