Der Anstieg der nominellen Zinsen bremst derzeit die Aktien- und Rohstoff-Rallye aus. Die Entwicklung bei den Realzinsen weist in die entgegengesetzte Richtung. Welcher Trend wird sich bei den Renditen durchsetzen? Ein Blick in die Vergangenheit bringt Klarheit.

Zinsen im Aufwärtstrend – langfristige Renditen in den USA steigen besonders stark

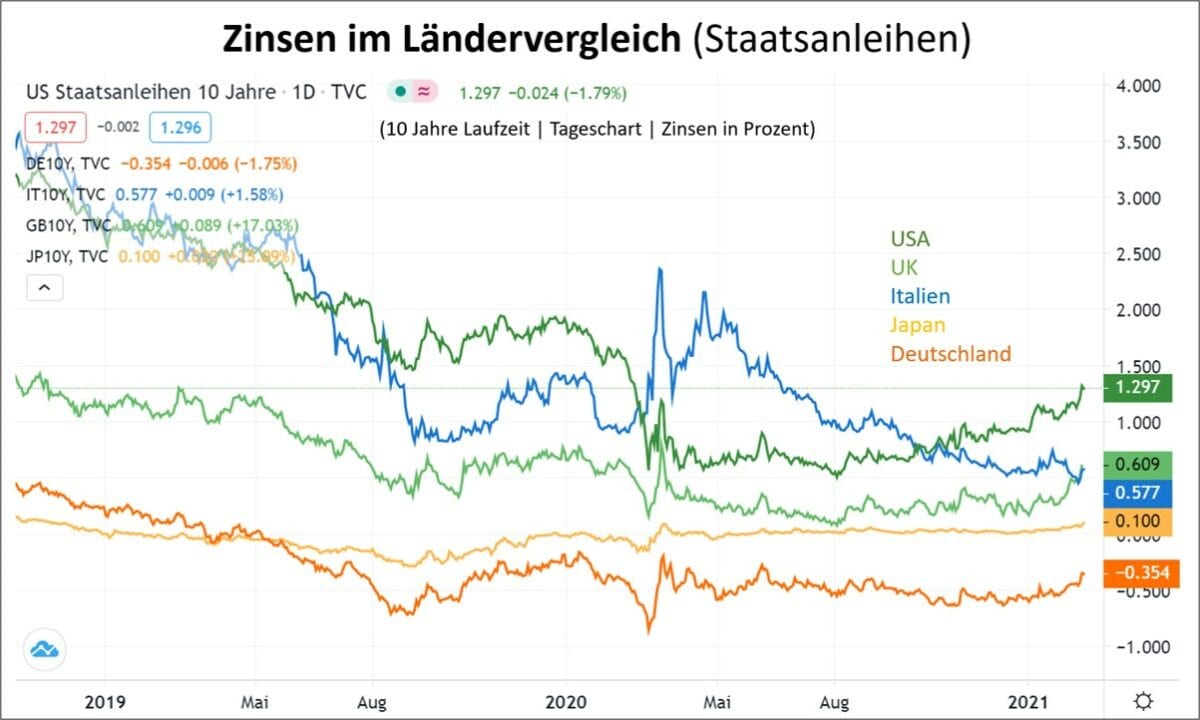

Weltweit steigen seit August letzten Jahres die Renditen für Staatsanleihen, nachdem sie sich bis Mitte März 2020 im freien Fall befanden. Besonders stark viel der Anstieg bei den länger laufenden US-Staatsanleihen aus. Bei den zehnjährigen „Treasuries“ kletterten die Zinsen seit dem Sommer von 0,5 Prozent auf aktuell knapp 1,3 Prozent. Bei den US-Papieren mit dreißigjähriger Laufzeit sogar auf knapp 2,1 Prozent. Weit weniger ausgeprägt war hingegen der Anstieg in der Eurozone, Großbritannien und Japan.

Zinsentwicklung im Ländervergleich (Quelle: Tradingview.com)

Die Renditen bei Anleihen mit kürzeren Laufzeiten blieben in allen gezeigten Staaten nahezu am Boden oder entwickeln sich sogar gegenläufig. So erhält man für US-Papiere mit einer Laufzeit von 12 Monaten aktuell nur 0,07 Prozent Zinsen p. a. und damit fünf Basispunkte weniger als zum Tief der Renditen für zehnjährige US-Staatsanleihen Anfang August 2020.

Zinssensitivität steigt ebenfalls stark an

Damit versteilert sich die US-Zinsstrukturkurve zwischen kurzen und langen Laufzeiten. Das ist zwar gut für die Kreditmargen der Banken, die sich kurzfristig verschulden, um langfristige Kredite auszuleihen (Fristentransformation). Aber für unverzinste Rohstoffe, Aktien mit geringen Renditen bei den Dividenden, für den Immobilienmarkt sowie generell für alle Schuldner ist diese Entwicklung negativ.

Allein die Schuldenaufnahme der US-Unternehmen hat sich im vergangenen Jahr um 10 Prozent auf ein Rekordniveau von knapp 11 Billionen US$ ausgeweitet. Die US-Staatsverschuldung stieg von Anfang 2020 bis zum Jahresultimo von 23,2 Billionen US$ auf 27,5 Billionen US$ an und liegt aktuell bereits bei 27,9 Billionen US$ .

Das Congressional Budget Office (CBO) rechnet aktuell für das laufende Fiskaljahr mit einem erneuten Schuldenwachstum in Höhe von 2,3 Bio. US$ zuzüglich des noch nicht verabschiedeten dritten Hilfspaketes in Höhe von wahrscheinlich 1,3 bis 1,5 Bio. US$ (Verabschiedung wird für Mitte März erwartet).

Die Gesamtsumme aller Verbindlichkeiten von US-Schuldnern (privat und öffentlich) beläuft sich aktuell auf 82,46 Bio. US$. Damit verursacht ein Anstieg bei den Zinsen um nur einen Prozentpunkt (100 Basispunkte) Mehrkosten für den Schuldendienst von 824 Mrd. US$ pro Jahr bzw. knapp vier Prozent des US-BIP.

Da die Kreditzinsen sich entsprechend ihrer Laufzeit an den Renditen für Staatsanleihen orientieren (Benchmarkzins) und die Zinsen bei US-Krediten für Häuser und Kreditkarten oft jährlich angepasst werden (variabler Zinssatz) bekommen die Verbraucher den Zinsanstieg sehr schnell zu spüren.

Besonders sensibel regiert der Immobilienmarkt und hier vor allem das für den Konsum sehr wichtige Refinanzierungsvolumen bei Hypotheken auf Zinsänderungen. Dieser Markt ist um den Faktor 50 größer als der für Neufinanzierungen von Immobilien und reagiert unmittelbar auf Zinsveränderungen.

Viele Amerikaner nutzen die Möglichkeit der Umfinanzierung ihrer Hypothekendarlehen, um sinkende Zinsen für zusätzliches Einkommen durch sogenanntes „Cash-Out-Refinancing“ bzw. durch geringere Raten zu nutzen. Diese Refinanzierungen werden bei steigenden Zinsen zunehmend unattraktiv.

Der Refinanzierungsindex für den US-Hypothekenmarkt ist daher bereits von 6.419 Punkten nahe des Zinstiefs im letzten Jahr auf aktuell 4.337 Punkte um knapp ein Drittel eingebrochen. Noch Anfang Februar waren es 4.746 Punkte.

Dieser Trend dürfte sich fortsetzen und das für den Konsum zur Verfügung stehende Einkommen zumindest von dieser Seite her belasten.

Zwar dürfte das nächste Konjunkturhilfspaket einschließlich Direktzahlungen an die Familien mit mittlerem und niedrigem Einkommen diese Lücke temporär füllen. Doch mit jedem weiteren Hilfspaket steigt die Schuldenlast des Staates und der Gewöhnungseffekt durch die Bürger. Wie lange ist der Anstieg der Zinsen also durchhaltbar?

Wiederholt sich die Entwicklung von 2009

Interessant ist diesbezüglich ein Blick in die Zeit der letzten Wirtschaftskrise in den USA. Damals kam es im Jahr 2009 auch zu einem kräftigen Anstieg der Zinsen, bei gleichzeitig sinkenden Realzinsen (nominaler Zins abzüglich Inflation).

Damals wie heute ging man von einer schnellen Erholung der Wirtschaft und einer zumindest teilweisen „Normalisierung“ der Geldpolitik aus. Auch rechnete man mit zumindest temporär steigenden Teuerungsraten in Folge der bereits damals utralaxen Geldpolitik.

Anders als von vielen Analysten und Bankern erwartet konnte sich der Trend steigender Nominalzinsen jedoch in Anbetracht der 2009 bereits hohen Gesamtverschuldung nicht durchsetzen.

Nominalzinsen versus Realzinsen

Die Geldpolitik wurde zudem erst nach zwei weiteren QE-Programmen leicht straffer, mit bekanntem negativem Ausgang im Jahr 2019 (Beinahekatastrophe am US-Repo-Markt). Seitdem wurde die Geldpolitik wieder gelockert und noch im Jahr 2019 das vierte QE-Programm gestartet und die Leitzinsen auf de facto null gesenkt (effektiv 0,09 Prozent p. a.).

In diesem langfristigen Chart der US-Leitzinsen über 40 Jahre kann man sehr gut den über alle Konjunkturzyklen hinweg verlaufenden Zinsschwund erkennen. Der Grund dafür ist die permanent steigende Verschuldung, die den Zinsspielraum von Zyklus zu Zyklus einengt. Schon aus diesem Grund ist der jetzige Zinsanstieg stark limitiert (klassische Zinsfalle).

US-Leitzinsen im Abwärtstrend

Intervention der US-Notenbank Fed nur eine Frage der Zeit

Es ist kein Wunder, dass die Fed einerseits die Inflationsrisiken kleinredet, das Inflationsziel in Höhe von 2 Prozent von asymmetrisch auf symmetrisch umgestellt hat und der Chef der US-Notenbank (Fed), Jerome Powell, auf die anhaltende Schwäche am Arbeitsmarkt hinweist. Die Rekordverschuldung, der weiße Elefanten im Raum, wird von den Notenbankern selten erwähnt. Dabei ist sie es, die die Notenbanker primär zu ihrer akkommodierenden Geldpolitik zwingt.

Neben der Schuldentragfähigkeit führen Zinsen, die besonders in den USA relativ stark ansteigen, zu einem unwillkommenen Nebeneffekt für den Außenhandel. Wird der US-Dollar höher verzinst, steigt auch die Nachfrage nach der Weltleitwährung und treibt dessen Außenwert hoch.

Dies belastet sowohl das Handelsbilanzdefizit devisenkursbeding als auch die Wettbewerbsfähigkeit amerikanischer Dienstleistungen und Produkte außerhalb des Dollar-Raums.

In der Gesamtbetrachtung ist es wohl nur eine Frage der Zeit, bis die US-Notenbank die Schmerzgrenze erreicht sieht und zunächst verbal und anschließend durch die bereits angekündigte Kontrolle der Zinsstrukturkurve interveniert. Bei Letzterem kauft die US-Notenbank im Rahmen ihres QE4-Programms vermehrt langlaufende US-Staatsanleihen, um die Zinsen in diesem Bereich wieder zu drücken.

Die Schmerzgrenze sehen Ökonomen und Finanzmarktanalysten bei derzeit ca. 1,5 Prozent Rendite p. a. für zehnjährige US-Staatsanleihen (aktuell 1,3 Prozent p. a.).

In Japan wird diese Art der Zinsstrukturkurvenkontrolle durch die Bank of Japan bereits praktiziert.

Folgt die Fed diesem Beispiel, käme es zu der Entwicklung, die es bereits von 2010 bis 2013 gab: Die nominalen Renditen länger laufender Staatsanleihen folgen nach einem kurzen Auseinanderdriften den realen Renditen erneut in die Tiefe.

Kommentare lesen und schreiben, hier klicken