Derzeit gibt es an den Märkten fast nur ein Thema: die steigende Inflation auf Konsumenten- und Produzentenebene – und die Frage nach ihrer Dauerhaftigkeit. Aber all die Schlagzeilen haben eines gemein: ihren Bezug zur Gegenwart! Aber die Märkte blicken bis zu einem Jahr in die Zukunft und da könnte sich Seltsames vollziehen. Die nachfolgenden Gedanken klingen aus jetziger Sicht ziemlich kühn, aber einiges davon ist sicherlich nicht utopisch und deutet sich, gegen die allgemeine Wahrnehmung, bereits an.

Inflation: Der Basiseffekt in seiner Umkehr?

Was passiert derzeit an den Märkten? Man sieht außergewöhnliche Daten in allen Bereichen, ob bei Inflation, bei Wachstum: vieles was mit dem Reopening der Wirtschaft zu tun hat, die steigende Mobilität der Menschen, einhergehend mit steigenden Kosten allerorten.

Aber damit wären wir wieder einmal bei dem berühmten Basiseffekt, auf den ich aus finanzmathematischer Sicht bereits im Frühsommer 2020 hingewiesen habe. Der aktuelle Basiseffekt ist stärker als es nahezu alle aktiven Investoren in ihrer Karriere jemals erleben konnten. Im zweiten Quartal des Jahres 2020 brach die US Wirtschaft um 9,5 Prozent ein, in Europa erwischte es manche Ökonomie (GB, ESP) um fast 20 Prozent. Wie schon mehrfach betont, befanden sich 165 Länder 2020 in einer Rezession, einem globalen Lockdown geschuldet und historisch einmalig.

Jetzt kommt es, auch ausgelöst durch eine sensationell schnelle Entwicklung und Produktion eines Impfstoffes, zu einem globalen Aufschwung, zu extremen Engpässen bei Produktion und Transport – und zu extremen Preisverwerfungen. Unterfüttert auch noch von einer biblischen Flut an Rettungsmaßnahmen von Staat und Notenbanken steigt die Inflation vor allem in den USA stark.

Das ist die Gegenwart. Aber was passiert in 12 Monaten, wenn sich die Produzenten auf die erhöhte Nachfrage eingestellt und die Transportunternehmen (Reedereien) ihre Kapazitäten ausgeweitet haben, allein schon, um von den seltenen Gewinnmöglichkeiten zu profitieren? Was passiert mit den Preisen, wenn man den Juli 2022 mit dem Juli 2021 vergleicht? Die Frachtraten auf hoher See haben sich binnen Jahresfrist teilweise versechsfacht, Energiepreise verdreifacht. Was passiert mit solchen Preisentwicklungen, die teilweise einen exponentiellen Verkauf genommen haben? Da kann man fast Wetten abschließen, dass auf einen solchen Anstieg ein fast schon ähnlicher Absturz erfolgt – mit Folgen für die Inflation.

Sieht man denn nicht schon bereits jetzt bei den Rohstoffkontrakten Backwardation, also niedrigere Preise für 2022, bei Kupfer, Rohöl?

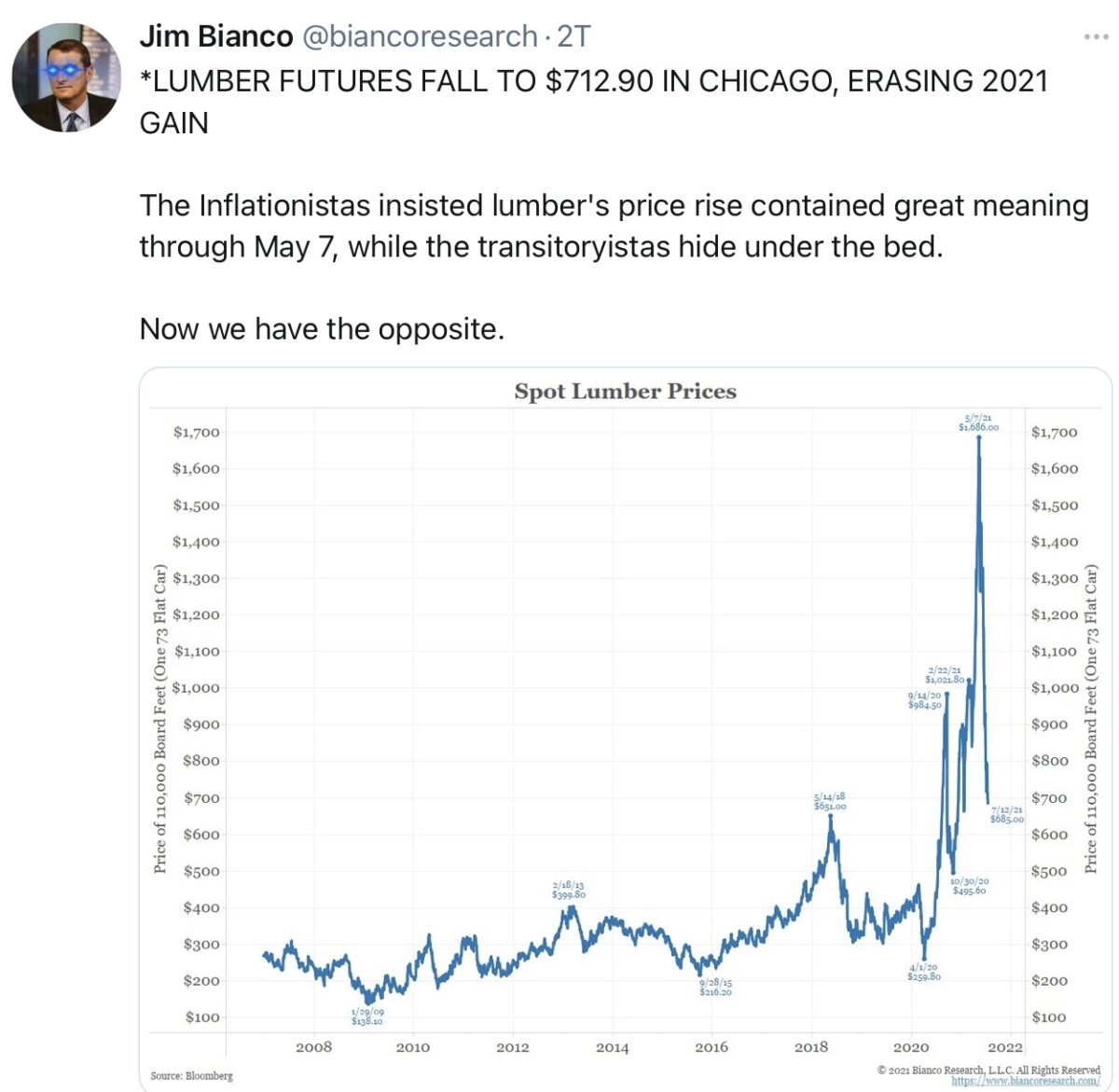

Wie schnell so eine Korrektur gehen kann, sieht man derzeit am Baurohstoff Lumber. Bereits alle Zuwächse des Jahre 2021 sind abgegeben:

Desto steiler die Preisentwicklung, desto höher die aktuellen Erwartungen einer weiter steigenden Inflation – aber desto stärker wird dann auch der künftige Gegeneffekt ausfallen. Außer dort, wo es einen echten und dauerhaften Mangel gibt oder bei administrierten Preisen (CO2-Abgabe). Ein stetiger Anstieg der Inflation ist aus meiner Wahrnehmung gefährlicher als ein steiler Anstieg, weil er zu extremen Gegenmaßnahmen in der Wirtschaft führt, die man sonst nie mit solchem Zwang umsetzen würde (n der allergrößten Not ist der Mittelweg der Tod).

Güterpreise können rasch wieder sinken, schwieriger ist es, wenn Mieten in die Höhe gehen.

Vergessen wir nicht: was wir jetzt gerade erleben, ist ein Sugar Rush, eine durch eine Pandemie erzeugte Sondersituation, die wieder abebben wird. Wir werden keinen Sonderboom erleben, wie nach den Weltkriegen, Corona hat keine Zerstörungen hinterlassen.

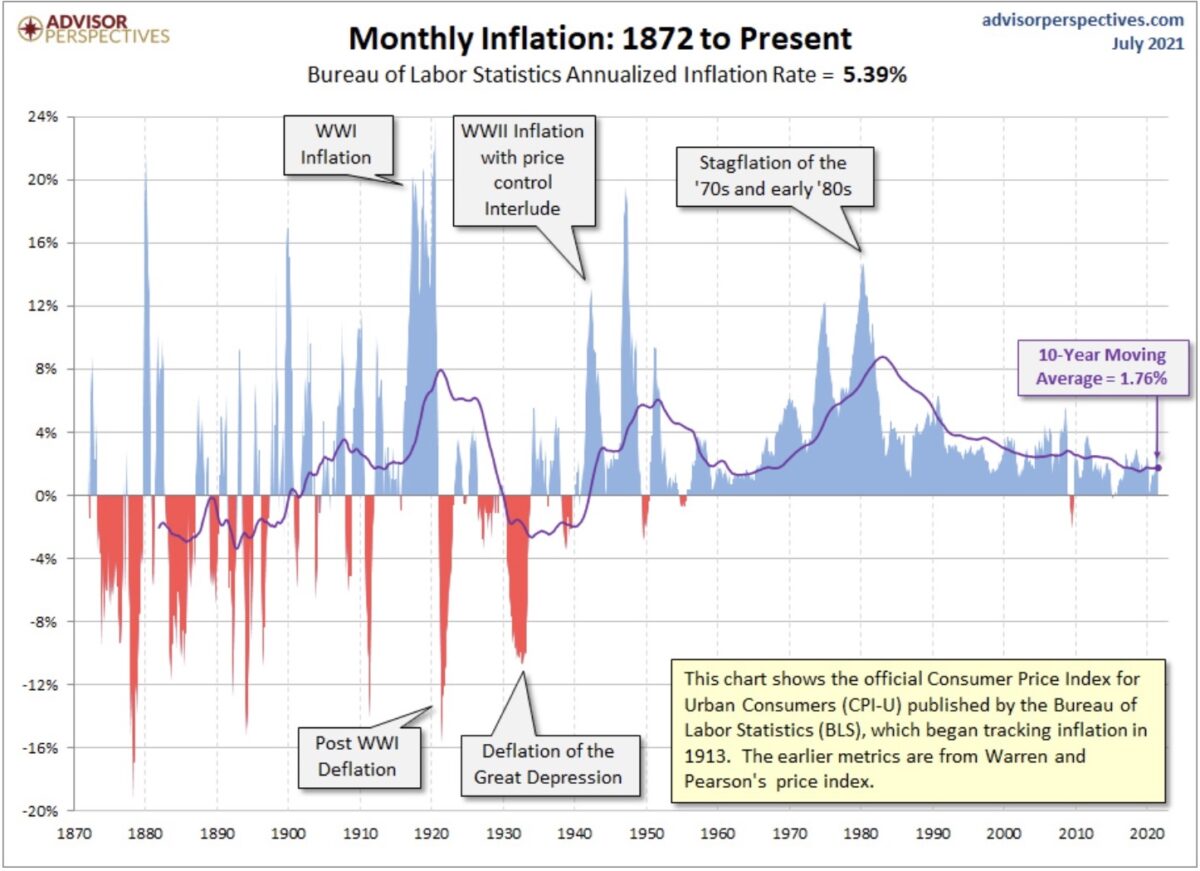

Es gab nach dem Zweiten Weltkrieg zwei große Schübe der Inflation mit über 10 Prozent – in den 1970-ern und Anfang 1980, aber waren die Auslöser nicht ein wenig andere als heute? Ölboykott und 10-prozentige Lohnabschlüsse (In Deutschland). Hier ein ganz langer Überblick auf die Inflationsentwicklung, schön erkennbar, was passiert wenn die Teuerung wie ein Spike nach oben schießt:

Das andere große Thema ist die Zinssituation und die Verschuldung der Staaten. Wird dies nach dem jetzigen Nachholeffekt nicht gleich zu einem Problem für die Altersvorsorge werden – bei Zinsen, die nicht stark steigen dürfen? Bei alternden Gesellschaften, die mit niedrigeren Konsumausgaben und höheren Sparquoten kontern müssen?

Von der technologischen Entwicklung (Stichwort Digitalisierung) – einem tendenziell preissenkenden Faktor – erst einmal gar nicht zu reden.

Ergo: Muss denn eine längere Phase der Inflationsentwicklung von über fünf Prozent nicht über den Basiseffekt im Jahr darauf nicht in einen deflatorischen Effekt hinauslaufen? Es gibt schon die ersten Ökonomen, die von Raten von unter minus ein Prozent in einem Jahr sprechen – nur durch den mathematischen Effekt bei einer Rückkehr auf die langjährige Basisinflation? Der Basiseffekt, mit umgekehrter Wirkung.

Ein großer Preistreiber sind die Energiekosten, aber können die Ölpreise einfach auf über 100 Dollar steigen, im Zeitalter der Elektrifizierung und ohne Mangellage, ohne dass es zu heftigen Förderausweitungen kommen würde (Schieferöl)? Der Ölmarkt hat ein Gewicht in Billionen Dollar-Höhe und schon bei einem Stillstand zu heute, würde ein gewaltiger Treiber für Inflation wegfallen.

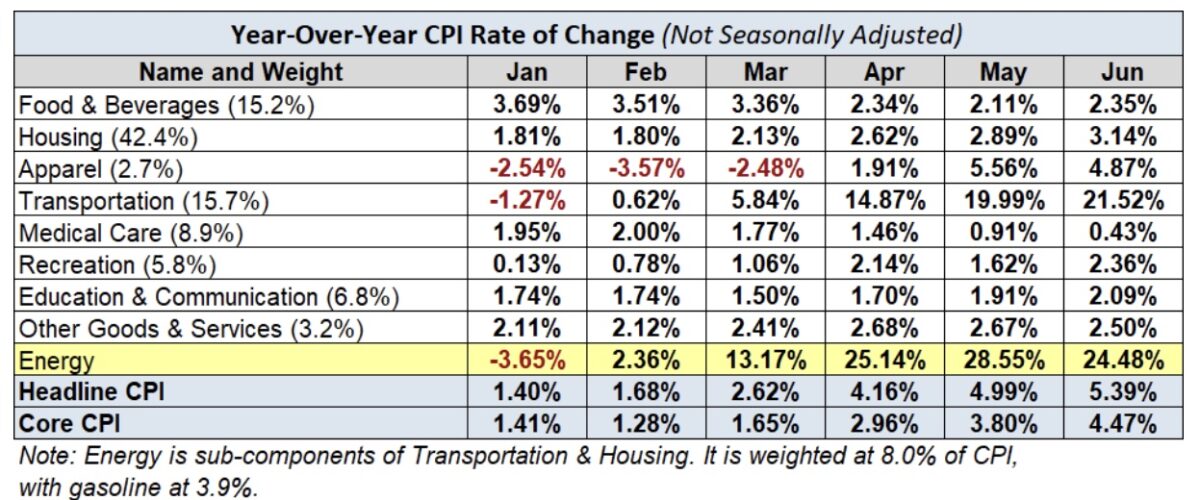

Dazu noch einmal die Einflussfaktoren auf den jetzigen CPI:

Fazit

Sicherlich kommen diese Gedanken sehr früh und fast etwas zur Unzeit – was an der Börse aber oft nicht verkehrt ist, so wie die Gedanken an ein boomendes Wirtschaftswachstum nach dem Jahr 2020 nicht verkehrt waren, als die Börsen wie von Geisterhand von März bis Juni des letzten Jahres um 50 Prozent in die Höhe geschossen waren.

Die Frage der Fragen derzeit: Was preisen die US-Anleihemärkte jetzt schon Monat für Monat an Entwicklungen bei Wachstum und Inflation ein? 1,3 bis 1,5 Prozent für die 10-jährige US-Treasury passen doch „hinten und vorne“ nicht zu fünf Prozent Inflation oder sechs Prozent Wachstum.

Deshalb: Sollte obiges Szenario tatsächlich eintreten – nämlich deflatorische Tendenzen – hätte die US-Notenbank nicht erst recht ein Problem, denn vor dieser Sachlage fürchtet man sich mehr als vor hoher Inflation! Die Federal Reserve hätte in einem solchen Fall keinen vollen Instrumentenkasten, von dem sie gerne spricht, die Schulden befinden sich weiter in großen Höhen – das Horrorszenario, sinkende Einnahmen und stabile oder gar steigende Verbindlichkeiten. Bereits ein leichter Preisrückgang, die Erwartung sinkender Preise ist schon fatal für die Wirtschaft.

Ein Aspekt wird auch immer unterschlagen, das Ziel der finanziellen Repression. Die Notenbanken (speziell auch die EZB) wollen eine höhere Inflation und niedrige Zinsen, um die Schulden zu entwerten. Jetzt haben wir gut drei Monate, mit Inflationsraten, die über das Ziel deutlich hinausschießen. Aber keiner kann jetzt schon beurteilen, was „transitory“ bei der Inflation im zeitlichen Ausmaß bedeutet.

Bei allem Lamento über die aktuell steigenden Preise sollte man sich auch über das Szenario Deflation und die daraus erwachsenden Konsequenzen Gedanken machen.

Kommentare lesen und schreiben, hier klicken

Richtig, die co2 Steuer sowie die kommenden corona – Steuern werden preistreiber, die Importpreise aus China werden steigen. Unklar sind kommenden handelsstreitigkeiten zwischen China und dem Westen, usw….