FMW-Redaktion

Der in der Finanzbranche als „größter Hedgefonds der Welt“ bezeichnete Investor hält derzeit 108 Milliarden Dollar in Aktien. Man hat schon oft von ihm gehört, kennt ihn aber nicht als Hedgefonds. Und er hat eine ganz spezielle und gleichzeitig einfache Investment-Methode…

Wächter über den Schweizer Franken: Das Direktorium der Schweizer Nationalbank.

Foto: Schweizer Nationalbank

Unglaublich aber wahr. Bei diesem „Hedgefonds“ handelt es sich um die Schweizerische Nationalbank (SNB), eigentlich für die Geldpolitik der Schweiz zuständig, eigentlich die Hüterin des Schweizer Franken. Wir haben uns die Bilanz der SNB mal genauer angeschaut. Diese Notenbank eines recht kleinen Landes wie der Schweiz hat sich inzwischen Fremdwährungsreserven von umgerechnet ca. 600 Milliarden US-Dollar angelegt. Hauptgrund für diese Riesensumme ist das gigantische Drucken von Schweizer Franken der letzten Jahre durch die SNB, weil man durch das Konvertieren dieser Franken in andere Währungen den Franken selbst niedrig halten wollte (EURCHF 1,20 Schwelle, die im Januar aufgehoben wurde).

Dadurch häufte sich aber ein Fremdwährungsvermögen an, das immer weiter anstieg. So musste man dieses Geld irgendwo unterbringen, und wurde zu einem gigantischen globalen Investor. 71% dieser 600 Milliarden Dollar an Fremdwährungsreserven werden in ausländischen Staatsanleihen gehalten. 18% liegen nach aktuellsten Zahlen in Aktien, also 108 Milliarden Dollar.

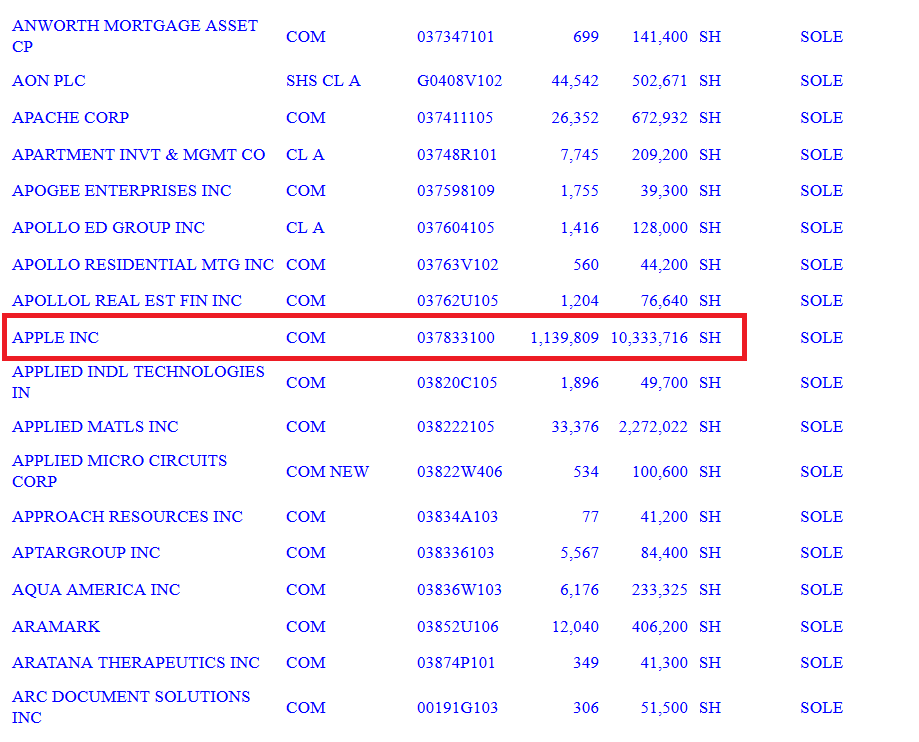

Weil die US-Börsenaufsichtsbehörde „Securities & Exchange Commission“ (SEC) eine extrem große Transparenz von großen Investoren verlangt, ist es der Allgemeinheit zumindest genau möglich einen Einblick zu erhalten, wie die Dollar-Liquidität zumindest am US-Aktienmarkt investiert wird. So ist die SNB z.B. stolzer Besitzer von 10,3 Mio Apple-Aktien – nach aktuellem Kurs ein Gesamtwert von 1,2 Milliarden Dollar. Auch hält die SNB 14,3 Mio Microsoft-Aktien, was einem Wert von 772 Mio Dollar entspricht. So könnte man es endlos fortsetzen – die SNB besitzt 8 Mio Exxon-Aktien, 18 Mio General Electric-Aktien oder auch 11,9 Mio von Pfizer – eine endlos lange Liste, auch hunderte kleinere eher unbekannte Aktienwerte werden gehalten.

Ein Auszug aus der Auflistung des US-Aktienbestands der SNB. Quelle: SEC

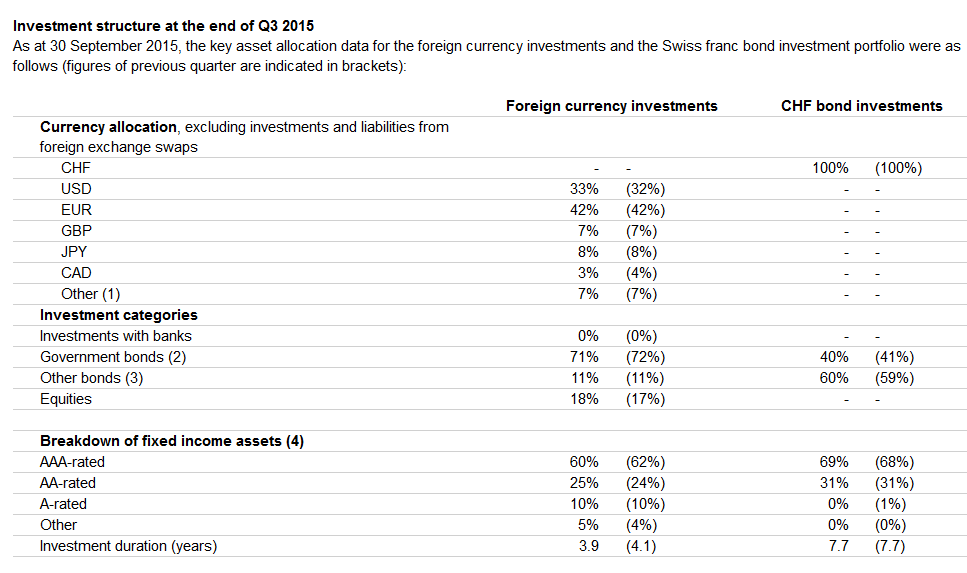

Die generelle Aufteilung der Fremdwährungsanlagen der SNB Stand 3. Quartal 2015.

Da kommt unweigerlich die Frage auf, nach welchen Kriterien die SNB als „größter Hedgefonds der Welt“ seine Anlageentscheidungen trifft. Ein Heer von Analysten und Aktienhändlern muss im Büro der SNB darüber brüten, welche Aktie warum ge- oder verkauft werden sollte. Das Investmentkonzept ist verblüffend einfach und transparent, wenn man denn den Worten der SNB Glauben schenkt, was wir an dieser Stellen tun wollen. Vorab: Zwei Ausnahmeregeln hat sich die SNB selbst auferlegt: Es werden keine Aktien von großen oder mittelgroßen Banken aus entwickelten Ländern gehalten um Interessenkonflikte zu vermeiden, und man kauft keine Aktien von Waffenherstellern. Zur Investmentstrategie selbst: Die SNB betreibt ganz einfach KEIN aktives Aktienmanagement und auch keine Analyse, auch kein Trading oder Selektion von Aktien – man entscheidet lediglich in welche Gesamtmärkte man investieren will (z.B. Kategorie „US-Aktien“), und bildet dann komplette Indizes nach, in dem man die Aktien der Indizes je nach Gewichtung in diesem Index nachkauft. Das erklärt auch, warum die SNB in so vielen auch kleinen No Name-Werten mit kleineren Stückzahlen investiert ist. Die SNB schreibt an anderer Stelle, dass sie ein internes Portfolio-Management-Team hat, das grundsätzliche Entscheidungen trifft, in welche Märkte Gelder fließen, aber gezielte Schwerpunktkäufe innerhalb dieser Märkte gibt es laut SNB absichtlich nicht! Also ist die SNB quasi eher ein gigantischer Dach-Hedgefonds oder ein riesiger Index-Fonds, der sein eigenes Geld verwaltet. Originaltext SNB hierzu:

„The SNB does not engage in equity selection; it only invests passively. It first decides in which markets it wants to invest, and then replicates appropriate broad equity indices. If the equity portfolio were managed actively, this could send undesirable signals to the market, and might also lead to the politicisation of investment decisions. This could clash with the SNB’s monetary policy. There are, however, two kinds of equities which it actively excludes from its investment universe. The SNB does not hold equities in mid or large-cap banks from advanced economies, in order to preclude potential conflicts of interest, nor in companies which produce internationally banned weapons, seriously violate fundamental human rights, or systematically cause severe environmental damage.“

Wenn man darüber nachdenkt, kann man sich schon fragen, was solche gigantischen Portfolioinvestitionen noch mit „Notenbank“ zu tun haben. Geld aus dem Nichts erschaffen und dann ganz reale Anteile an Unternehmen aufkaufen und ganz reale Dividenden kassieren, dauerhaft. Das darf eben nur eine staatliche Institution wie eine Notenbank machen…

–

–

–

Kommentare lesen und schreiben, hier klicken

Vielen Dank für den interessanten Bericht. Ja das Stichwort Hedgefonds ist hier absolut korrekt. Ist nichts anderes mehr. Aber leider noch ein paar kleine Fehler in ihrem Bericht. Wenn Sie sich die Aktivseite der Bilanz ansehen, sollte Sie auch gleich die Passivseite ansehen. Dann würden Sie auch feststellen, dass die SNB das Geld NICHT gedruckt hat, sondern der ganze Berg auf der Gegenseite unter Verbindlichkeiten Giralbanken steht.. oder fast alles. Heisst die SNB hat einen unglaublichen Schuldenberg gegenüber den Geschäftsbanken! Sollte der Wert der Aktivposten nun sinken, hätte man innert kürze eine überschuldete Bilanz, da das Eigenkapital extremst gering ist. Dazu müssen die Börsen und die Devisen nur wenige Prozent sinken, dann ist es so weit. Würde bedeuten, da die Vermögensseite die Schuldenseite nicht mehr deckt, müssten die Geschäftsbanken Wertkorrekturen an den Guthaben SNB vornehmen, mit allen Konsequenzen daraus.. im schlimmsten Fall könnte die SNB durchaus auch Pleite gehen. Aber die Hauptaktionäre der SNB sind die Kantone. Würde heissen, die müssten die SNB sanieren, mit entsprechenden Kosten für die Steuerzahler. Anders gesagt, was die SNB hier treibt, ist hochgradig kriminell und absolut unverantwortlich! Sie verspielen das ganze Vermögen der Schweiz.. oder ein schweinischer Zockerladen mit Steuergeldern. Unerhört. Jordan gehört meiner Meinung umgehend ins Gefängnis und das schlimmste, die Bevölkerung ist sich gar nicht bewusst, was die SNB hier so treibt auf Kosten der Allgemeinheit. Zudem lügt die SNB noch wie gedruckt und behauptet, im Falle von Verlusten könnten sie jederzeit Banknoten drucken und die Schuld beheben, was leider auch wieder falsch ist.. denn die Gegenposition zu Bargeld ist ein Rückstellungskonto in den Passiven, würde also an der Verschuldungssituation nicht das geringste ändern, nur eine Verlagerung der Schuldenpositionen.

Die „Verschuldung“ der SNB bei den Geschäftsbanken sind deren Einlagen bei der SNB – bilanztechnisch in der Tat eine Verbindlichkeit. Aber wie können die Geschäftsbanken denn die „Begleichung“ einfordern? In Giralgeld nicht, schließlich haben sie ja bereits ein Guthaben. Und Bargeld kann die SNB jederzeit in beliebiger Höhe herstellen, wenn es verlangt würde. Also um den Steuerzahler brauchen Sie sich da keine Sorgen machen, in der eigenen Währung kann eine Notenbank in unserem Geldsystem nicht pleitegehen und sie braucht auch kein Rettungspaket vom Steuerbürger. Selbst wenn die Aktien auf Null fallen und die SNB als Gegenposten für die Einlagen ein negatives Eigenkapital vom 600 Mrd ausweisen müsste, könnte die SNB das einfach bis zum St. Nimmerleinstag in der Bilanz vor sich hin schlummern lassen….

Und die Schweizer Vollgeldinitiative würde diesen Hedgefonds weiter füttern, da die den Geldsozialismus bei der Zentralbank belassen will.

Eine Frage an die Experten.

Wer kontrolliert dieses Vorgehen der SNB und wer gibt es frei?

Wie sieht es bei der Bundesbank in Deutschland aus?

Seit wann ist die eigentliche Aufgabe einer unabhängigen Zentralbank die Geldpolitik? Erste Aufgabe ist die Zinspoltik! Da aber fast alle westl.

Zentralbanken im Nullzinsuniversum schweben, bleibt nur noch die Geldpoltitk u. somit der Abwertungswettlauf. Vielleicht sollte man auch einen Blick auf die Bilanz der BoJ werfen (QUANTITATIV-Easing – Anleihenkäufe + QUALITATIV-Easing – 52% Aufkäufe aller japan. Aktien-ETF’s), dann könnte der „größte Hedgefond“ in Bezug auf die Nr.1 bald Konkurenz bekommen.

N. Ritter, danke für den Hinweis.. nur so einfach ist das ganze nicht! Natürlich sind das die Einlagen der Geschäftsbanken.. es handelt sich eigentlich um die Mindesteinlagereserve der Geschäftsbanken, damit sie Kredite schaffen können. Oder anders gesagt, es sind die Spargelder der Banken, die bei der SNB liegen. Wegen Konkurs.. nein, die SNB kann das nicht ewig so weiterführen. Die SNB ist eine AG nach CH-Recht. Heisst hier kommt OR zum Tragen. Sollten die Guthaben der SNB schmelzen und das EK nicht mehr gedeckt sein, muss zwingend die Bilanz beim Konkursrichter deponiert werden. Um das zu vermeiden, könnten die Geschäftsbanken einen Rangrücktritt auf ihre Einlagen ausstellen. So könnte der Konkurs abgewendet werden. Und sobald die G-Banken einen Rangrücktritt ausstellen, müssen sie das zwingend in ihren Bilanzen entsprechend rückstellen, heisst eine Reserve darauf bilden auf Kosten der Erfolgsrechnung, was entsprechend die Bilanzen der G-Banken belasten würde. Ohne etwas zu tun, geht es schlicht nicht, sonst wäre die SNB umgehend Konkurs und müsste liquidiert werden. Auch möglich wäre dann eben, z.B. eine Bürgschaft des Staates, bzw. Kantone, was die Steuerzahler eben belasten würde oder andere Sanierungsmassnahmen. Fazit: sobald die Aktivwerte sinken und das mickrige EK der SNB in Unterdeckung kommt, müssen zwingend Sanierungsmassnahmen erfolgen, da sonst umgehend der Konkurs zu Stande kommt.. natürlich hat daran kein Mensch Interesse, daher würden die Sanierungsmassnahmen zum Zuge kommen.. und da Verluste immer sozialisiert werden käme hier garantiert der Steuerzahler zum Tragen mit Bürgschaften, rangrückstelligen Darlehen oder weiss ich nicht was für eine Lösung!

Tom, danke für Ihre interessante Antwort. Ich habe mir eben mal das Nationalbankgesetz angesehen – ein rechtliches Problem könnte es in der Tat geben, wie Sie es beschrieben haben, da die Nationalbank als AG organisiert ist und es in dem Gesetz keine Ausnahmeregelung zum normalen Aktienrecht gibt.

Rein funktional benötigt eine Notenbank allerdings kein Eigenkapital und kann auch problemlos mit einem negativen EK operieren. Ich würde daher vermuten, dass die fehlende gesetzliche Grundlage im Fall der Fälle „nachgeschoben“ würde, statt das man die Bank in Konkurs schickt. Wie das die Schweiz handhaben würde, ist aber Spekulation – für den Euroraum, will ich nicht ausschließen, dass man den Fehlbetrag ohne jede Notwendigkeit dem Steuerzahler an den Hals hängen würde.

Zu den Mindestreserven muss ich aber eine Korrektur anbringen: Die werden zwar auf Grundlage der Einlagen der Banken berechnet, aber es sind nicht die Spareinlagen der Kunden. Es gibt keine Möglichkeit Geschäftsbankengeld in Zentralbankgeld umzuwandeln und umgekehrt (Außer Sie als Kunde heben Ihr Guthaben bei der Geschäftsbank bar ab – dann haben Sie auch Zentralbankgeld). Die Einlagen bei der Notenbank stammen immer aus der Geldschöpfung der Notenbank selbst.