FMW-Redaktion

Ja es stimmt tatsächlich. 20% der von der EZB bisher seit Anfang Juni gekauften Unternehmensanleihen haben eine Negativrendite von bis zu -0,30%, weil bei -0,40% der negative Einlagensatz der EZB liegt. Die EZB zahlt nicht Negativzinsen, sondern gerät durch Kaufkurse über 100,00% in eine reale negative Rendite – sie zahlt also effektiv den Ausgebern der Anleihen mehr Geld beim Kauf, als sie am Ende der Lauzeit zurückerhält. Gut, das wird sicherlich durch die restlichen 80% ausgeglichen, die positive Renditen ausweisen. Aber wenn das so weiter geht mit den sinkenden Renditen, könnte das Verhältnis kippen. Aber egal, wer schaut in diesen großen Zeiten noch auf solche Kleinigkeiten?

Die EZB hat heute einige Details zum Kaufprogramm für Unternehmensanleihen (CSPP) veröffentlicht, darunter auch die Sache mit den Negativrenditen. Die Renditen der gekauften Anleihen liegen im Bereich von +3% bis -0,30%. Die Ratings dieser Anleihen reichen von AA bis BBB-. Das sagt Ihnen auch nicht viel? Das ist sowieso eine Art Verwirrspiel, weil verschiedene Ratingagenturen verschiedene Ratingkürzel benutzen. Das mit den Ratings ist eh so eine Sache. Von den vier Großen können drei Agenturen sagen die Firma, deren Anleihen ihr kaufen wollt, ist Schrott. Nur eine der vier Agenturen muss ein halbwegs erträgliches Rating abgeben, und schon sind die Anleihen für die EZB kaufenswert. Wir hatten schon mehrmals darauf hingewiesen, dass es ein nicht beachteter Skandal ist, dass sich die EZB als finanziell unerschöpfliche Organisation keine eigenen Analysten leistet, die solche Unternehmensbewertungen vornehmen. Nein, man verlässt sich lieber auf private Agenturen.

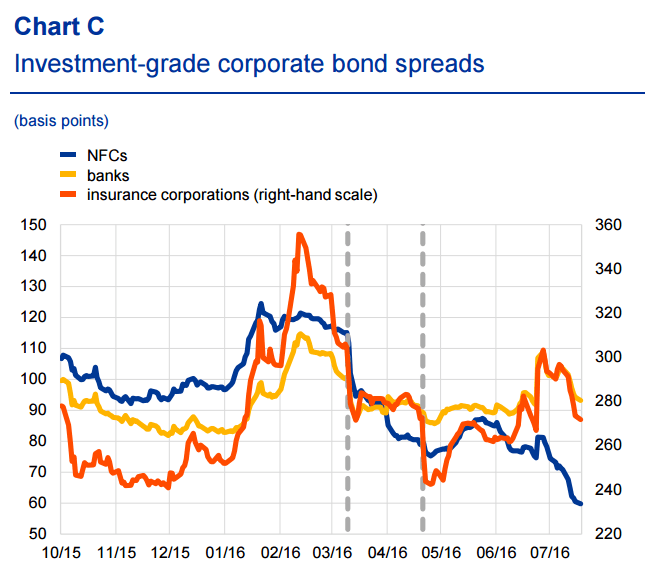

Die folgende Grafik zeigt, dass die Bond Spreads für Unternehmensanleihen (in blau) gut zurückgegangen sind. Dieser Spread stellt die Renditespanne dar zwischen den Unternehmensanleihen und von der Laufzeit her identischen „risikofreien“ Staatsanleihen wie z.B. der deutschen Bundesanleihe. Sinkt der Spread, sinkt damit auch der Risikoaufschlag dafür, dass man statt dem Staat sein Geld einem Privatunternehmen leiht. Die beiden Linien in Gelb und Rot stehen für Anleihen von Banken und Versicherungen, die nicht Teil des Aufkaufprogramms sind. Deren Renditen steigen sogar leicht – verständlich, denn hier fehlt die Nachfrage der EZB. Sie schreibt heute man sei fest davon überzeugt, dass ein Großteil des Rückgangs bei den Bond Spreads auf das CSPP zurückzuführen ist.

Grafik: EZB

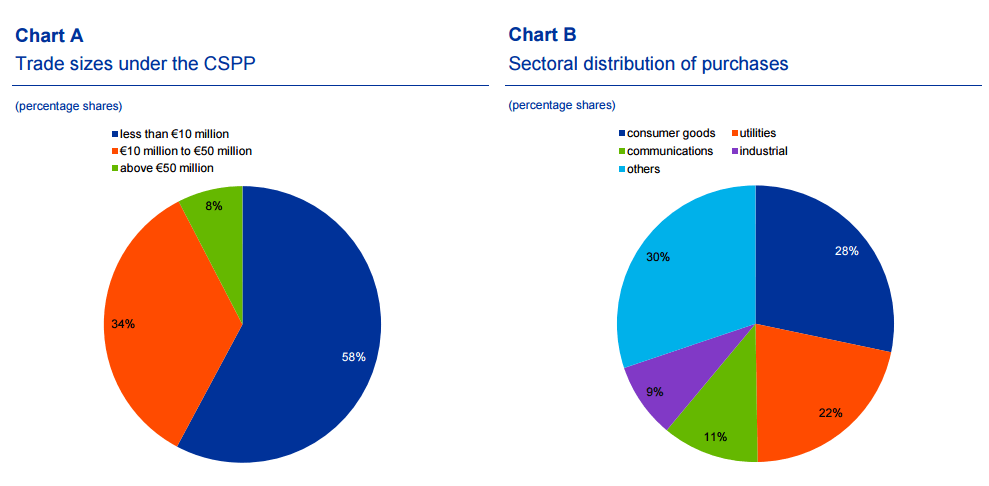

Hier die Aufteilung der Käufe von Unternehmensanleihen nach Sektoren (rechts) und nach der Größe der einzelnen Transaktionen. 58% der Käufe hatten pro Trade ein Volumen von unter 10 Millionen Euro, da man im Vergleich zu Staatsanleihen hier in einem relativ kleinen Markt aufkauft.

Grafik: EZB

Kommentare lesen und schreiben, hier klicken