Die Europäische Zentralbank ist dabei, die Widerstandsfähigkeit des Bankensektors in der Eurozone auf die Probe zu stellen, indem sie die Banken veranlasst, 477 Milliarden Euro an billigen Krediten aus der Pandemiezeit (TLTRO) zurückzuzahlen – auf einen Schlag. Während die rund 4 Billionen Euro an überschüssiger Liquidität, die im Finanzsystem herumschwimmen, die Gesamtauswirkungen der gigantischen Rückzahlung begrenzen dürften, könnten einzelne Banken und Länder in Bedrängnis geraten, sagen Ökonomen und Analysten laut Bloomberg. Kleinere italienische Kreditgeber sind die größte Sorge, und griechische Banken stehen nicht weit dahinter.

Italienische und griechische Banken in Bedrängnis durch große TLTRO-Rückzahlung

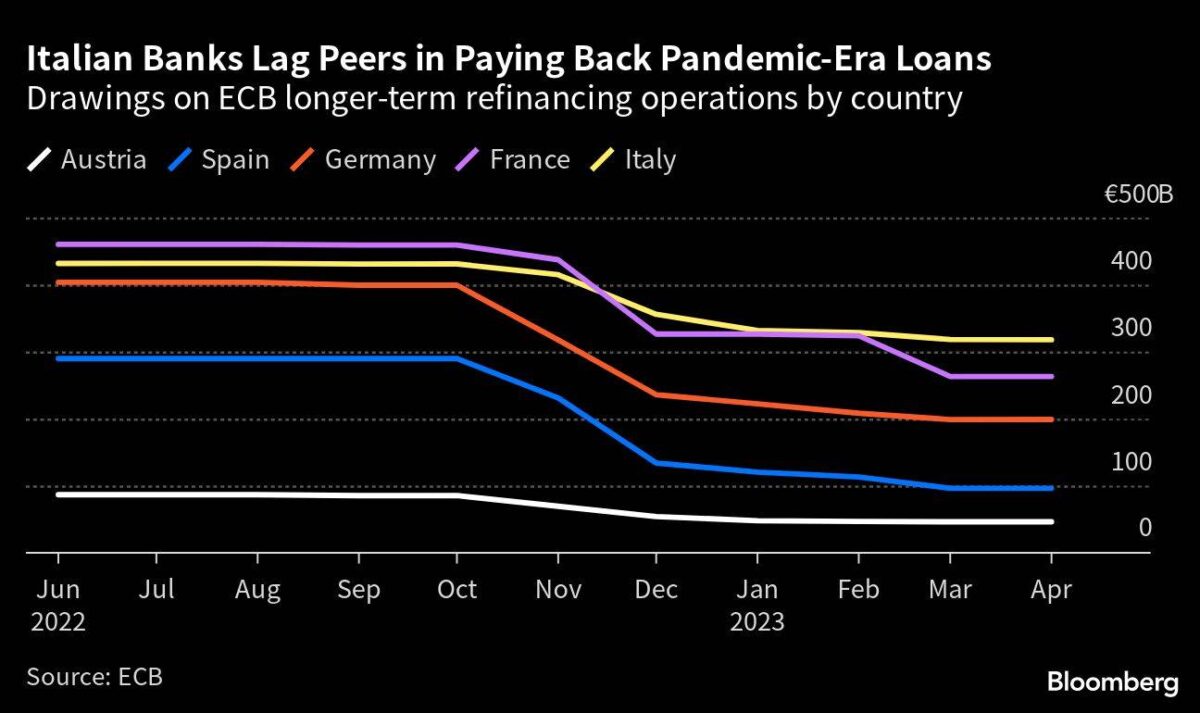

Italiens ausstehende Kreditaufnahme im Rahmen des TLTRO-Programms der EZB ist größer als die überschüssigen Barmittel der dortigen Banken, welche sie bei der EZB geparkt haben – was bedeutet, dass einige italienische Banken anderweitig Geld aufnehmen müssen, um die Kredite zurückzuzahlen. Die Überschussreserven der griechischen Banken entsprechen mehr oder weniger dem, was sie der EZB schulden.

Da die TLTRO-Kredite in Höhe von 476,8 Milliarden Euro am 28. Juni fällig werden, könnten bestimmte Banken in Deutschland, Frankreich oder anderen Ländern der Eurozone ebenfalls in Bedrängnis geraten, so Reinhard Cluse, Ökonom bei der UBS. „In Italien oder Griechenland sind die Aggregate klar“, sagt er. „Aber auch in anderen Ländern könnte es Banken geben, die mehr Kredite aufgenommen haben, als sie an Reserven bei der EZB haben.

Die Zentralbank lässt die TLTRO-Darlehen auslaufen, um ihre aufgeblähte Bilanz zu verkleinern – und die Aufgabe der Fazilität, die Banken durch den Covid-19-Sturm zu navigieren, ist erledigt. Die EZB-Direktoren sind jedoch besorgt über die Auswirkungen der höheren Kreditkosten auf die Banken mit dem beschränktesten Zugang zu den Geldmärkten. Andrea Enria, der Bankenaufseher der EZB, sagte letzten Monat, dass einige Unternehmen in erheblichem Maße auf TLTROs angewiesen“ seien.

Nach Schätzungen von NatWest Markets müssen italienische Banken im Jahr 2023 rund 35 Milliarden Euro aufbringen und weitere 75 Milliarden Euro, um sich auf weitere TLTRO-Kreditrückzahlungen im nächsten Jahr vorzubereiten. „Einige Institute, vor allem kleinere Banken, werden selbst kurzfristig nicht genügend Barmittel zur Verfügung haben“, schreiben Joann Spadigam und andere NatWest-Strategen in einer Mitteilung an Kunden.

Alternative Finanzierungsmöglichkeiten für die Banken

Die gute Nachricht ist, dass den Kreditgebern zahlreiche Möglichkeiten zur alternativen Finanzierung zur Verfügung stehen: Eine davon ist der Repo-Markt, auf dem sich die Unternehmen gegenseitig Kredite auf besicherter Basis gewähren. Die Banken können sich auch an die Anleihemärkte wenden, um etwaige Lücken zu schließen, oder sie können Barmittel aus fällig werdenden Anleihen, die sie halten, einsammeln.

„Die Banken haben sich in den letzten Jahren auf überschüssige Liquidität verlassen, wenn man sie mit alternativen Finanzierungsmöglichkeiten wie dem Markt für Commercial Papers, dem Markt für gedeckte Schuldverschreibungen und dem langfristigen Repo-Markt vergleicht“, sagt Frank Gast, Managing Director bei Eurex Repo. „Jetzt sehen wir mehr langfristige Finanzierungen im Repo über drei-, sechs-, neun- und 12-monatige Zeiträume“. Für einige ist das ein Beweis dafür, dass kleinere europäische Banken Vorkehrungen für die Zeit nach TLTRO treffen.

Was Bloomberg Economics sagt: „Die Rückzahlung des größten TLTRO-Brockens der EZB am 28. Juni hat das Potenzial, die Besorgnis über den Bankensektor des Kontinents zu verstärken. Sollten einige Banken auf den Geldmärkten gemieden werden, wenn sie versuchen, diese offizielle Finanzierung zu ersetzen, besteht die Gefahr, dass das Vertrauen in sie untergraben wird, was zu einer Flucht der Investoren führen könnte.“

-David Powell, leitender Wirtschaftswissenschaftler für den Euroraum.

Italienische Banken, die auf den Repo-Märkten nach Bargeld suchen – wo Sicherheiten wie Staatspapiere als Gegenleistung für Liquidität verpfändet werden können -, könnten angesichts der weiterhin hohen Liquidität viele willige Kreditgeber finden. Dennoch müssten sie nach Ansicht der UniCredit-Strategen, die einen Anstieg der italienischen Repo-Sätze in Richtung 5 bis 10 Basispunkte über dem Einlagensatz der EZB, der Marktbenchmark, sehen, einen Anreiz bieten, um Finanzmittel anzuziehen.

Mehr Geld?

Analysten bezweifeln, dass die EZB eine neue Fazilität einführen würde, um den Banken über die Runden zu helfen, selbst wenn sie von den privaten Finanzierungsmärkten ausgesperrt wären. Die meisten von Bloomberg in diesem Monat befragten Ökonomen sagten, dass sie nicht erwarten, dass die EZB nach dem Ende des TLTRO-Programms neue längerfristige Finanzierungen anbieten wird.

Die Hände der Zentralbank sind durch die enorme Überschussliquidität gebunden, die die Wirkung der geldpolitischen Straffung bereits abschwächt. Selbst unter Berücksichtigung weiterer TLTRO-Rückzahlungen und des schrumpfenden Anleiheportfolios der EZB könnte die Überschussliquidität bis Ende 2023 bei etwa 3,5 Billionen Euro liegen, wenn alles andere gleich bleibt. Das sind nur etwa 15 % weniger als das aktuelle Niveau.

„Es gibt immer noch zu viel Liquidität, die einem zu geringen Emissionsvolumen hinterherläuft, und man weiß einfach nicht, wo man das Geld parken soll“, sagt Geoff Yu, ein leitender Stratege bei BNY Mellon. „Es wäre seltsam, zu diesem Zeitpunkt mit der Einführung von Maßnahmen zu beginnen, die einer Bilanzverkürzung entgegenwirken“, meint Jussi Hiljanen, Stratege bei SEB.

Auch EZB-Präsidentin Christine Lagarde schien diese Aussicht nach der letzten Sitzung der EZB herunterzuspielen, indem sie sagte, dass ihre Standardfazilitäten weiterhin zur Verfügung stünden. Sie bezog sich dabei auf Operationen, die wöchentlich und dreimonatig Liquidität bereitstellen: den Hauptrefinanzierungssatz und den langfristigen Refinanzierungssatz. Die Zinsen für diese Fazilitäten liegen 50 Basispunkte über dem Einlagensatz der EZB, und kleinere Kreditgeber, die gezwungen sind, sie nach der Rückzahlung von TLTRO-Krediten in Anspruch zu nehmen, würden einen Gewinnrückgang erleiden.

Aus diesem Grund schließt nicht jeder aus, dass die EZB einspringt, um angeschlagene Banken zu unterstützen, auch wenn die Bereitstellung von frischer Liquidität dem Kampf gegen die Inflation zuwiderzulaufen scheint. „Wenn die EZB auf Nummer sicher gehen will, wird sie neue LTROs anbieten, die mehr oder weniger dem Einlagensatz entsprechen“, sagt Cluse von UBS. „Das ist eine Frage des Risikomanagements.“

Kommentar

FMW: Man kann es jetzt schon erahnen. Die EZB zieht zwar mit der 477 Milliarden Euro-Rückzahlung in genau zwei Wochen massiv Liquidität aus den Banken. Aber eine ernsthafte Liquiditätskrise bei den Banken – gerade in Ländern wie Italien – wird sie wohl kaum zulassen wollen. Wenn private Geldbeschaffungsmärkte es nicht leisten, wird die EZB dann anderweitig einspringen, aus welche Art und Weise auch immer. Letztlich steht die „finanzielle Staatsraison“ über allem. Banken dürfen nicht den Bach runtergehen, Einleger dürfen nicht das Vertrauen verlieren. Man sah es bei den US-Bankpleiten oder der Credit Suisse: In Windeseile wurde gerettet was das Zeug hielt, damit ja keine Einlagen verloren gehen. Wie auch immer, die Banken werden wohl kaum in Existenznot geraten – sie müssen aber wohl höhere Finanzierungskosten bezahlen, die Quartalsgewinne einiger Institute könnten daher leiden.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken