Seit Wochen wird es angemahnt: Die Kurse der Aktienmärkte steigen allmählich nach oben, fast ausschließlich getragen von wenigen Werten, angeschoben von den großen Tech-Titeln. Damit stiegen deren Bewertungen, die jetzt bei den Quartalszahlen auf dem Prüfstand stehen werden. Enttäuschungen würden die Aktienmärkte ziemlich belasten, bei einem 2,5 Billionen Dollar Wert wie Apple eine logische Konsequenz. Wird sich das so genannte Klumpenrisiko jetzt bemerkbar machen?

Aktienmärkte: Schlussendlich zählen die Gewinne der Unternehmen

So könnte man die Situation an den US-Börsen für die kommenden Wochen zusammenfassen. Auch wenn es einen permanenten Wechsel der Gefühle für die Anleger durch die neuen Inflationsdaten sowie die Mutmaßungen über ein Tapering der US-Notenbank gibt, zählt im Endeffekt immer die Gewinnsituation der Unternehmen für die Aktienmärkte – in Relation zum Zinsniveau. Damit ist natürlich auch die Notenbank im Spiel, aber wenn die Gewinne nicht kommen, werden die Aktien erst einmal abgestraft.

Jetzt hatten wir den Auftakt mit den Berichten der Großbanken und des größten Geldverwalters der Welt, Blackrock. Gewaltige Ausweise von Gewinnen, aber eine recht zögerliche bis enttäuschende Reaktionen für die jeweiligen Aktien. 12 Milliarden Dollar Quartalsgewinn bei JP Morgan, das Dreifache der Vorjahresperiode. Weil man das gute Szenario nicht für die Zukunft fortschreiben möchte und die Zukunft aber das primär Entscheidende für die Börsenkurse ist. CEO Jamie Dimon sprach von der „Pandemie im Rückspiegel“ mit leicht zweifelndem Unterton. Gute Ergebnisse auch für die auferstehenden Fluggesellschaften und für den Getränke- und Snackhersteller PepsiCo. Dazu gleich mehr.

Vor einer Woche hatte ich in meinem Überblick geschrieben:

„Natürlich stellt die Präsentation von leicht enttäuschenden Unternehmensgewinnen die Gelegenheit für Gewinnmitnahmen dar. Zu stark sind auch die Prognosen und Erwartungen in die Höhe geschossen. Ein Anlass für Korrekturen am Markt, für das berühmte Sommerloch?“

Und darum geht es jetzt, wenn die ganz Großen ihre Berichte abgeben. Jetzt kommt am 20. Juli Netflix mit dem Bericht über das zweite Quartal 2021, aber so richtig spannend wird es erst ab dem 27. wenn die Dickschiffe Apple, Alphabet, Microsoft (27. Juli) und Amazon (29. Juli) ihre Quartalszahlen abliefern, die Woche der Wahrheit.

Denn die großen Sieben waren für Wochen für einen Großteil der Gewinne im S&P 500 verantwortlich. Selbst nur bei einer Einhaltung der Prognosen könnte es zu Gewinnmitnahmen der Aktienmärkte kommen. Hier die Forward-KGVs, nicht die Rückblicke – selbst diese Gewinnverhältnisse sind sehr sportlich:

Apple 28

Microsoft 34

Amazon 49

Alphabet 27

Netflix 48

Nvidia 43

Die Nebenwerte im Russell 2000 dagegen laufen schon fast ein halbes Jahr seitwärts.

Deutschlands Berichtssaison

Der deutsche Leitindex hat zwar in der letzten Saison ein neues Allzeithoch hingelegt, aber dann setzten, wie üblich in diesem Jahr, Gewinnmitnahmen ein. Neu daran war, dass der Dax nach seinem Verlust von einem Prozent am Freitag nicht wieder gekauft wurde (Buy the Dip), geschehen nur zwei Male seit Oktober 2020. Jetzt beginnt aber am Mittwoch auch in Deutschland die Berichtssaison mit Daimler und SAP.

Ein Beispiel was die Bekanntgabe eines Rekordgewinns bei gleichzeitiger Absenkung der Zukunftsaussichten auslösen kann, zeigte unser Vorzeigeunternehmen im DAX, der Technologiekonzern aus Walldorf im letzten Jahr. Geschehen am 26. Oktober 2020, was den Wert um 20 Prozent korrigieren ließ und ganz nebenbei auch den Dax um vier Prozent.

Die Warnungen vor dem allgemeinen Einbruch

Versiegt demnächst etwas die unablässige Quelle, die die Aktienmärkte über Jahre gespeist hat – das Quantitative Easing in seiner exzessiven Pandemieausgabe? Zweifellos eine echte Bedrohung des Börsenhypes, die synchronen Anstiege von Geldmenge und MSCI World zeigen dies eindrucksvoll.

Aber da gibt es das zweite Argument, welches gegen eine stärkere Korrektur spricht. Die Marktkapitalisierung der globalen Aktienmärkte beträgt ungefähr 116 Billionen Dollar. Jetzt sieht man mal zehn oder 20 Prozent von dieser Summe (durch Verkäufe) ab und betrachtet folgende Grafik. Wohin mit dem Kapital?

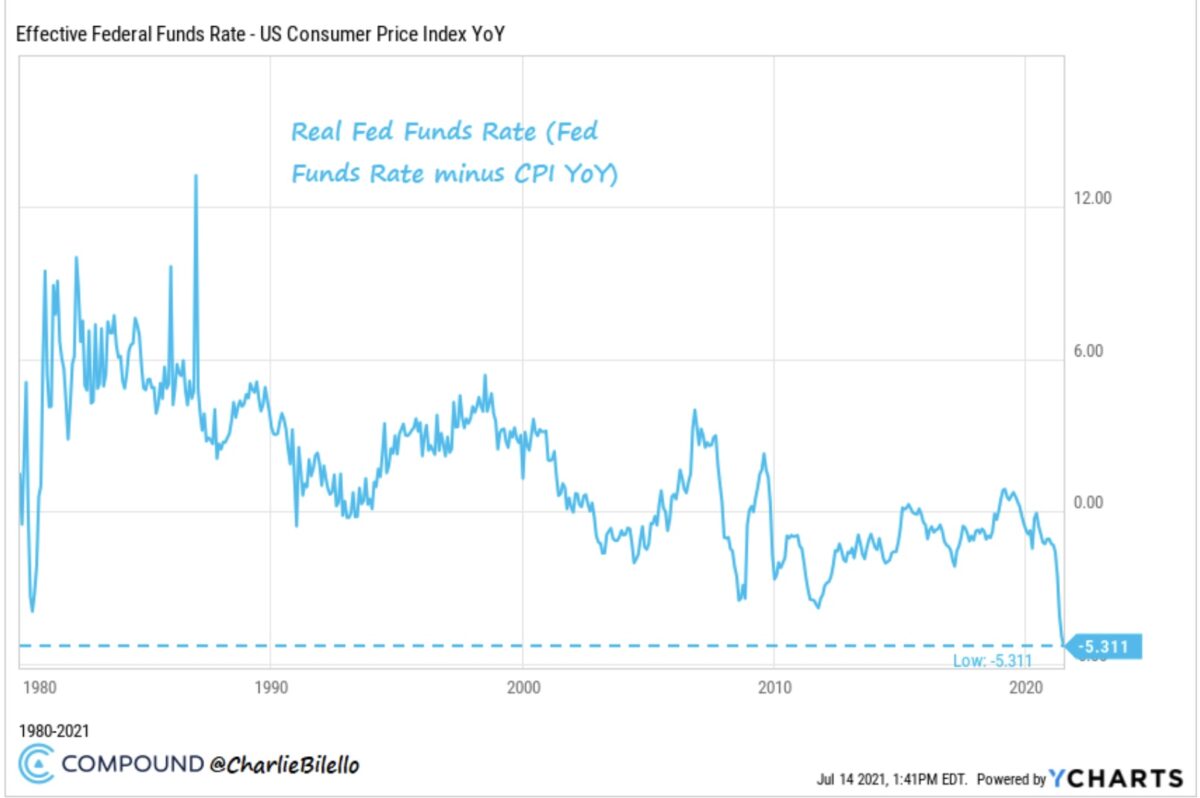

Eine noch nie dagewesene Kapitalvernichtung, diese Negativrealrendite. Gewinne ermöglich eigentlich nur noch die Aktienmärktemöglich, bei stark rückläufigen Inflationsraten und zugleich sinkenden Zinsen. Dazu bräuchte es eine stark verringerte Wachstumsrate bei den großen Volkswirtschaften, ganz entgegen der großen Prognosen der Großinstitute.

Steigende Zinsen hingegen würde sofort zu Kursverlusten der Aktienmärkte führen. Wer kennt ein Ausweichsszenario?

Kommentare lesen und schreiben, hier klicken