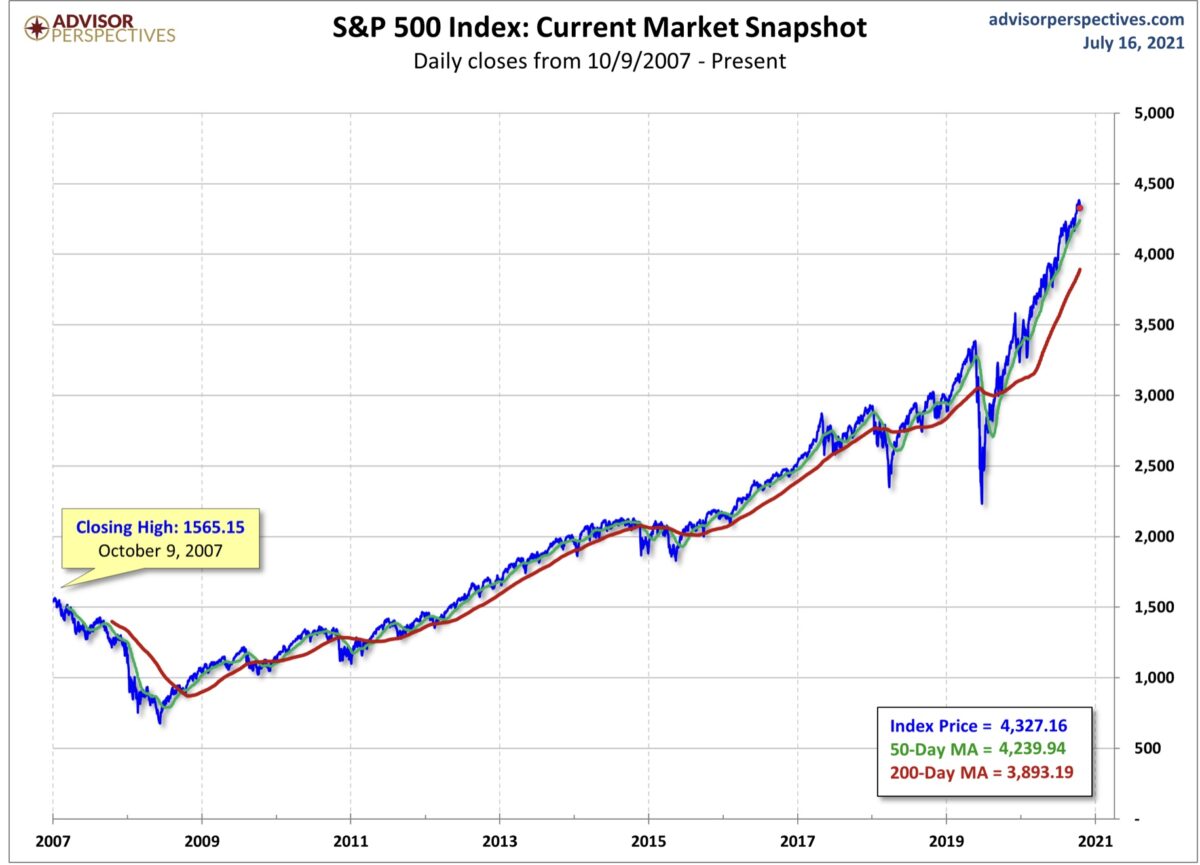

Genau diese Thematik spiegelt sich in dem Langfristchart des S&P 500 wider. Auch wenn eine lineare Darstellung bei längeren Zeitverläufen täuscht, sieht man die korrekturlosen Phase in den letzten neun Monaten. Die Alternativlosigkeit – aber die 200-Tagelinie, der langfristige Durchschnitt, war selten so weit entfernt, in der letzten Dekade:

Was steht an?

Es ist natürlich das große Thema: die Unternehmensberichte. In den USA melden neben Netflix und Twitter auch Coca-Cola, Intel und Johnson&Johnson, was ein paar Hinweise auf die fehlende Marktbreite bei den Indizes liefern könnte. Jetzt geht es auch in Europa zur Sache mit 70 großen Firmen, die ihre Bücher öffnen. Im Spannungsfeld von Konjunkturabschwächung in China und steigender Inflation im Westen erhofft man sich vor allem Hinweise für die Aussichten der Wirtschaft bei den Ausblicken der Unternehmen für die zweite Jahreshälfte.

Und natürlich bei weiteren Konjunkturdaten in dieser Woche: Ob deutsche Erzeugerpreise und am Freitag die Einkaufsmanagerindizes für das Verarbeitende Gewerbe, oder die Erstanträge für die Arbeitslosenhilfe in den USA. Prinzipiell interessiert die Aktienmärkte damit sicherlich die Frage, ob die gestiegenen Teuerungsraten die Gewinne über die Margen bereits belasten.

Fazit

Die erste Woche bei der Berichtssaison in den USA ist vorbei und man kann sich nicht des Eindrucks erwehren, dass die Bekanntgabe der Unternehmensergebnisse in diesem Quartal eine besondere Bedeutung erlangen könnte. Vieles ist eingepreist – kurzfristig vielleicht sogar das Beste – die Kurse bei Tech-Unternehmen sind in letzter Zeit stark gestiegen. Was müssen die Großen melden, um bei Investoren noch Hoffnungen zu schüren, um das berühmte Delta für künftige Gewinne auszuweiten? Aus dieser Gemengelage wäre es geradezu angerichtet für eine Korrektur der Aktienmärkte, die ihren Namen auch wirklich verdient (mindestens -5%).

Auf der anderen Seite existiert weiter das große Dilemma für die Vermögensverwalter. Man muss sich nur an die Stelle des Verantwortlichen des über 1,3 Billionen Dollar schweren norwegischen Staatsfonds setzen, mit seiner Aufteilung von 72 Prozent Aktien zu 24 Prozent Anleihen. Wird man hier Gewinne im Aktienmarkt mitnehmen?

Sicherlich, wenn die hohe Wahrscheinlichkeit besteht, billiger wieder in den Markt zu gelangen. Aber hat die Fondsbranche dies nicht schon über ein halbes Jahr mehrfach versucht? Die Notierungen bei den Indizes haben sich in luftige Höhen hochgeschaukelt, aber die Realrenditen bei Anleihen sind dabei fast auf Jahrhunderttiefs gefallen.

Und nicht zu vergessen: Haben die großen Unternehmen im S&P 500 nicht angekündigt, 2021 Rekordsummen in den Rückkauf eigener Aktien und der Ausschüttung von Dividenden zu stecken?

Aber vorher gibt es noch das Sommerloch, die umsatzarme Zeit, die erratische Ausschläge produziert. Aber geht es eigentlich noch umsatzärmer?

Kommentare lesen und schreiben, hier klicken