Wochenlang geht es schon für die Aktienmärkte seitwärts, fast eine Pattsituation zwischen Bullen und Bären. Wo sollen die großen Kapitalsammelstellen auch hin mit ihrer Anlage, bei immer größer werdenden negativen Realrenditen an den Anleihemärkten und stetig fließt weiteres Geld an die Kapitalsammelstellen? Die US-Märkte sind hin- und hergerissen zwischen Zinsangst und Konjunkturhoffnung – und noch ohne Alternative?

Aktienmärkte und das Dauerthema Tapering

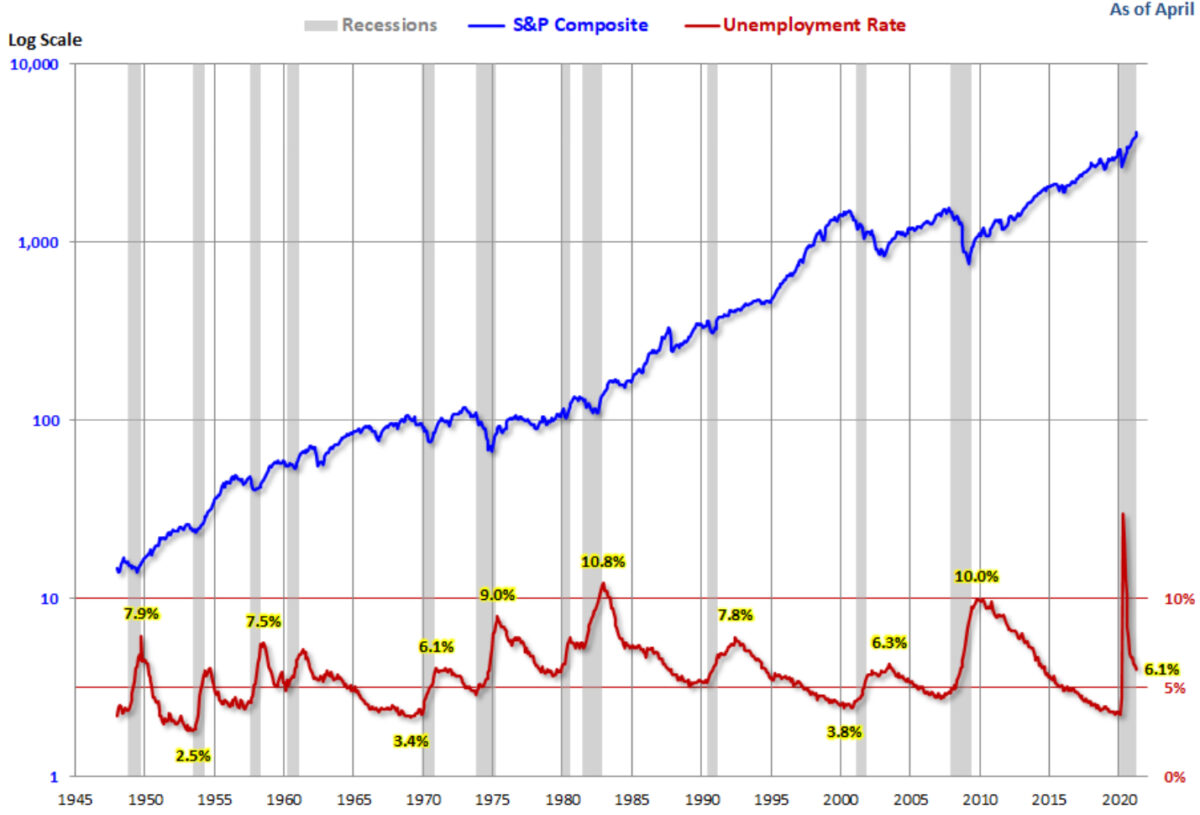

Tapering, auf deutsch das Zurückfahren der Anleihekäufe durch die Notenbanken – welches eigentlich als Notfallprogramm gedacht war – um Wirtschaft und Arbeitsmärkte zu stützen und um vor den konsumschädlichen Wirkungen einer Deflation zu schützen. Wie das bei Inflationsraten zwischen zwei und 4,2 Prozent (EU und die USA) – Wachstumsaussichten mit Raten, wie es man sie schon seit Jahrzehnten nicht mehr gesehen hat – zu rechtfertigen ist, weiß die Fed wohl auch nicht. Jedenfalls geht ihr langsam auch das letzte Argument, der angeblich schwache Nachzügler Arbeitsmarkt aus, wie die Grafik mit den Aprildaten aufzeigt.

Ein starker Rückgang mit einem kleinen Durchhänger im Monat April?

Also, was für Folgen könnte ein Tapering für die Aktienmärkte haben? Einen starken Anstieg bei den Anleiherenditen und in der Folge heftige Korrekturen am Aktienmarkt, wenn die Konkurrenz erwacht?

Wenn man sich diesen Tweet auf eine Statistik von Lisa Abramovic (Bloomberg) betrachtet, in der die Reaktionen abgebildet sind, die es bei den Renditen gab, wenn die US-Notenbank ihr Quantitative Easing eingestellt hat, kann man schon richtige Zweifel bekommen.

Kurioserweise sind die Anleiherenditen bei Rückführung und Beendigung von QE gefallen, die Märkte hatten sich lange vorher schon auf die Situation eines möglichen Zinsanstiegs eingestellt.

Not surprised bond yields are edging lower on taper talk. Each time the #Fed has tapered in the past, 10-year Treasury yields fell. This time may be different but historically tapering has not been bearish for bonds. @FerroTV @lisaabramowicz1 @tomkeene pic.twitter.com/IOgCnCuG8h

— Kathy Jones (@KathyJones) May 26, 2021

Große Aktienrückschläge hat es in den Jahren nachdem die Rückkaufprogramme zurückgefahren wurden (2010,2012,2014) nicht gegeben. Die Renditen der Anleihen fielen, die Aktienmärkte kletterten weiter. Auch nach dem Taper Tantrum 2013/2014 betrug der größte Rückgang im Nachgang beim S&P 500 gerade einmal 7,40 Prozent.

Die US-Leitzinsen wurden am 17. Dezember 2015 nach genau 7 Jahren zum ersten Mal von 0,25 Prozent auf 0,50 Prozent angehoben. In Schritten immer weiter, aber erst im Herbst 2018 bei über 2 Prozent (bis 2,50%) kamen die großen Rücksetzer der Aktienmärkte. Die Rendite der 10-Jährigen war damals bis auf 3,25 Prozent geklettert. Daran sieht man aber auch, dass es einer bestimmten Zinshöhe bedarf, bis die großen Kapitalsammelstellen das Kapital vom Aktienmarkt in die Anleihemärkte umschichten.

Im Rückblick zeigen die ganzen Entwicklungen um Taper Tantrum und um die Spekulation um Zinsanhebungen, dass die Märkte immer Ereignisse weit vorwegnehmen – zumindest, wenn sie vorhersehbar sind. Für alle Kritiker dieser Denkweise: Keine externen Schocks wie der 11. September 2001, oder das Auftreten von Unglücken oder Pandemien, da gibt es keine sich verstärkenden Insiderkenntnisse von Firmenangehörigen.

Interessant auch: Immer wenn über etwas monatelang vorher gesprochen wird, dann passiert beim Eintritt des Ereignisses fast immer das Gegenteil, weil die Positionierungen bereits lange vorher in diesem Sinne eingenommen worden sind.

Wertpapierkredite, die größere Bedrohung?

Was wird nicht alles spekuliert darüber, was die Aktienmärkte auf diese Höhen getrieben hat, mit einem Warren Buffett-Indikator, also der Relation Aktienkurs zur Wirtschaftsleistung des Landes, auf absoluten Höhen. In den USA beträgt das Verhältnis Marktkapitalisierung S&P 500 zum Bruttoinlandsprodukt stolze 225 Prozent, im globalen Aktienmarkt zum Weltsozialprodukt immerhin über 130 Prozent.

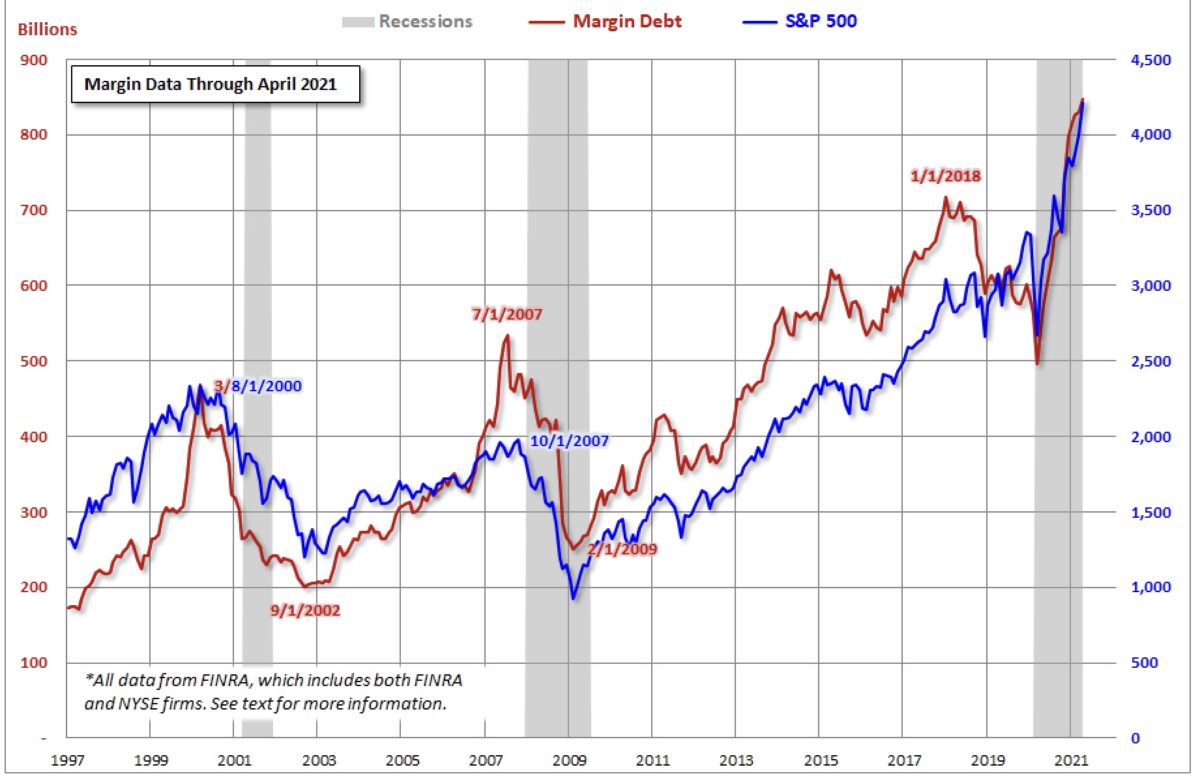

Es ist natürlich das billige Geld der Notenbanken, also die Ausweitung der Geldmenge, die einen absolut kongruenten Verlauf genommen hat zum Anstieg des S&P 500, aber auch zum MSCI World, zumindest seit dem Beginn der Corona-Krise. Dies hat aber einen weiteren Effekt, der in jeder Hausse zu beobachten ist: Einen Anstieg des Margin Debt, also der Inanspruchnahme von Wertpapierkrediten, die als Hebel für die Entwicklung an den Aktienmärkten fungiert – nach oben, aber auch nach unten. Wie diese Übersicht deutlich macht.

25 Jahre Wertpapierkredite und der S&P 500

Die Summe der Wertpapierkredite an der US-Börse hat kürzlich mit 847 Milliarden Dollar einen neuen Rekord erreicht, aber nicht nur absolut, was aufgrund des Wachstumseffekts logisch erscheint, sondern auch in Relation zum Index liegt man schon wieder auf extremen Höhen. Das letzte Hoch im S&P 500 mit 4238 Punkten stammt vom 7. Mai.

Hinzu kommt der Effekt der vielen jungen Neuanleger (Robinhooder) in Kombination mit den Neobrokern, die mit Billigkonditionen zum Handeln auf Pump und zum Zocken animieren. Über allem schwebt der Margin Call, die Nachschussverpflichtung mit all den nichtlinearen Effekten, die auftreten, wenn bei einem gehebelten Depot Zwangsveräußerungen stattfinden müssen. Das ist für mich die eigentliche Gefahr für die Aktienmärkte – noch vor oder mit einem Tapering, weil hier unmittelbar reagiert werden muss, anders als bei Anleihen, wo es bis zur realen Rendite über null noch eines Stückes Weges zu gehen gilt.

Fazit

Die Kurseinbrüche bei den letzten Rezessionen kamen drei Monate, nachdem der Margin Debt seinen Höhepunkt erreicht hat.

Der Grund für die letzten großen Kursanstiege der Aktienmärkte ist natürlich das billige Geld, welches eingesetzt wird, um die Aktien mittels Hebelungen noch weiter nach oben zu bringen. Von dieser Seite lauert eine nicht zu unterschätzende Gefahr: Die Kombination eines kleineren Kursrückgangs in zeitlicher Koinzidenz mit einem Anstieg der Kapitalmarktzinsen, was einen kleinen Lawineneffekt auslösen könnte. Prädestiniert hierfür ist die Sommerzeit, oder auch Perioden mit geringen Umsätzen, nach langen Phasen seitwärts laufender Aktienmärkte, denn Kredite kosten Geld.

Um es mit einer reichlich strapazierten Metapher auszudrücken: Wenn die Flut zurückgeht, sinken die Boote, oder dann sieht man wer „nackt gebadet“ hat, wie es Warren Buffett ausgedrückt hat. Dieser Mann muss es wissen, zumindest mehr als die meisten jungen Investoren, denn er hat mit seiner Beteiligungsgesellschaft Berkshire Hathaway nicht weniger als acht Rezessionen in den USA überstanden.

Kommentare lesen und schreiben, hier klicken

Wieder guter Kommentar von Herr Müller, wenn da die gegenteilige Meinung von „ Jungbörsianer“ Bernecker nicht wäre.Er meinte doch kürzlich,dass die vielen Neubörsianer mit riesigem Volumen sogar die Notenbanken ersetzen würden. ( Video: DAX ,der Zug fährt ab) Jetzt muss ich lesen,dass die Frischlinge eher mit Kredit arbeiten.Wem soll ich jetzt glauben?

Nichts gegen Ältere, ich bin auch einer,aber manchmal habe ich das Gefühl einige dieser Gurus mit über 60 Jahren Erfahrung hätten die letzten 3Crashes vergessen.

Was auch auffällt: Die jetzige Rezessionsphase scheint die erste Rezession zu sein (seit den 50-er Jahren – siehe graue Balken in den Grafiken), wo der S&P500 gestiegen und nicht gefallen ist. Könnte vielleicht ein Crash-Omen der Extra-Klasse sein, bzw. das „Endgame“ ankündigen…

Gute Beobachtung von Lausi, Gründe: Abkoppelung der Börsen von der Wirtschaft ( temporary ? ) Börsen steigen immer = neue Börsentheorie von @ Roland

Geldflutung der Märkte weil die Börsen nicht mehr fallen dürfen, die Flut hebt alle Boote, bei Eppe wird es sehr viele Nacktbader geben.Die USA haben den einzigen Aktienmarkt der Welt,der wegen der Hebelung keine grössere Korrektur mehr verträgt.Das mit dem Endgame könnte bald eintreffen.Lagarde als Ex- Kunstschwimmerin wird bald Badekleider verteilen müssen.