Die Angst vor Tapering macht die Runde, also der Reduzierung der Anleihekäufe durch die Fed.

Taper Tantrum, oder „Wutanfall der Märkte“ – was für ein seltsamer Begriff für große Marktreaktionen anlässlich einer Vorankündigung des US-Notenbankchefs die Anleihekäufe in „ferner“ Zukunft reduzieren zu wollen. Es war im Mai 2013, der Vorsitzende hieß Ben Bernanke und der jetzige Chef der Zentralbank war damals schon Mitglied der US-Notenbank – und möchte genau so eine Situation aktuell vermeiden. Ein kleiner Rückblick auf diese Periode.

Tapering – Quantitative Easing, ein altbewährtes Mittel

Wieder so ein seltsamer Begriff aus dem Wirtschaftsenglischen, der aber immer wieder gebraucht wird, weil der die Bezeichnung für das Verhalten der großen Notenbanken der Welt (insbesondere auch der Europäischen Zentralbank) beschreibt: die Zinsen an den Kapitalmärkten durch den Aufkauf von Anleihen zu reduzieren – quantitative Lockerung. Klingt aber auch nicht allgemein verständlicher. In den USA schon nach der Finanzkrise nach 2009 erprobt, mit max. 85 Milliarden Dollar monatlich.

In der aktuellen Corona-Krise sind es 120 Milliarden Dollar (40 Mrd. Hypothekenanleihen, 80 Mrd. Staatsanleihen), die die Fed noch für längere Zeit in die Märkte schleusen will (noch). Aber irgendwann ist die Krise vorbei und die Notenbank muss das Notfallprogramm einstellen. Die Märkte haben sich auf die ständige finanziellen Geldspritzen gewöhnt und reagieren äußerst empfindlich auf eine Reduzierung der „Gelddroge“. Tapering aber ist faktisch die Reduzierung der Droge in Richtung Null. Wie im Jahre 2013.

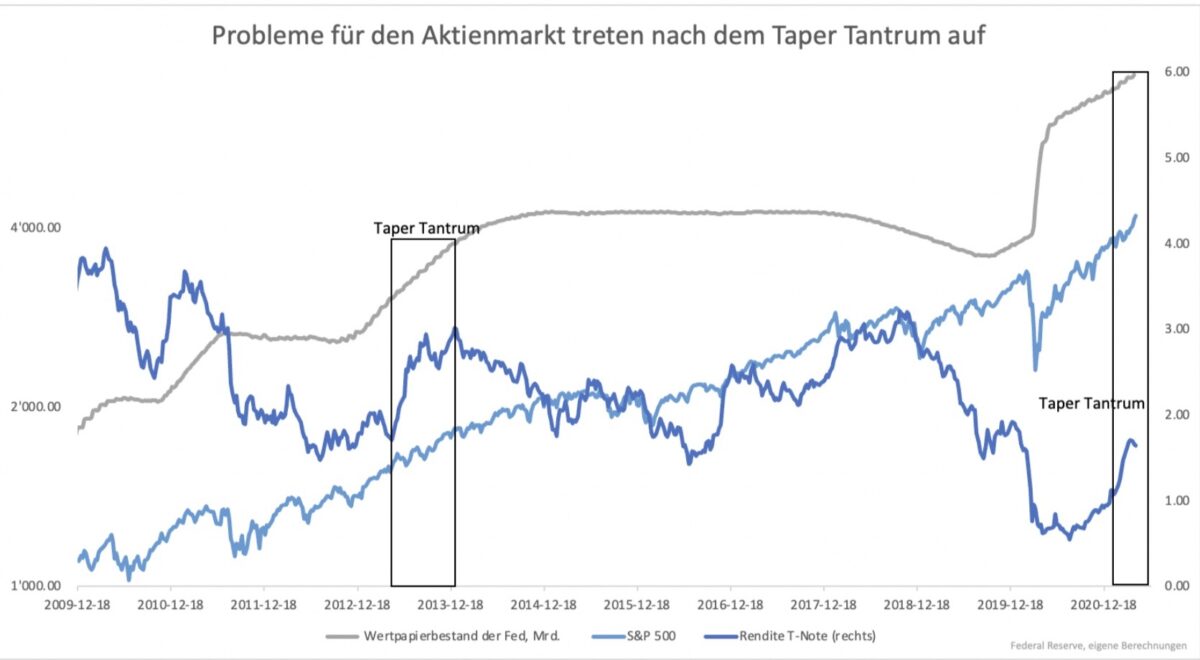

Der Wutanfall der Märkte nach Bernankes Rede

Am 22. Mai 2013 sagte Fedchef Ben Bernanke vor dem Kongress folgende inhaltsschwere Sätze – sinngemäß: „Wenn wir weiterhin Verbesserung in der Wirtschaft sehen, und wir das Vertrauen erlangen, dass dies dauerhaft sein wird, dann könnten wir in den nächsten Treffen über Schritte zum Tempo der Rückführung der Anleihekäufe sprechen.“ Vorsichtiger kann man sich eigentlich nicht ausdrücken und es war auch keine Rede von Zinsanhebungen in absehbarer Zeit.

Dennoch reagierten die Märkte extrem verschnupft, die Aktienkurse fielen zunächst und die Anleiherenditen stiegen sprunghaft nach oben – Angst vor dem Tapering!

Ein paar Wochen später beruhigte Bernanke bei einer Anhörung im Kongress, man solle sich keine Sorgen über Zinsanhebungen machen, man habe nur darüber nachgedacht, wie man die Höhe der Anleihekäufe reduzieren könne. Also keine Zinsanhebungen, sondern nur Taapering, so der Beruhigungsversuch des damaligen Fed-Chefs.

Erst im Dezember des Jahres, sieben Monate nach dem ersten lauten „Darübernachdenken“, kündigte die Fed eine Reduzierung- also Tapering – der Käufer von 85 Milliarden Dollar auf 75 Milliarden Dollar monatlich an. Die US-Notenbank hielt aber nicht ganz Wort. Im nächsten Monat kaufte die Federal Reserve nur noch für für 65 Milliarden, danach für 55 Milliarden. Die Amtszeit des Fed-Chairs Bernanke endete im Februar 2014, ihm folgte Janet Yellen auf den Chefsessel.

Erst am 15. Dezember 2014 erfolgte eine Anhebung der Leitzinsen um 0,25 Prozent, die erste seit dem Jahr 2006. Aber wie vorsichtig hatte man die Märkte darauf vorbereitet. Anschließend stiegen die Leitzinsen bis auf 3,25 Prozent bis zum Dezember 2018, als dem neuen Fed-Chef der folgenschwere Kommunikationsgau unterlief. Anschließend fielen die Leitzinsen bis auf fast null, die Kapitalmarktzinsen in Gestalt der zehnjährigen US-Staatsanleihen bis auf 0,52 Prozent. Das Quantitative Easing-Programm mit den Anleihekäufen der Fed nahm neue Dimensionen an.

Aber das Verblüffende daran ist aber, dass die Aktienmärkte in allen Phasen dennoch gestiegen sind.

Angesichts der sich erholenden US-Wirtschaft, die angesichts der Billionen Dollar, die in und an den Markt gelangen (aufgestaute Verbraucherausgaben, Infrastrukturprogramme) wird es zu einem Tapering kommen.

Zu Zeiten des Taper Tantrums 2013 wurde ein Mann in den Board of Governors bei der Fed aufgenommen: Jerome Powell. Anzunehmen, dass er ein paar Lehren aus dieser Zeit gezogen hat oder zumindest aus dem Dezember 2018.

Fazit

Die Vorgänge im Jahre 2013 sprechen Bände.

Insgesamt läuft es schon über ein Jahrzehnt, dass die US-Notenbank mit ihren Anleihekaufprogrammen (QE) die Zinsen am Kapitalmarkt unten hält (manipuliert) und damit eine opulente Geldversorgung aufrechterhält. Wie sehr sich die Märkte an diesen Zustand gewöhnt haben, zeigte nicht nur das Taper Tantrum von 2013, sondern auch nur die kleinste Andeutung, wenn es um eine Terminierung des Beginns des Rückgangs in der Höhe der Anleihekäufe – eigentlich eines Notfallprogramms – geht. Tapering – das böse „T-Wort“ für die Märkte!

„Die Geister, die die Notenbank gerufen hat…!“ Das dürfte das Thema nicht nur diesen Jahres, sondern auch in den nächsten Jahren sein, will man das Finanzsystem jemals wieder auf eigene Füße stellen.

Kommentare lesen und schreiben, hier klicken