Was wollen die Aktienmärkte mehr? Gute Gewinne der Unternehmen, niedrige und derzeit sinkende Zinsen und eine Notenbank, die weiter den Fuß auf dem Gaspedal belässt. Solange sich an dieser Konstellation nichts ändert, werden die Aktienmärkte wahrscheinlich nicht korrigieren. Aber die Erwartungen an die nahe Zukunft sind gigantisch und stark eingepreist. Die Amerikaner steigern ihre Einzelumsätze ins Gigantische, das Helikoptergeld machte es möglich.

Aktienmärkte: Die derzeitige Lage – viele extreme Entwicklungen

Eine weitere Woche mit Rekordständen an der Wall Street, das geht auch an unserem Leitindex Dax nicht vorbei, seit Jahresanfang sind die Zuwächse bereits zweistellig. Bis auf den Nasdaq sind alle Indizes auf neue Höchststände geklettert, in selten gesehener Einigkeit seit Jahresanfang. Dax, Dow und Co liegen zwischen 10 und 12 Prozent unisono im Plus.

Die Bewertungen für die Aktienmärkte sind mehr als sportlich – allein der Anstieg der großen Indizes liegt seit Anfang November zwischen 25 bis 29 Prozent – und das weitgehend korrekturfrei (Ausnahme Nasdaq im Februar um 9 Prozent). Ich möchte jetzt nicht die ganzen Übertreibungssignale auflisten, von Marktkapitalisierung, Shiller-KGV, der Euphorie der Teilnehmer, technischen Faktoren wie RSI (Relative Stärke) oder Volatilität VIX, Abstände von den gleitenden Durchschnitten – man könnte Dutzende finden, das wurde auf FMW schon hinreichend dargestellt. Die Zuversicht auf Wachstum und weiterhin billiges Geld macht die Teilnehmer sorglos. Hier nur ein Blick auf den hohen Margin Debt, die Inanspruchnahme von Wertpapierkrediten, der sich auf einem Dekadenhoch befindet.

Aber auch das große Geld ist optimistisch. Die aktuelle Umfrage der Bank of America unter Fondsmanagern ergab:

62 Prozent der Manager sind im Aktenmarkt übergewichtet, der zweithöchste Wert seit Durchführung der Umfrage.

Die ersten großen Quartalsergebnisse bei Großbanken brachten zum Teil sensationelle Ergebnisse, die das scheinbar hohe Kurs/Gewinn-Verhältnis der Indizes in einem anderen Licht erscheinen lassen. Die gesamte Vorhersage für das erste Quartal lag bei 25 Prozent, die Banken haben dies schon locker übertroffen.

Eine Zahl, die alles aussagt: Der Fondsgigant Blackrock verwaltet zuletzt neun Billionen Dollar, 40 Prozent mehr als im Vorjahr.

Auf eine Wirtschaftszahl möchte ich aber dennoch noch speziell eingehen, weil sie für die USA von zentraler Bedeutung ist: Es ist der vor dem Wochenende gemeldete Anstieg der Einzelhandelsumsätze um sagenhafte 9,8 Prozent. Dies dürfte auch ein Grund dafür sein, warum in den USA ein so großer Optimismus hinsichtlich der Konjunkturentwicklung vorherrscht. Der Konsum der Amerikaner macht einen Anteil von 70 Prozent am Bruttoinlandsprodukt aus, sagenhafte 16 Billionen Dollar. Jede Maßnahme der US-Notenbank ist stets unter diesem Aspekt zu beurteilen. Hier ein langfristiger Chart, der zeigt, wie stark die Einzelhandesumsätze gestiegen sind, sogar weit über das Vorkrisenniveau hinaus.

Aber aus all den genannten Fakten ergibt sich eine große Frage.

Warum steigen die Renditen am Anleihemarkt nicht?

Die Rendite der 10-jährigen US-Staatsanleihe, als universelle Benchmark, ist von ihrem Hoch Ende März mit 1,776 Prozent in den letzten Tagen gefallen, auf 1,59 Prozent – und nicht gestiegen.

Das Rätsel Anleihemarkt. Wieso können die Renditen der Anleihen fallen, wenn die Inflationsdaten immer stärker werden, die Unternehmensergebnisse weitaus besser sind als erwartet, oder Konjunkturdaten ständig nach oben gehen? Kurzfristig lauten die Begründungen: Es ist natürlich wieder einmal ein Short Covering, also ein Short Squeeze, all derer, die rational davon ausgegangen sind, dass in einer solchen Lage die Renditen steigen müssen. Eine oftmals gesehene Folge einer einseitigen Positionierung von Marktteilnehmern.

Ein zweiter Grund: Die sehr starke Nachfrage aus dem Ausland nach US-Anleihen, da die Zinsdifferenz für die Ausländer sehr lukrativ ist, im Vergleich zu amerikanische Zinspapieren – aus der Sicht Europas oder Japans.

Grund Nummer drei: Die US-Notenbank kauft aggressiv heimische Anleihen, 87 Milliarden Dollar allein die letzte Woche, damit steigt die Notenbankbilanz auf 7,8 Billionen Dollar. Sicherlich Gründe für kurzfristige Marktbewegungen, aber warum stützt die Fed die Kreditmärkte in dieser Weise?

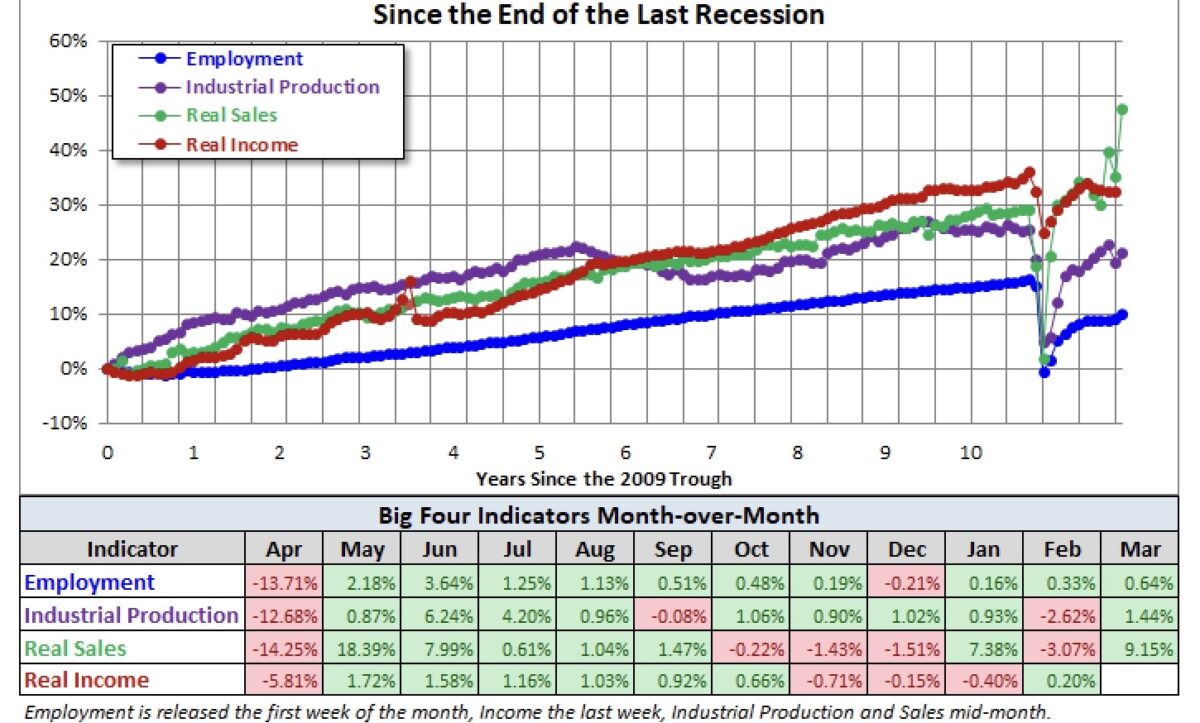

Hier ein Blick auf die Entwicklung der US-Wirtschaft seit der Finanzkrise.

Von den vier Faktoren ist nur einer deutlich im Plus – die Einzelhandelsumsätze. Ist das ein Grund dafür, warum die Federal Reserve so vorsichtig mit ihrer Einschätzung für die nahe Zukunft ist und sehen das die Anleiheinvestoren ähnlich – im Gegensatz zu den Aktienmärkten?

Vier große Indikatoren seit dem Ende der Finanzkrise

Eindeutig erkennbar: Industrieproduktion, Entwicklung der Arbeitslosenrate und der Real-Einkommen, alles noch unter dem Niveau von vor dem Ausbruch von Covid-19. Nur die Einzelhandelsumsätze schießen oben hinaus. Keine Frage, es ist die gigantische Geldflut von Notenbank und Regierung, die die Verbraucher „gedopt“ hat. Wie schon oft angesprochen: Die Rezession in den USA belief sich im vergangenen Jahr bei 3,3 Prozent und einem Bruttoinlandsprodukt von 21 Billionen Dollar. Die Rettungspakete haben seit März 2020 aber bereits die 5-Billionen-Dollar-Marke übertroffen. Dies hat zu einer unglaublichen Situation geführt, die der Chef der größten US-Bank JP Morgan, so quantifiziert hat: Die US-Konsumenten sitzen auf zwei Billionen Dollar Cash, Geld, das sie während der Corona-Krise nicht ausgeben konnten.

Aber nicht nur in den USA. Es ist ein weltweites Phänomen: Das Volumen in den Zentralbankbilanzen global übersteigt derzeit 31 Billionen Dollar.

Wobei ich wieder zu der Thematik schlechthin komme, der Konkurrenz zwischen Aktien und Anleihen. Zuletzt sahen wir fallende Renditen am Anleihemarkt. Solange diese noch so tief stehen, die Geldflut weiter so in die Märkte strömt, so lange dürfte es zu keiner substanziellen Korrektur an den Aktienmärkten kommen. Weil die negativen Realzinsen selbst steigende und hochbewertete Aktienmärkte noch attraktiv machen.

Jetzt geht die Quartalssaison im S&P 500 in die entscheidende Phase. Können die großen FANG-Aktien in ihren Unternehmensberichten und vor allem bei ihren Ausblicken das halten, was die Kursentwicklung seit langer Zeit antizipiert hat? Nach einer langen Hausseperiode für Stay-at-Home-Titel?

Fazit

Es hat sich zweifellos eine unglaubliche Konstellation für die Märkte gebildet. Die drei eingangs beschriebenen Faktoren überwiegen die anderen Negativelemente (noch): Ausufernde Spekulationsexzesse, der Margin Debt (Wertpapierkredit) oder die en masse erkennbaren Überhitzungssignale der Aktienmärkte.

Es gibt aus meiner Sicht zwei Ereignisse, die zu einer substanziellen Korrektur führen könnten. Ein deutlicher Anstieg der Kapitalmarktzinsen (zehnjährige US-Staatsanleihe) und das Auslaufen der Quartalsberichtssaison mit den großen FANG-Aktien. Die US-Banken haben gezeigt, dass die Erwartungen weit übertroffen werden können, ohen dass die Kurse deutlich steigen. Da dies auch bei Apple und Co der Fall sein könnte, ist man vermutlich etwas vorsichtig, um nicht ein weiteres Mal auf dem falschen Fuß erwischt zu werden – aber was passiert anschließend? Ein Sell on News – und haben wir dann nicht den Monat Mai?

Kommentare lesen und schreiben, hier klicken