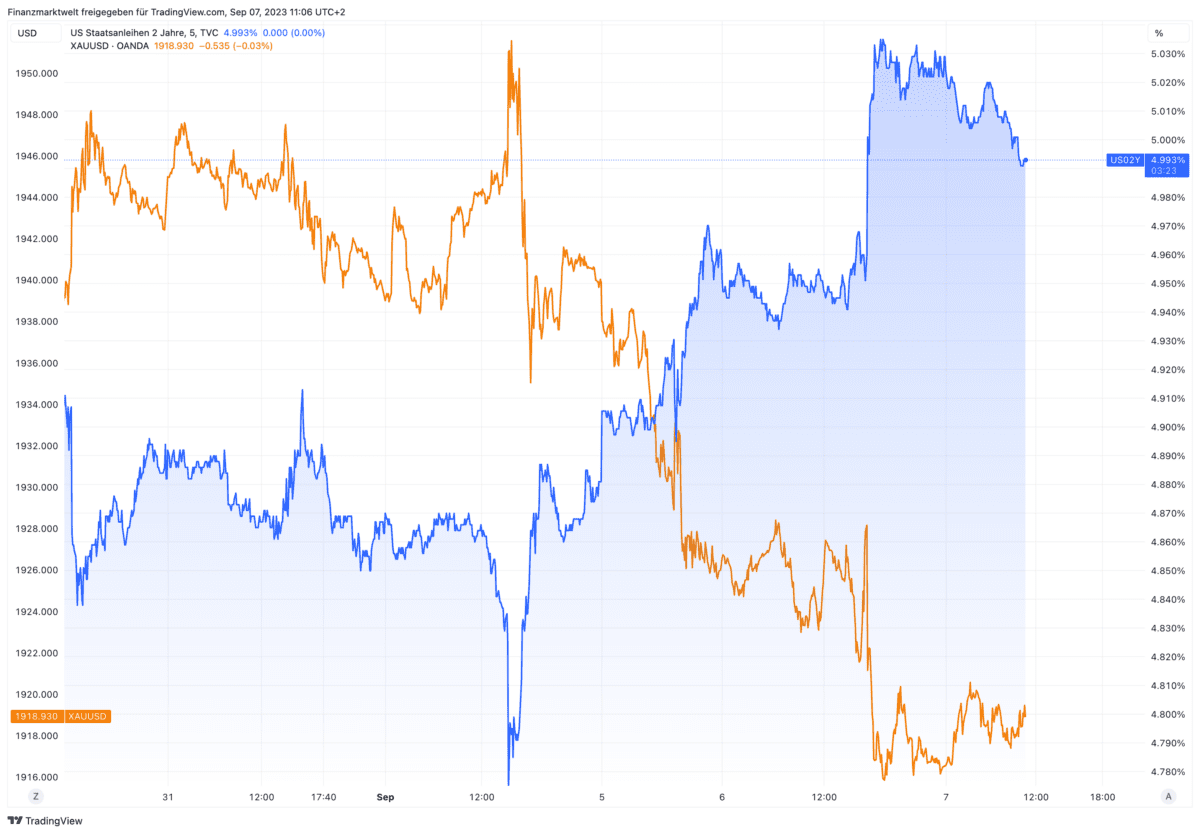

Aktienmärkte und Gold sind derzeit unter Druck. Der Goldpreis fällt seit Wochenanfang von 1.940 Dollar auf aktuell 1.919 Dollar. Der Nasdaq fällt seit um mehr als 200 Punkte, der Dax nur um 100 Punkte. Die Tendenz scheint aber seit mehreren Tagen abwärts gerichtet zu sein. In diesem TradingView Chart sehen wir seit dem 30. August, wie Nasdaq und Dax fallen, während die Rendite für zweijährige US-Staatsanleihen steigt (blaue Linie). Im zweiten Chart sehen wir die negative Korrelation von Gold zu den zweijährigen US-Anleiherenditen. Schauen wir auf die Gründe für diese Entwicklung.

Aktienmärkte und Gold unter Druck – Blick auf die Gründe in Deutschland und den USA

Zunächst wäre da der „kleine Blick“ auf Deutschland. Heute früh wurde eine sinkende Industrieproduktion verkündet. Dabei ist zu beachten, dass die energieintensive Produktion im Juli im Jahresvergleich um 11,4 % geschrumpft ist. Das ist kein gutes Umfeld für steigende Aktienmärkte! Und der „große Blick“ in die USA? Dort sehen wir seit Tagen und Wochen robuste Konjunkturdaten. Die Wahrscheinlichkeit für eine Zinsanhebung der Federal Reserve am 20. September liegt lauf CME Fed Watch Tool gerade mal bei 7 %. Diese robusten US-Konjunkturdaten bedeuten aber (vermutlich): Die Zinsen werden länger hoch bleiben, die schnelle Zinswende gen Süden vielleicht schon ab Anfang 2024 könnte weit nach hinten verschoben werden. Entsprechend hängen Anleiherenditen weiter oben, was Anleihen damit attraktiver macht im Vergleich zum zinslosen Gold und zu Aktien.

Bloomberg-Aussagen

Dazu erläutert Bloomberg aktuell wie folgt: Europäische Aktienmärkte steuern nach schwachen deutschen Wirtschaftsdaten auf die längste Verlustserie seit mehr als fünf Jahren zu, während der Dollar zulegte, da die Anleger verstärkt auf eine weitere Straffung der Federal Reserve-Geldpolitik setzen. Der Stoxx-600-Index gab den siebten Tag nach, nachdem die deutsche Industrieproduktion im Juli erneut zurückging und damit die größte europäische Volkswirtschaft weiter belastete. Der Bloomberg-Dollar-Index ist auf dem besten Weg, die achte Woche in Folge zuzulegen, was die längste Aufwärtsserie seit 2005 wäre.

„Die deutsche Industrieproduktion setzt ihren Sturzflug fort, und selbst eingefleischte Pessimisten werden nervös“, schrieb Carsten Brzeski, Global Head of Macro bei ING Research. „Die Gesamtheit der harten Makrodaten für Juli deutet darauf hin, dass das Risiko einer Rezession wieder hoch ist.“

Der Abwärtsdruck auf die US-Aktienfutures verstärkt sich, da weitere Details über Chinas Pläne bekannt wurden, iPhones aus bestimmten Regierungsstellen und staatlich unterstützten Behörden und Unternehmen zu verbannen – ein Schlag für Apple.

Die Renditen von Staatsanleihen stiegen über den größten Teil der Kurve an und setzten damit den Anstieg vom Mittwoch fort, der die zweijährigen Renditen auf über 5 % ansteigen ließ. Die Bewegungen folgten auf die Daten des US-Dienstleistungsindex des Institute for Supply Management, der im August mit 54,4 den höchsten Wert seit Februar erreichte und alle Schätzungen in einer Bloomberg-Umfrage unter Wirtschaftswissenschaftlern übertraf. Ein Wert über 50 bedeutet Wachstum.

Nach einer Reihe von Berichten, die über den Erwartungen lagen – von den Verbraucherausgaben bis zu den Wohnungsbauinvestitionen – haben die Wirtschaftsexperten ihre Prognosen für das US-Bruttoinlandsprodukt nach oben korrigiert. Dies ist eine deutliche Kehrtwende im Vergleich zu vor drei Monaten – dem letzten Mal, als die geldpolitischen Entscheidungsträger ihre eigenen Zahlen aktualisierten – als der Konsens darin bestand, dass die Wirtschaft im laufenden Quartal stagnieren würde.

Und das könnte ausreichen, um die Fed-Direktoren zu veranlassen, ihre Schätzungen für Zinssenkungen im Jahr 2024 zurückzunehmen. Händler haben in den letzten Monaten ihre Wetten auf das Ausmaß der Fed-Lockerung im nächsten Jahr von weit über 150 Basispunkten Anfang 2023 auf etwa 100 Basispunkte reduziert. „Der ISM-Bericht für den Dienstleistungssektor unterstreicht die Widerstandsfähigkeit des größten Teils der Wirtschaft“, sagte Quincy Krosby, Chief Global Strategist bei LPL Financial, der auf die in den Daten enthaltenen höheren Preise hinwies. „Das sind sicherlich keine guten Nachrichten für eine datenabhängige Fed.“

Geduld ist gefragt

Susan Collins, Präsidentin der Fed Bank of Boston, sagte, dass die geldpolitischen Entscheidungsträger bei der Auswertung der Wirtschaftsdaten Geduld haben müssen, um ihre nächsten Schritte zu bestimmen, und dass eine weitere Straffung der Geldpolitik noch erforderlich sein könnte. Der frühere Chef der Fed Bank of St. Louis, James Bullard, merkte unterdessen an, dass die Direktoren bei der Aktualisierung ihrer Prognosen Ende des Monats weiterhin eine weitere Zinserhöhung in diesem Jahr einkalkulieren sollten.

Die Risk Off-Stimmung griff auch auf Asien über, wo alle wichtigen Aktienmärkte nachgaben. Chinesische Aktien gehörten zu den schlechtesten Performern und wurden von Immobilienentwicklern belastet, die eine Rallye in der vorangegangenen Sitzung teilweise wieder abgaben.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken