Es hatte sich doch so viel Unheil angekündigt für die Aktienmärkte! Da sprachen große Adressen, angeblich ganz ohne Eigennutz, dass die Fondsbranche einiges an Umschichtungen vornehmen müsse, weil die Aktien so über- und die Anleihen so untergewichtet sind, in diesem Quartal. Gleichzeitig stieg das Smart Money tagelang in der letzten Stunde aus dem Markt aus – und dann kamm auch noch das technische Unglück im Suezkanal, welches die überlasteten Lieferketten (Chips) endgültig lahmlegen sollte, mit deutlichen Auswirkungen auf die Preise. Zu guter Letzt die Milliarden-Schieflage eines großen Hedgefonds. Es war eigentlich angerichtet.

Aktienmärkte: Kursschwäche bis zum letzten Donnerstag

Zunächst lief es eigentlich im Sinne derer, die eine Kursschwäche vorausgesagt haben. Der Weltleitindex, der S&P 500, fiel von seinem Hoch am 18. März mit 3985 Punkten bis auf 3850 Zähler, am 25. März. Charttechniker warnten vor technischem Unbill. Dann aus heiterem Himmel am Freitag der große Schlussanstieg, trotz ungünstiger Nachrichtenlage vor dem Wochenende (Archegos). Riecht normalerweise nach Eindeckung.

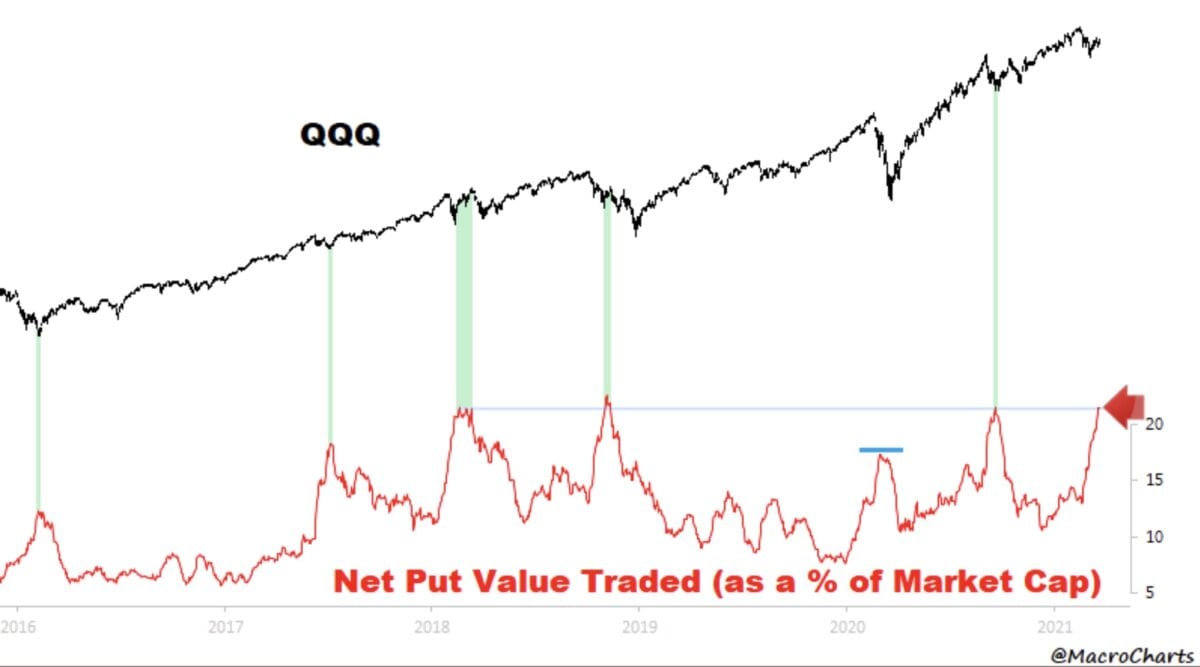

Die Absicherung im Nasdaq

Während ständig von Rebalancing die Rede war und von unweigerlichem Verkaufsdruck, hatten sich die Fonds gegenüber Einbrüchen beim Nasdaq abgesichert, logischerweise. Denn dieser Index ist der große Gewinner der Aktienmärkte nicht erst seit der Coronakrise, sondern bereits im Verlauf der letzten Dekade. Selbst „Riesen“ wie Apple und Microsoft haben sich in den letzten drei Jahren im Wert verdreifacht, andere Aktien mit weit störungsanfälligeren Geschäftsmodellen sogar noch mehr. Zuletzt aber stiegen die Kapitalmarktzinsen, der natürlich Feind von Growth-Titeln. Hier ein Chart, der die überaus starke Absicherung für den Index zeigt, der bei größeren Abstürzen als Fangnetz fungiert.

Wird aus der Korrektur ein Window Dressing?

Durchaus möglich und zwar dann, wenn die großen Fonds in ihrer Quartalsperformance hinter der Benchmark liegen. Für manche Hedgefonds muss dies fast schon dramatisch sein, nach den Erfahrungen des Vorjahres mit der großen Glückssträhne der RobinHooder. Aber was hatte Sentimentspezialist Stephan Heibel erst gestern bei der Vorstellung der letzten Sentimentumfrage unter Anlegern berichtet? Nicht nur von einer nachlassenden Stimmung und in den USA und von einer rückläufigen Call-Spekulation, sondern auch von einer Reduktion der Investitionsquote der US-Fonds von 78 auf 57 Prozent. Da die Umfrage bereits am Freitag beendet war, dürften abermals einige von den Kurssprüngen der Aktienmärkte seither überrascht worden sein.

Was auch immer gerne ausgeblendet wird: Die Kapitalzuflüsse in die „billigen“ Exchange Traded Funds (ETFs) werden von Quartal zu Quartal immer größer, diese laufen ohne Zutun wie die Benchmark, der Druck auf die aktive Fondsbranche verstärkt sich. Aus Depotumschichtungen werden erzwungenermaßen „Paintrades“ gerade zu Quartalsende, naturgemäß bei steigenden Notierungen.

Fazit

Manche nennen es den Weg des größten Schmerzes, der legendäre Spekulant Kostolany sprach stets von Schmerzensgeld, welches man an der Börse verdienen muss.

Das Quartalsende kommt für die Aktienmärkte mit Riesenschritten, aber dann wird man sich unmittelbar danach mit wichtigen Indikationen mit der Notenbankpolitik beschäftigen müssen. Den großen Arbeitsmarktzahlen an einem Feiertag (Karfreitag), auch in den USA, also ohne der Möglichkeit darauf reagieren zu können.

Die US-Notenbank betont immer ihr duales Mandat: Preisstabilität und Vollbeschäftigung. Um Zeit für einen Aufbau der Beschäftigung zu gewinnen, hat Jerome Powell die Aktienmärkte schon einmal auf ein temporäres Überschießen der Teuerungsraten vorbereitet. Damit die Notwendigkeit begründet, weiterhin 120 Milliarden Dollar monatlich in die Anleihemärkte zu pumpen, trotz einer sich deutlich erholenden Wirtschaft.

Was geschieht aber, sollten sich die Arbeitsmarktdaten tatsächlich so verbessern, wie es vermutet wird? Woher dann die Begründung für Notfallstimuli nehmen? Gestern lief die Rekordmeldung von 3,5 Millionen Impfungen pro Tag in den USA über die Schirme. Die Lage könnte bald ein wenig des Guten zuviel werden, bei einem chinesischen Wachstum von 6,5 Prozent in den USA, Mr. (Fed-)President!

Kommentare lesen und schreiben, hier klicken