FMW-Redaktion

Vor allem in den USA sind Aktienrückkäufe in Zeiten voller Kassen und extrem niedriger Zinsen der Renner. Man kann sich schön billig verschulden, und mit dem Geld an der Börse die eigenen Aktien zurückkaufen. Damit erhöht man (tendenziell) den Aktienkurs, und verringert die Zahl der frei verfügbaren Aktien. Damit steigt der Gewinn pro Aktie, was die Dividendenrendite steigen lässt. Unterm Strich ist diese „Verfeuerung von Cash“ aber mehr als umstritten. Denn die aufgenommenen Schulden, die bleiben! Und hat man für diese Aktienrückkäufe statt einer Kreditaufnahme die Barkasse geplündert, fehlt Geld für Investitionen und Produktforschung.

Aber was soll´s. Der Schornstein muss ja weiter rauchen. Und gerade jetzt wo die Aktienkurse doch so gut laufen, sollte doch die Notwendigkeit von Aktienrückkäufen eher gering sein, oder? Denn eigentlich würde ein verzweifelter CEO so etwas doch nur tun, wenn er sonst keinen Weg mehr sieht den Kurs seiner Aktie gut aussehen zu lassen? Tja, offensichtlich zeigt die Realität ein anderes Bild. Wie eine aktuelle Analyse des „Flossbach von Storch Research Institute“ zeigt, liegt das Volumen der jährlichen Aktienrückkäufe durch deutsche Unternehmen so hoch wie seit der Finanzkrise 2008 nicht mehr.

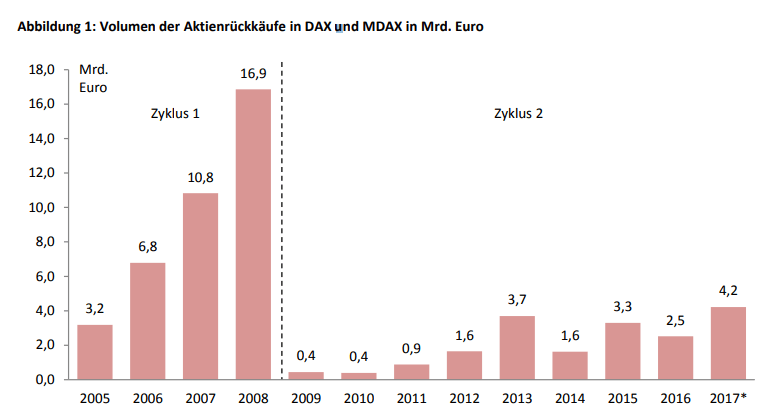

Obwohl man nur die ersten drei Quartale berücksichtigt hat, liegt man in 2017 mit 4,2 Milliarden Euro Volumen jetzt schon höher als in den letzten neun kompletten Jahren. Man kann unten in der Grafik sehen, wie es nach dem Erreichen der Finanzblase in 2008 mit 16,9 Milliarden Euro den Höhepunkt des Volumens bei den Aktienrückkäufen gab. Seitdem geht es nach und nach wieder bergauf, wenn auch auf einem kleineren Niveau.

Die Autoren der Analyse sehen die in Deutschland zuletzt durchgeführten Aktienrückkäufe deutlich positiver als wir. Dazu möchten wir betonen, dass wir bei FMW ja keine unfehlbaren Journalisten sind. Von daher respektieren wir andere Sichtweisen! Gemäß der Analyse sorgt vor allem das gute Timing der hierzulande erfolgten Rückkäufe für den aktuellen Erfolg. Zitat auszugsweise:

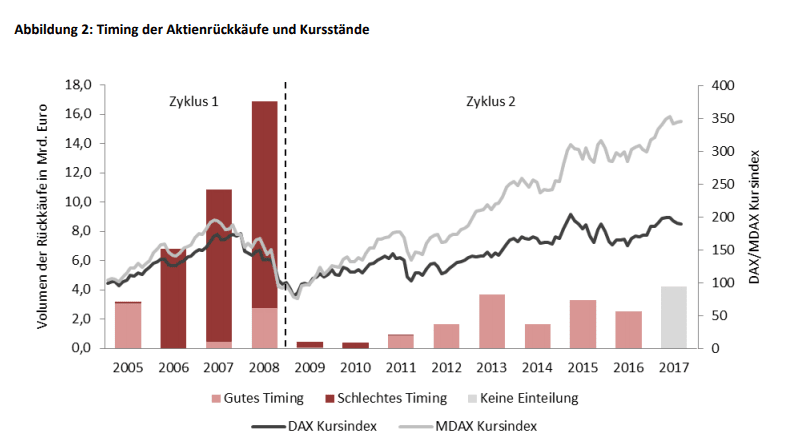

In der Finanzkrise machte man hierzulande noch sehr schlechte Erfahrungen mit Rückkäufen, da bis 2008 Aktien zu Höchstpreisen gekauft wurden, die Kurse anschließend fielen und Geld knapp wurde. Seither hat man jedoch ein gutes Händchen beim Timing der Rückkäufe bewiesen. Seit 2012 wurde zu günstigen Kursen in die eigenen Aktien investiert. Alle Unternehmen, die seitdem Rückkäufe tätigten, profitierten anschließend von steigenden Kursen. Geholfen hat dabei vor allem die Geldpolitik der EZB, welche die Aktienkurse beflügelt hat.

Unserer Meinung nach trifft das folgende Zitat der Autoren genau ins Blaue:

Die jüngsten Erfahrungen mit der Kursentwicklung sind ausschließlich positiv. Jedoch darf man nicht vergessen, dass weniger die Rückkäufe selbst oder die wirtschaftliche Situation der Unternehmen die Kurse in die Höhe getrieben hat. Vielmehr ist dies wohl auf die lockere Geldpolitik der EZB zurückzuführen. Die Niedrigzinspolitik hat die Bewertungen gewaltig steigen lassen, und zwar weit mehr als durch Rückkäufe möglich gewesen wäre. Entscheidend für die Entwicklung wird sein, ob die jüngsten positiven Rückkauferfolge oder die schlechten Erfahrungen aus der Finanzkrise schwerer wiegen.

Die Finanzkrise beendete die Expansion schlagartig und verschlechterte die finanziellen Aussichten der Konzerne, so dass Aktienrückkäufe einschliefen. In 2009 kauften nur noch drei Unternehmen zusammen für 442 Mio. Euro eigene Aktien, in 2010 war sogar nur ein Unternehmen aktiv. Eigentlich wäre diese Phase gut für Rückkäufe gewesen, da die Kurse auf Tiefststand waren. Es fehlten jedoch die finanziellen Mittel für Rückkäufe oder es ergaben sich andere und bessere Verwendungsmöglichkeiten. Ebenso waren die jüngsten Preiseinbrüche noch zu präsent und führten zu prozyklischem Verhalten. Beispielsweise setzte Daimler bis 2008 knapp 8 Mrd. Euro für Aktienrückkäufe ein, kam anschließend ins Straucheln und musste in 2009 zwei Mrd. Euro zu deutlich niedrigeren Kursen neu aufnehmen.

Wie wir vorhin bereits schrieben: Ob Aktienrückkäufe grundsätzlich eine gute Sache sind oder nicht, da kann man wohl verschiedener Meinung sein. Die Autoren der Studie sehen sie derzeit sehr positiv, was auch die Analyse zu den Resultaten zeigt. Zitat:

Der Erfolg des Timings eines Aktienrückkaufs wird über die Rendite in den folgenden beiden Jahren nach dem Rückkauf bewertet. Das Timing eines Rückkaufs wird im Rahmen dieser Analyse als „gut“ gewertet, wenn im Anschluss an den Rückkauf eine positive Rendite zu verzeichnen war. Falls der Aktienkurs im Nachgang von Aktienrückkäufen fiel, werden die Rückkäufe eines Geschäftsjahres als „schlecht“ klassifiziert. Die Rendite berechnet sich aus dem durchschnittlichen Rückkaufkurs und dem Aktienkurs zum Ende des Geschäftsjahres zwei Jahre später. Für die Rückkäufe der Jahre 2015 und 2016 wird die Rendite vom Zeitpunkt des Rückkaufs bis Anfang September 2017 herangezogen. Die Rückkäufe aus 2017 werden in der Analyse nicht berücksichtigt.

Der aktuelle Zyklus war bisher für das Timing der Aktienrückkäufe sehr gut. Blickt man auf den vergangenen Zyklus zurück, so entdeckt man, dass bis 2005 das Timing der meisten Rückkäufe als „gut“ klassifiziert wurde, ab 2006 hingegen als „schlecht“. Das Ende des Rückkaufzyklus wird durch das Ende des Wirtschaftszyklus dominiert, so dass das Timing gegen Ende einer Expansion als „schlecht“ eingestuft wird. Ex-post lässt sich diese Schlussfolgerung schnell ziehen. Zum Zeitpunkt des Rückkaufs kann man i.d.R. jedoch nicht wissen, wo man sich im Wirtschaftszyklus befindet. Aggregiert über beide Zyklen hinweg betrachtet wird das Timing volumengewichtet in 62 % der Rückkäufe als „schlecht“ klassifiziert. So bleibt nur etwas mehr als ein Drittel der Rückkäufe übrig, bei denen das Timing als „gut“ erachtet wird (Tabelle 2). Im langfristigen Mittel muss man den Konzernen deshalb ein schlechtes Timing attestieren.

Fazit: Nimmt man die folgende Grafik, kann man sagen: Gut, bis zum Höhepunkt der Finanzkrise haben die Konzerne auf viel zu hohen Kursen ihre eigenen Aktien gekauft. Da die Kurse danach einbrachen, blieb der Erfolg der Aktienrückkäufe aus historischer Betrachtung aus – heute dagegen sieht es viel besser aus.

Quelle: Philipp Immenkötter / FvSRI

Kommentare lesen und schreiben, hier klicken

Die Frage ob eigene Aktienrückkäufe gut oder schlecht sind ist ganz einfach zu beantworten.Wenn die Aktien unterbewertet sind,ist es sinnvoll u.sonst nicht.Die Manager sollten ja am besten wissen ob ihre Ergebnisse manipuliert sind oder nicht.Da natürlich die Boni auch von den Börsenkursen abhängig sind ,ist die Gefahr gross dass die gemeinnützigen Manager hauptsächlich Ihnen nützende ( hohe ) Kurse wollen.

Für mich ist unverständlich ,dass diese Rückkäufe meistens am eventuellen Ende einer Hausse gemacht werden.

Tja man könnte die Aktien auch am Tiefpunkt zurück kaufen …den Kurs stabileren , langfristig ein riesen Geschäft machen und und und…naja

Dumm Anlegeransicht