Die Krise am globalen Immobilienmarkt stellt viele Banken wohl vor die Frage: Durchhalten und hoffen, dass die Krise eigentlich schon vorbei ist? Oder Risikopapiere bzw Kredite abstoßen, weil die Lage noch viel schlimmer werden kann? Natürlich müsste man Forderungen mit Verlust verkaufen – doch welches Ausmaß an Preisabschlag für einen Kredit ist noch akzeptabel für die verkaufende Bank? Banken, die gewerbliche Immobilienkredite verkaufen wollen, stoßen derzeit auf einen ausgetrockneten Markt mit wenigen Möglichkeiten für einen einfachen Ausstieg.

Banken versuchen Immobilienkredite abzustoßen – wenig Anhaltspunkte für Preise

Banken wie Goldman Sachs Group und JPMorgan haben in den letzten Monaten versucht, durch Büros, Hotels und sogar Wohnungen gesicherte Kredite zu verkaufen. Aber viele Banken stellen fest, dass es nicht einfach ist, die Kreditbücher zu bereinigen, wenn die Sorgen um Gewerbeimmobilien zugenommen haben. Laut Bloomberg hat der diesjährige Anstieg der Kreditkosten Gewerbeimmobilien zu einem der am stärksten betroffenen Wirtschaftsbereiche gemacht. Der Verkauf von Immobilien, insbesondere von Bürogebäuden, hat sich auf ein Rinnsal verlangsamt, so dass Vermieter und Banken nur wenige Anhaltspunkte haben, um den Wert bestimmter Vermögenswerte zu bestimmen. In Ermangelung von Transaktionen beobachten die Beteiligten den Markt für Kreditverkäufe genau, um zu sehen, welchen Preis die Banken letztendlich für einige der Kredite erzielen können.

Besser Kredite mit Abschlag verkaufen als später in eine Zwangsvollstreckung geraten

Die Banken sind bestrebt, zu verkaufen, was sie können, manchmal um sich Liquidität zu sichern oder um komplizierte Situationen zu vermeiden, die entstehen können, wenn ein Kredit fällig wird und refinanziert werden muss. Für einige Banken kann es besser sein, einen leichten Abschlag auf den Preis in Kauf zu nehmen, als das Risiko einzugehen, dass man eine Zwangsvollstreckung durchführen muss und am Ende auf der Immobilie sitzen bleibt, so Gregory Hagood, Präsident der Firma SOLIC Capital, die im Investmentbanking tätig ist.

„Selbst wenn die meisten dieser Kredite heute leistungsfähig sind, versuchen sie, ihr Risiko zu verringern, indem sie die Kredite mit einem Abschlag verkaufen, wenn sie in einen Refinanzierungszyklus eintreten“, so Hagood. „Viele dieser Banken werden sich sagen: ‚Lieber nehme ich den Verlust in Kauf, als dass ich den Verlust bei einer Zwangsvollstreckung in Kauf nehme und mich danach mit dem Vermögenswert auseinandersetzen muss‘.

Goldman Sachs, JPMorgan sowie andere Banken, darunter Capital One und M&T Bank Corp, haben sich in den letzten Monaten um den Verkauf von Immobilienkrediten bemüht und Käufer sowohl für einmalige Verkäufe als auch für Transaktionen von Kreditportfolios gesucht, so mit der Angelegenheit vertraute Personen, die unter Berufung auf private Informationen nicht genannt werden wollten. Während der Druck auf die Banken wächst, ihr Engagement im Bereich der Gewerbeimmobilien zu reduzieren, sind Verkäufe von notleidenden Krediten immer noch relativ selten. Viele Banken ziehen es vor, die Kredite länger zu behalten und mit anderen Kreditnehmern zu verhandeln.

Schlag die Zahlen

Da so wenige Verkäufe getätigt werden, ist es schwierig, den genauen Wert der Kredite zu ermitteln. Hinzu kommt, dass einige Verkäufer vorsichtiger geworden sind, was die Höhe der Gebote angeht, die sie akzeptieren, insbesondere nach der Flut von Bankenpleiten zu Beginn dieses Jahres. Ein zu niedriger Preis könnte Investoren verschrecken und Bedenken hinsichtlich der Gesundheit des Finanzinstituts wecken, so Josh Zegen, Mitbegründer von Madison Realty Capital, einem bankenunabhängigen Kreditgeber.

„Einige Banken haben den Markt für Bürokredite getestet und können die Zahlen einfach nicht erreichen“, so Zegen. „Die Spanne zwischen Angebot und Nachfrage ist zu groß, und es gibt wirklich nichts, worüber man reden könnte, weil die Zustimmung zu einem niedrigeren Preis diese Banken noch zahlungsunfähiger machen würde“.

Angesichts der Vorsicht der Banken, zu niedrige Preise zu akzeptieren, haben sich einige Kreditgeber dafür entschieden, die Käufer mit anderen Mitteln zu locken. Eine Möglichkeit ist die Verkäuferfinanzierung, bei der der Verkäufer dem Käufer des Kredits hilft, den Kauf zu finanzieren.

Besonders schwierig ist dies für Schulden, die an Büros gebunden sind – die Immobilienart, deren Wert in den letzten 12 Monaten am stärksten gesunken ist. Der Abbau von Arbeitsplätzen und die Zunahme der Arbeit aus dem Home Office haben zu einem Rekordleerstand in den Großstädten geführt, während die höheren Kreditkosten die Finanzierung erschwert haben.

„Wir wissen noch nicht, wie sich die Mieternachfrage entwickeln wird, und solange das nicht der Fall ist, kann der Markt nicht stabil sein“, sagte Winston Fisher, Partner bei der in New York ansässigen Immobilien-Investmentfirma Fisher Brothers. „Wir sind ein Geschäft mit vertraglichen Einnahmen. Wenn man nicht weiß, wo sich diese vertraglichen Einnahmen stabilisieren werden, wie kann man sie dann bewerten?“

Shopping-Darlehen

Capital One hat damit zu kämpfen, ein großes Portfolio von Bürokrediten abzustoßen, das sich auch auf Teile von New York konzentriert. Dies berichten Personen, die mit der Angelegenheit vertraut sind und nicht über private Informationen sprechen wollen. Capital One Chief Financial Officer Andrew Young teilte den Investoren im Juli mit, dass die Bank etwa 900 Millionen Dollar an Krediten aus ihrem Büroportfolio in die Kategorie „zum Verkauf gehalten“ verschoben hat, um die Schulden loszuwerden.

Zu Beginn dieses Jahres verkaufte die Webster Financial Corp ein Portfolio im Wert von 80 Millionen Dollar, das mit Büros und gemischt genutzten Immobilien in Connecticut, New Jersey und New York verbunden war. Wie Bloomberg im Juli berichtete, prüft JPMorgan den Verkauf eines Darlehens in Höhe von 350 Millionen Dollar, das durch den HSBC Tower in Manhattan besichert ist. Die Bank hat sich an potenzielle Käufer gewandt, um das Darlehen zum Nennwert zu verkaufen und gleichzeitig eine Finanzierung anzubieten, die günstiger ist als die marktübliche.

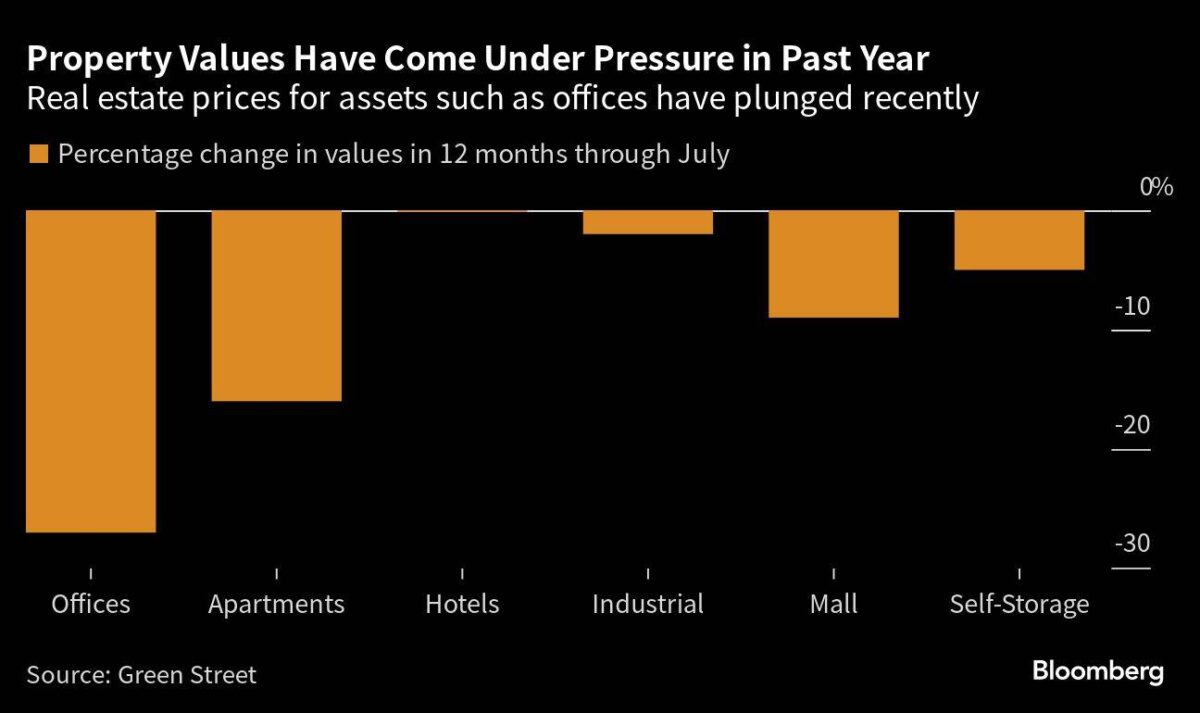

Die Banken haben sich auch um den Verkauf von Krediten für andere Immobilienarten als Büros bemüht, z. B. für Wohnungen oder Hotels. Die Preise für diese Immobilienarten haben sich besser gehalten, wobei die Werte für Wohnungen in den letzten 12 Monaten bis Juli um 16 % gesunken sind, während sie für Büros um 27 % zurückgingen, so das Immobilienanalyseunternehmen Green Street. Die Hotelpreise blieben in diesem Zeitraum unverändert.

Goldman hat versucht Hotel- und Apartmentkredite abzustoßen, so mit der Angelegenheit vertraute Personen, die unter Berufung auf private Informationen nicht genannt werden wollten. In der Zwischenzeit ist M&T ebenfalls mit einem Hotelkredit auf dem Markt, so die Personen.

Kreditgeber, die Käufer für Kreditportfolios gefunden haben, nutzten die Transaktionen, um die Liquidität in einer Zeit erhöhter Anspannung im gesamten Bankensektor aufzustocken. PacWest Bancorp zum Beispiel hat Baukredite und andere Immobilienkredite verkauft.

Da neuere Kredite mit höheren Zinssätzen profitabler sind, neigen die Banken immer mehr dazu, sich von niedrig verzinsten, wartungsintensiven „toten Geld“-Krediten mit begrenzten Renditeaussichten zu trennen, so Will Sledge, Senior Managing Director in der Kapitalmarktgruppe von Jones Lang LaSalle Inc. „Liquidität ist ein kostbares Gut“, sagte Sledge.

In der Branche wird ein großer potenzieller Verkauf, der von der Maklerfirma Newmark Group verwaltet wird, mit Spannung verfolgt. Die Federal Deposit Insurance Corp versucht, etwa 60 Milliarden Dollar an Krediten – von denen viele mit Immobilien verbunden sind – von der gescheiterten Signature Bank abzustoßen.

Notleidende Kredite und Einstellung der Kreditvergabe

Die Banken sehen sich in einigen Fällen mit der Aussicht konfrontiert, auf den Immobilien sitzen zu bleiben. Große Institutionen wie Brookfield Asset Management, Blackstone und ein Bürovermieter, der mit Pacific Investment Management verbunden ist, haben sich entschieden, ihre Verluste bei einigen Gebäuden zu begrenzen und ihre Schulden zu begleichen. In einigen Fällen haben die Vermieter die Schlüssel für bestimmte Objekte zurückgegeben.

Die Aareal Bank arbeitet daran, die Schulden von zwei Gebäuden in Manhattan zu verkaufen, deren Eigentümer sich zurückgezogen haben. Eine Einheit der Bank bietet notleidende Kredite für zwei große Bürogebäude an, eines im Financial District und eines im prestigeträchtigen Plaza District in Midtown, wie mit der Angelegenheit vertraute Personen berichten. Eine Sprecherin der Aareal Bank lehnte eine Stellungnahme ab.

Auch wenn die Banken Schwierigkeiten haben Kredite abzustoßen, kontrollieren einige Kreditgeber ihr Engagement in Gewerbeimmobilien, indem sie die Aufnahme neuer Kredite stoppen. Banken wie die Fifth Third Bancorp haben erklärt, dass sie die Vergabe von Bürokrediten eingestellt haben. Mehr Abschlüsse für alte Kredite würden mehr Klarheit über die Preisgestaltung schaffen, was zeigen könnte, wie unterschiedlich die Bewertungen heutzutage sind, so Martin Nussbaum, Direktor der Slate Property Group. „Es herrscht eine totale Angst um die Bürowerte und wo sie stehen“, sagte Nussbaum. Eine Preisanpassung „könnte eine seismische Verschiebung in der Anlageklasse sein“.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Nostradamus hat angedeutet, dass eine bestimmte Sprechweise sogar Türmen schaden könnte.

Plus au rochers qu’aux viuans viendra nuire, Par langue ornee d’oreilles rassasie.

So wie jetzt die Bürotürme gefährdet sind durch Zweifel an ihrer Finanzierung und Rentabilität.

Selbsterfüllende Prophezeiungen haben auch heute noch ganz reale Wirkung, sogar auf nahezu unzerstörbare Bauwerke.